本文的分析周期从2012年到2022年,共11年。

2012年的时候,公司营业收入为28.79亿元,到2022年增加到99.42亿元,年复合增速为13.19%。

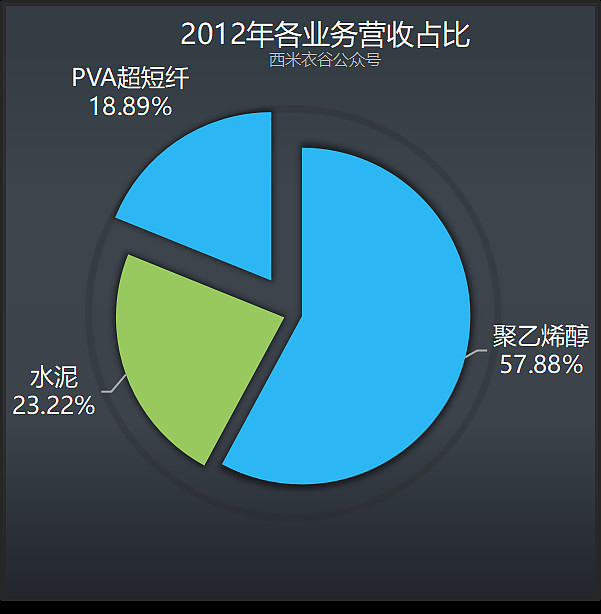

2012年的时候,公司三大主营产品分别为聚乙烯醇、水泥、PVA超短纤。

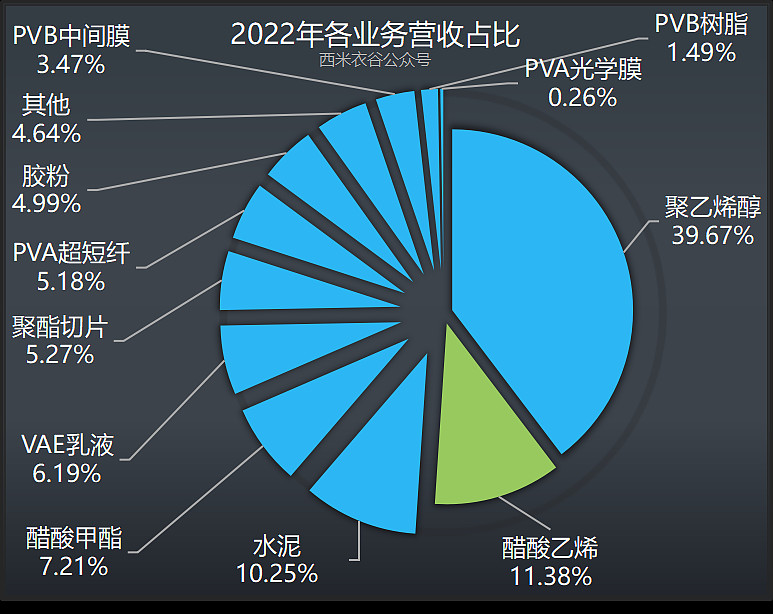

到2022年,公司的主打产品已经扩展到11种,各产品营收占比如下:

其中,聚乙烯醇一直是公司的主打产品。2012年的时候,聚乙烯醇营业收入为11.07亿元,到2022年增加到37.35亿元,年复合增速为12.94%。

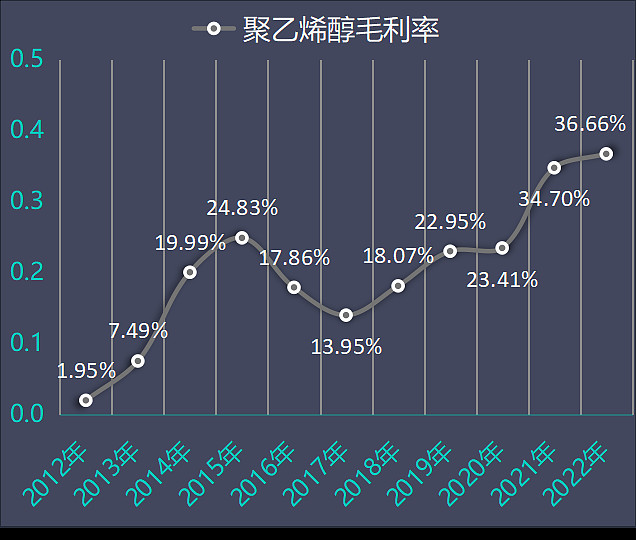

作为化工产品,聚乙烯醇呈现出明显的周期性,我们从该项产品这11年的毛利率变化曲线上也能看出来:

从上图来看,过去十一年中,聚乙烯醇经历了两个显著的周期。两轮周期的低点分别是2012年和2017年。高点则分别是2015年和2022年。刚刚过去的两年,聚乙烯醇市场呈现出十余年未见的高景气度。这也推动公司的股价在2022年8月创出多年新高——仅次于2015年,也即上一轮景气巅峰时的股价。

也正是由于聚乙烯醇的周期性,皖维高新的股价随后出现较大幅度的下跌,市场始终担心随着景气周期的结束,公司的盈利能力会大受影响,甚至陷入亏损。比如2012年的扣非净利润就录得2.16亿元的亏损。

公司其它陆续扩展出来的产品线中,PVA超短纤的增长极为缓慢,2012年营收为3.61亿元,到2022年才达到4.88亿元,年复合增速仅有3.05%。

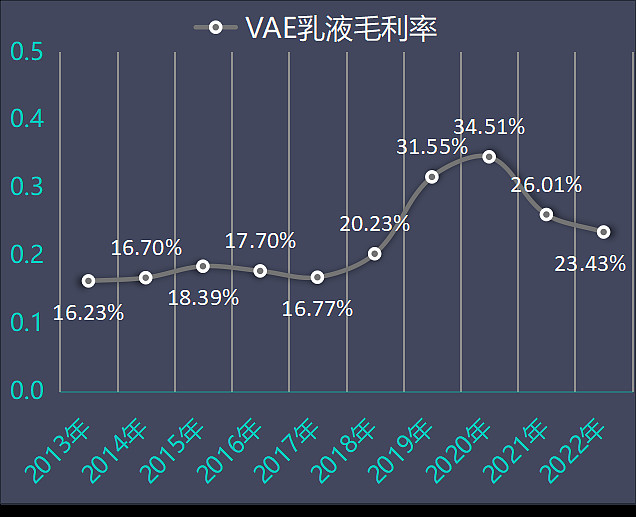

VAE乳液从2013年开始计入年报,当年收入为3.6亿元,到2022年增长到5.83亿元,年复合增速为5.49%,属于低速增长业务。该项产品的毛利率较为稳定,周期性没有聚乙烯醇那么显著。

切片从2014年开始计入年报,当时的营收为3.08亿元,到2022年增加到4.96亿元,年复合增速为6.12%,属于低增长业务。该项业务的毛利率一直在个位数徘徊,仅仅在2020年实现过一次16.16%的跃升。

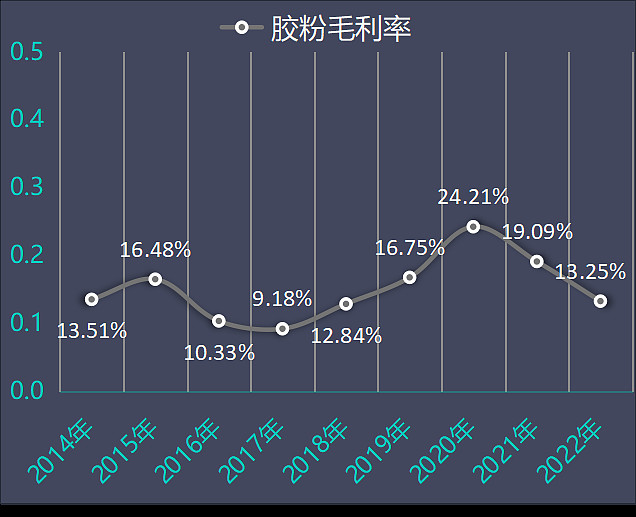

胶粉也是从2014年开始计入年报,当时营收为0.91亿元,到2022年增长到4.7亿元,年复合增速达22.80%,属于高增长业务。该项业务的毛利率变化较大,具体如下:

醋酸甲酯也是从2014年计入年报,当时营收为3.52亿元,到2022年增长到6.79亿元,年复合增速为8.58%,属于低速增长业务。值得注意的是,该项产品的毛利一直极低且有两年为负。

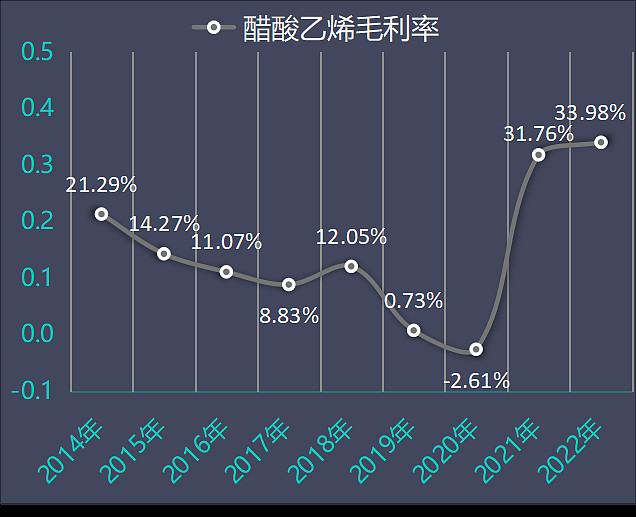

醋酸乙烯也是从2014年计入年报,当时营收为5.57亿元,该项产品从2015年到2020年销量都极低迷,2021年和2022年则实现爆发式增长,2022年一举超过水泥业务,成为公司的第二大主营产品。该项产品近两年突然进入超级景气周期,毛利率大增,为公司业绩增长立下了汗马功劳。

其余新品如PVB树脂、PVA光学膜、PVB中间膜目前均还处于小试牛刀阶段,对公司的业绩贡献微小。

西米衣谷近期公司分析文章:

《2022年顺丰、中通、韵达、圆通、申通快递份额变化:谁是大赢家?谁是大输家?》