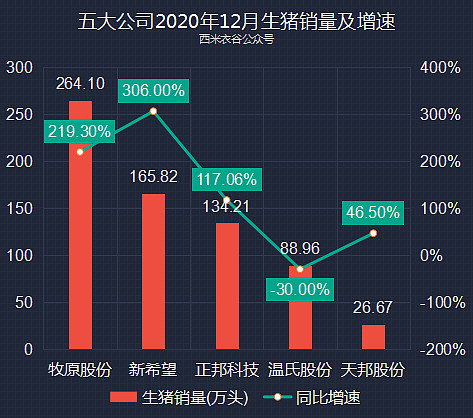

我们先来看五大公司2020年12月生猪销量:(其中温氏股份统计口径为毛猪和鲜品;其它四家公司包括肥猪、仔猪和种猪)

12月,牧原股份、新希望、正邦科技的出栏量均创出历史新高。增速方面,新希望同比猛增3倍,牧原股份大增2倍,正邦科技也实现倍增,只有前盟主温氏股份同比下跌了30%(怎一个惨字了得)。

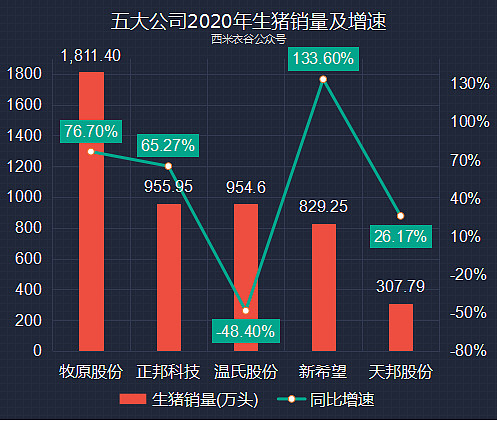

再来看2020年全年的累计出栏量:

2020年,正邦科技以955.95万头的出栏量略超温氏股份的954.6万头,坐上二当家的宝座。当然,单就出栏肥猪而言,正邦全年为724.71万头,和温氏的954.6万头相比仍有一定差距。牧原股份全年的肥猪销量达1152.4万头,已经是当之无愧的带头大哥。

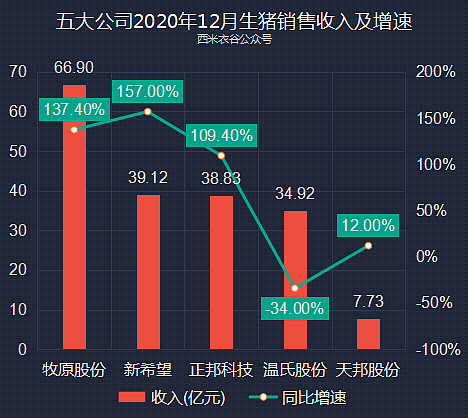

再来看12月的生猪销售收入:

12月,尽管新希望165.82万头的销量比正邦科技134.21万头的销量多出23.55%,但39.12亿元的销售收入只比正邦科技的38.83亿元多出0.7%,可见新希望的出栏生猪“含金量”要低不少。

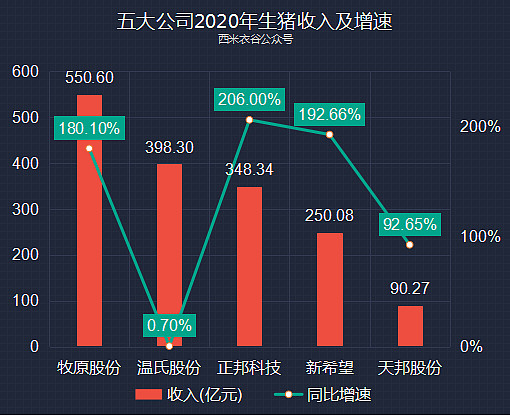

五家公司2020年全年的累计销售收入如下:

2020年,正邦科技的累计销售收入均增长2倍以上,新希望和牧原股份的增长也接近2倍,小弟弟天邦股份接近翻倍,温氏股份则勉强实现正增长。

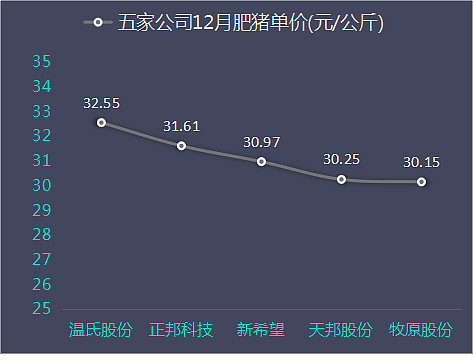

就出栏商品肥猪而言,12月份五家公司中每公斤单价最高的是温氏股份,其次是正邦科技,最低的依然是牧原股份,具体如下:

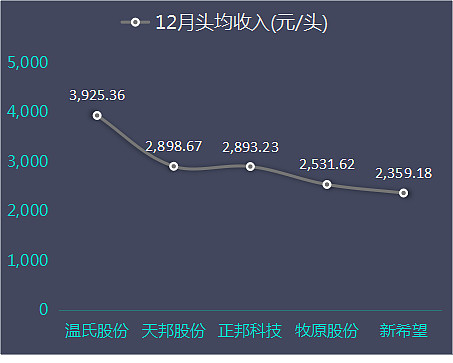

再来看12月份各公司的头均收入(其中温氏股份统计口径为毛猪和鲜品;其它四家公司包括肥猪、仔猪和种猪):

从头均收入上来推断,天邦股份因为完成年度KPI已经没啥压力,12月大幅减少了仔猪销售,因此头均收入排名大幅提前,仅次于温氏(此前9月、10月、11月天邦股份的头均收入都敬陪末座)。正邦科技、牧原股份、新希望为超额完成保底KPI,都加大了仔猪销售比例,尤其是新希望来了一次大甩卖。

最后我们来看下各公司2020年生猪出栏量的完成进度及接下来的月度KPI:

2020年,正邦科技KPI完成率为106.2%,排名第一,其次是新希望,完成率103.7%,然后是牧原股份,完成率103.5%,然后是天邦股份,完成率102.6%,放弃设定年度目标的温氏股份出栏量几近腰斩,甚至远低于2015年的1535.06万头。

西米衣谷公众号养殖系列文章:

《天邦股份2020年养猪数据解读:目标轻松完成,12月大调结构》

《正邦科技2020年养猪数据解读:仔猪为完成年度KPI立下大功》

《温氏股份2020年数据解读:养猪仍苦苦挣扎,会否沦为二流猪企》

《新希望2020年养猪数据解读:KPI完成率和牧原股份基本一致》