正邦科技总部位于江西省南昌市。

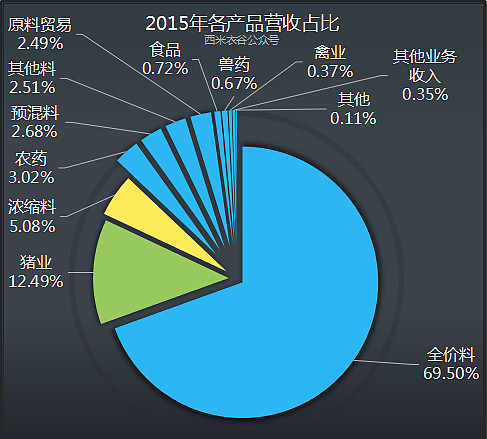

2015年的时候,公司各产品营收占比如下:

公司的产品分类多达12种,其中最核心的是饲料中的全价料,营收占比高达69.5%;其次是养猪业务,营收占比为12.49%。

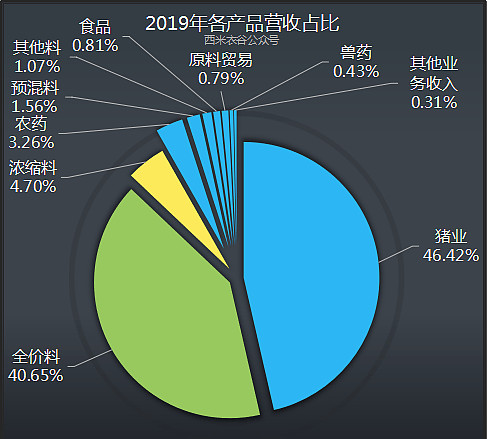

到2019年,公司各产品营收占比如下:

其中,最受资本市场追捧的养猪业务营收占比从12.49%增加到46.42%,已跃居公司第一核心业务;全价料的营收占比则从69.5%下降到40.65%,退居二线。

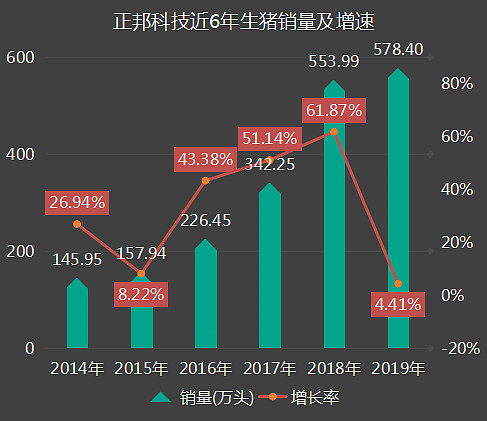

我们来看看公司近六年生猪出栏量及增速情况:

从2016年到2018年,公司生猪销量突飞猛进,到2019年因黑天鹅事件而有所停滞,但依然保持了正增长。

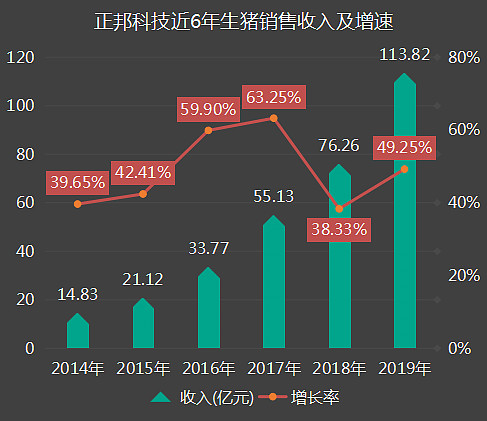

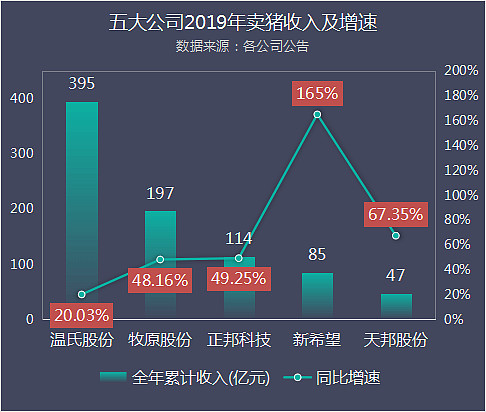

公司近6年生猪销售收入及增速如下:

正邦科技近五年生猪销售收入年复合增速高达50.3%,成长性十足。

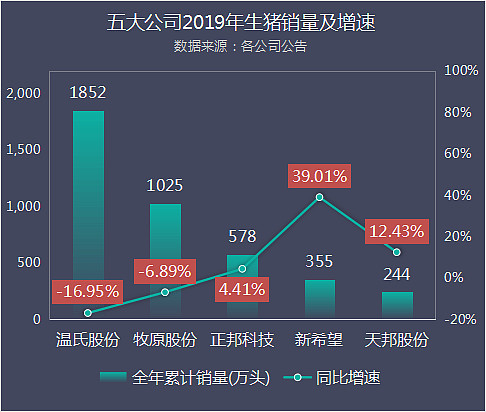

目前公司在A股五大养猪公司中老三的位置稳固:

2019年,行业老大温氏和老二牧原的生猪出栏量均下滑,正邦科技依然保持小幅增长。

在生猪销售收入上,正邦科技49.25%的增速也高于老大温氏股份和老二牧原股份。具体数据如下:

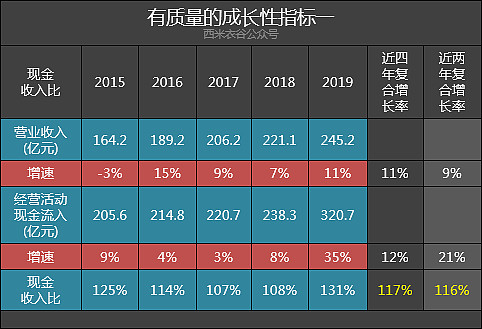

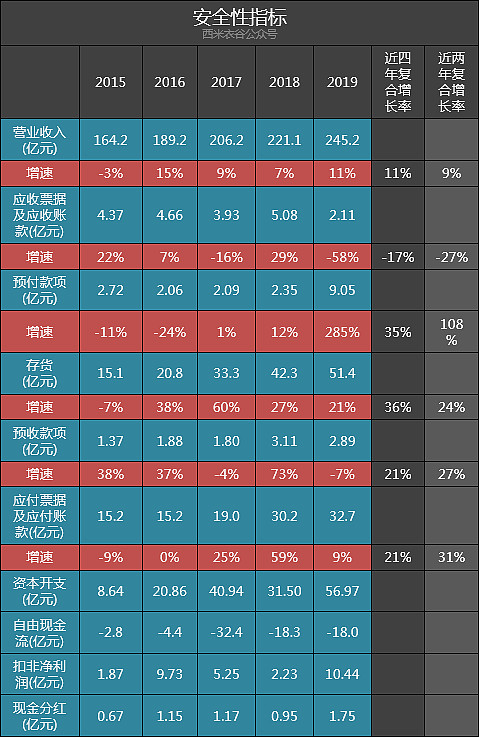

公司现金收入比优秀

(其中黄色字体部分分别为五年均值和三年均值,下同)

公司近四年营业收入复合增速为11%,处于中速增长区间,考虑到同期养猪业务收入复合增速高达52.4%,说明其它业务增速较差或出现下滑。以公司的全价料业务为例,2015年营业收入为114亿元,2019年为99.7亿元,下滑了12.64%。

同期新希望的营收复合增速为7%,不及正邦科技。不过新希望2019年营收增19%,则高于正邦科技。

公司近五年现金收入比均值为117%(参考值117%),营业收入的现金含量优秀,同期新希望五年均值为106%,牧原股份均值为105%。

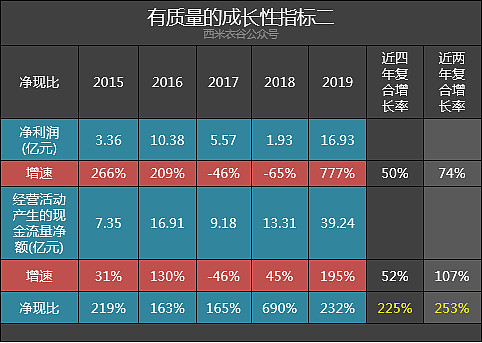

公司净现比卓越

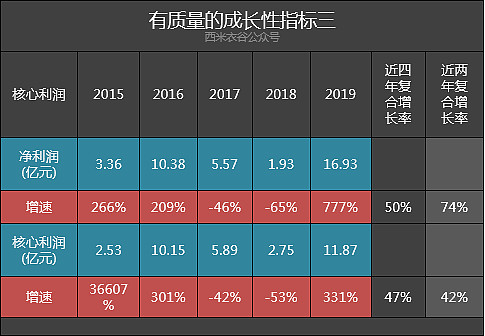

公司近四年净利润复合增速为50%,处于高增长区间,但各年波动巨大,周期性异常显著。

公司近五年净现比高达225%,净利润的现金含量极高。

公司核心利润增速略低于净利润增速

公司近四年核心利润复合增速略低于净利润增速,近两年复合增速和净利润增速差距更大,但波动性更小一些。

公司存货增速较快,资本开支巨大

公司应收票据及应收账款控制良好。

公司存货增速快于营收增速,本是个警示信号,但自2019年以来猪价大涨,2020年以来饲料也在蠢蠢欲动,这些堆满仓库挤满猪圈的存货成了宝贝疙瘩。

公司应付票据及应付账款绝对值较大,对上游的占款较多。

公司近四年资本开支大幅增长,在“圈猪运动”中和几个友商一起发足狂奔,这也导致公司自由现金流持续大幅为负,融资需求强烈。

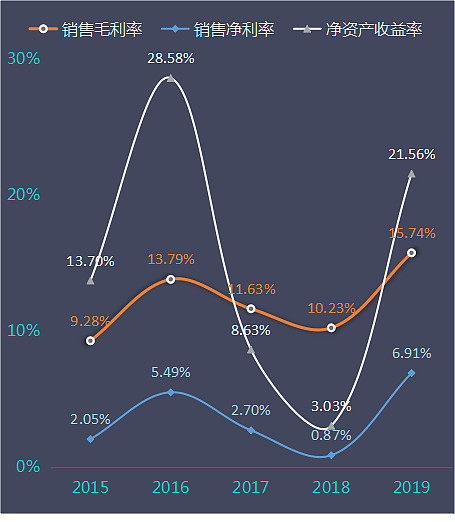

公司三率周期性波动剧烈

小结:

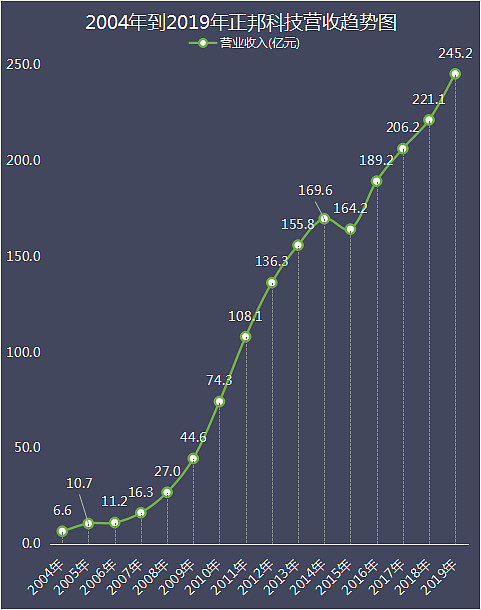

我们把时间线拉长到15年,来看一下正邦科技营收增长趋势图:

从2004年到2019年,除2015年营收有所下滑外,正邦科技其它年份的营收都在在增长,整个期间营收复合增速高达27.2%,从营收的角度来看,成长性十足。

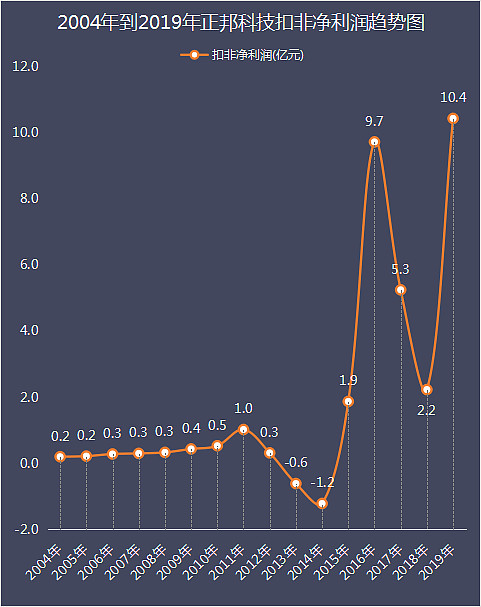

再来看这段期间公司扣非净利润的趋势图:

和营收漂亮的成长曲线相比,公司的扣非净利润曲线则呈现出极为明显的周期性。从2014年到2018年就经历了两轮周期低谷,每次净利润都是断崖式下跌,2014年甚至陷入亏损。

结合营收和扣非净利润趋势图来看,正邦科技属于典型的周期性成长股。投资此类公司魅力和风险都在于,如何判断景气周期高点和低点。

西米衣谷公众号养殖行业相关文章:

《新希望2019年年报体检:养猪业务再次向正邦科技“下战书”》