上港集团总部上海市虹口区,为上海市属国企。

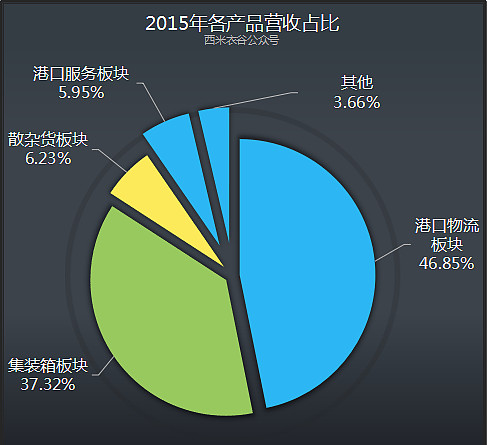

2015年的时候,公司各项业务营收占比如下:

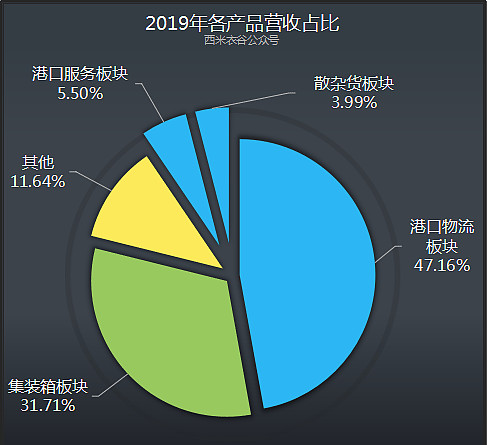

到2019年,各项业务营收占比如下:

公司第一大业务港口物流板块营收占比略有增长,第二大业务集装箱板块则有较大幅度下降,散杂货板块也下降,其它业务增幅较大。

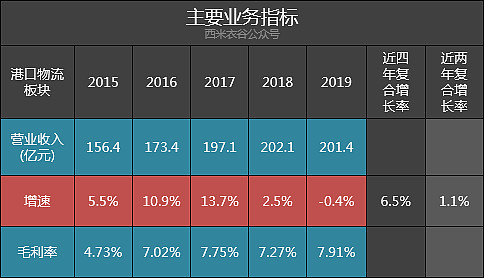

公司第一大业务港口物流板块近五年经营数据如下:

公司港口物流板块在2016年和2017年曾处于中速成长区间,2018年下降到低速增长区间,2019年已经负增长,过去五年整体上处于低速增长区间。该项业务的毛利率倒是稳中略有上升。

公司第二大业务集装箱板块近五年经营数据如下:

公司集装箱板块近四年营收复合增速为2.1%,处于低速增长区间,2019年也陷入了负增长。公司该项业务的毛利率也在逐年下滑。

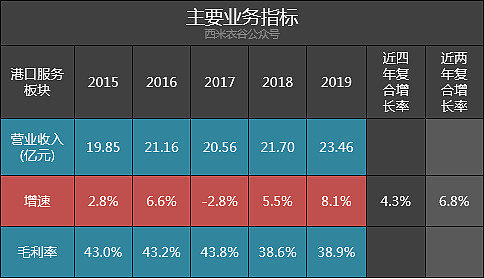

公司港口服务板块近五年经营数据如下:

公司港口服务板块近五年营收也处于低速增长区间,2019年在两大核心业务负增长的同时,该板块增速略有提升,但毛利率持续下降。

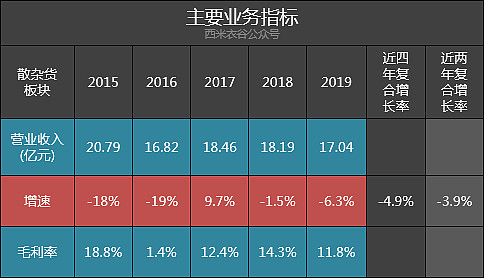

公司散杂货板块近五年经营数据如下:

公司散杂货板块近五年整体处于负增长区间。

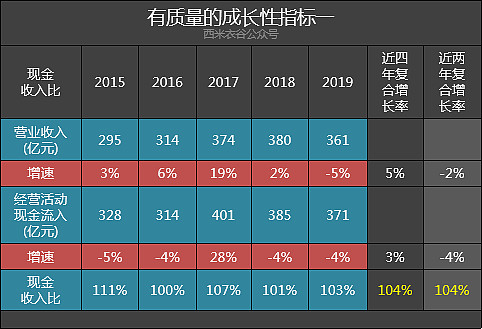

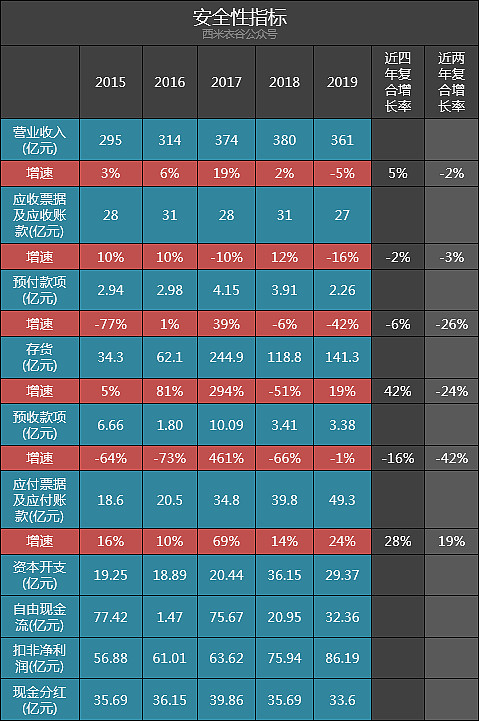

公司现金收入比较差,且在逐年变差

(其中黄色字体部分分别为五年均值和三年均值,下同)

公司近四年营收复合增速为5%,处于低速成长区间,2019年进入负增长。

公司近五年现金收入比为104%(参考值117%),比较差,且整体呈现出逐年下滑的趋势,说明公司营收的现金含量在逐年变差。

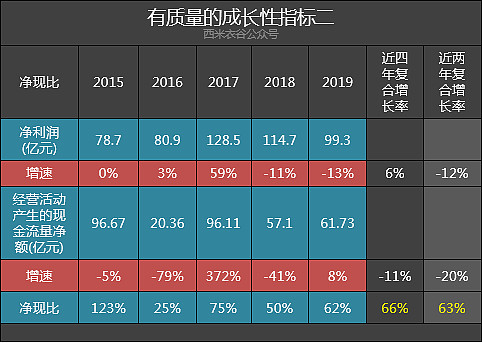

公司净现比惨淡

公司近四年净利润复合增速为6%,处于低速增长区间,且2018年、2019年均呈两位数下滑。

公司近五年净现比均值为66%(参考值100%),比较惨淡。

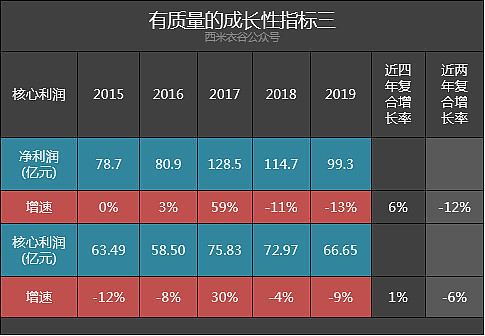

公司核心利润停滞不前

公司近五年核心利润先增后跌,近四年复合增速仅1%,处于停滞状态。

公司应收、应付、存货控制较好

随着低谷期的到来,公司也在加强对应收票据及应收账款和存货的控制,两项指标未现明显异常。

公司资本开支比较稳定,但因为营收和净利润的现金含量变弱,因此自由现金流在变差。公司近五年现金分红比较稳定,近两年分红都高于自由现金流,开始吃老本。

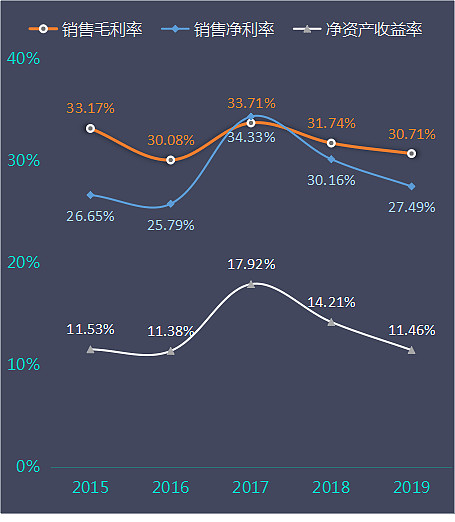

公司三率已连续两年下滑

公司的毛利率、净利率和净资产收益率,均在效益最好的2017年达到高点,近两年随着业绩进入低迷状态,三率已连续两年下滑。

小结:

虽然近一年来,上港集团的市值已经腰斩,但目前市盈率依然达11倍,这对于一家营收和净利润处于低速增长区间,且现金含量较差的公司来说,还是很贵的。上港集团这几年较受资本市场追捧,大概与上海频频被各种国家级概念砸中有关。

西米衣谷公众号港口相关文章:

《宁波港、广州港过去几年货物吞吐量增速对比:哪个成长性更好?》

西米衣谷公众号2019年报体检系列文章:

《上海环境2019年年报体检:现金流卓越,经营思路已经起变化》

《华域汽车2019年年报体检:其投资价值比较符合约翰·聂夫的口味》

详解现金收入比、净现比、核心利润: