永新股份总部位于安徽省黄山市,公司从事的是一个冷门的传统行业:包装印刷。近三年公司的主营业务很稳定,都是彩印包装材料、镀铝包装材料、塑料软包装薄膜、油墨业务四类。

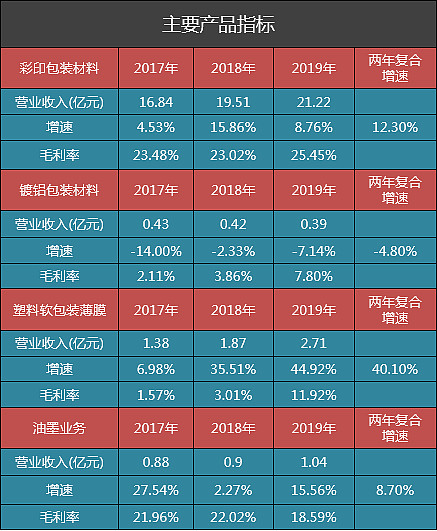

四类业务的经营数据如下:

彩印包装材料属于公司的基础业务,近两年复合增速为12.3%,为较为稳定的低速增长。

近两年增长较好的是公司的塑料软包装薄膜业务,两年复合增速达40%,但毛利很低;增长最差的是镀铝包装材料,近三年均为负增长;油墨业务也是低速增长。

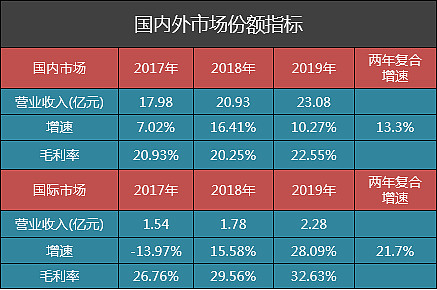

永新股份的市场中心在国内,出口业务占比很小,近三年具体数据如下:

近两年,公司国际市场的营收增速较快。

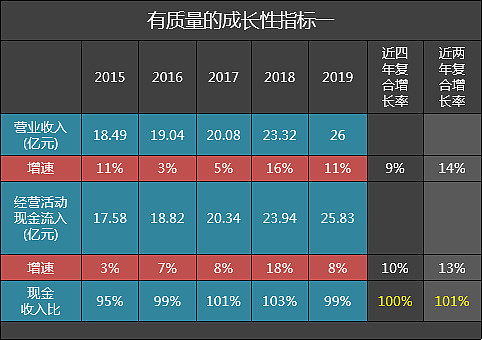

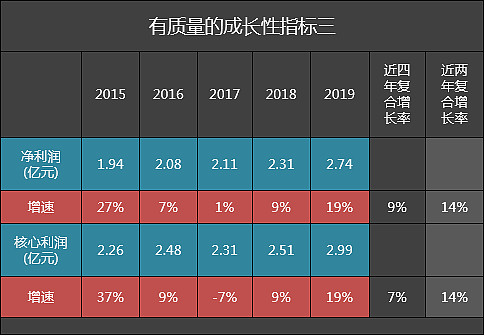

下面来看下公司近五年的财务指标。(关于现金收入比、净现比、核心利润等指标的公式和意义,文末将附上详细的解读文章链接,感兴趣的小伙伴们可以去查阅,本文中不再进行解释)

公司现金收入比较低,净现比超高

作为冷门的传统行业,永新股份的营收增速不高,近两年有所提升,达到两位数。公司现金收入比仅为100%左右,远低于117%的参考值,但公司的净现比却很高,具体如下:

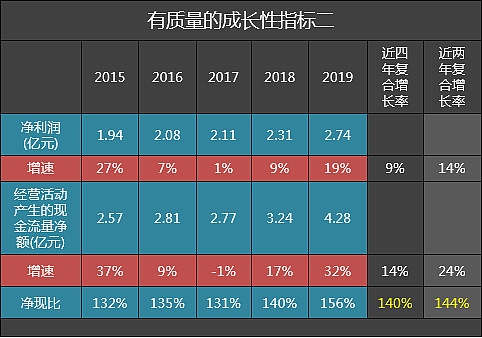

近五年来,公司现金流量净额的增速远高于净利润增速,利润的现金含量越来越高,五年平均净现比高达140%,远高于100%的参考值。考虑到公司的现金收入比较低,现金流量净额很高的原因只能是:对外支付的现金更少。比如A股有不少公司直接将从下家收到的票据支付给上家,就减少了现金的流入流出。

此外,公司的核心利润增幅和净利润增速一致,说明核心业务聚焦得不错。

再来看看公司对上下游的议价能力:

近四年,公司应收票据及应收账款0增长,近两年更是负增长,对下游的议价能力显著增强。

近两年公司对上游的预付款项增幅较大,但基数太小,可以忽略不计。

公司对上游的应付票据及应付账款增速也很低,不但没有“压榨”上游,近两年还多了关怀。

公司的存货本来增速就很低,近两年更是负增长。

近五年公司的资本开支比较均衡,大多在1亿多,与此同时,每年的自由现金流也基本都在1亿以上,十分强劲,特别是2019年已经高达2.64亿元。

公司现金流的强劲还体现在现金分红上,上表的最后一列就是现金分红数据,公司每年都把70%以上的利润拿出来分了。

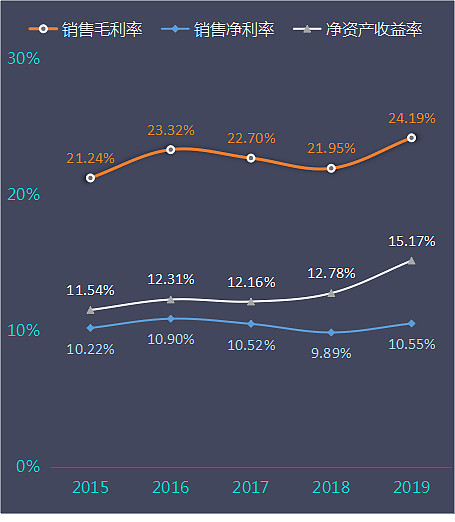

最后再来看下公司的三率:

公司的三率都呈现出增长趋势,特别是净资产收益率,2019年已经达到15%以上——当然这一定程度上得益于公司每年都把大部分利润分掉。

西米衣谷公众号包装印刷系列文章:

《34家包装印刷公司五年毛利率排名:集友股份第一,裕同科技十一》

《冷门公司系列:说说紫江企业、东风股份、奥瑞金的自由现金流差异》

西米衣谷公众号2019年报系列文章:

《横店东磁2019年年报体检上篇:核心产品、新品营收增速均下滑》

《横店东磁2019年年报体检下篇:营收利润低增长,现金指标略好》

《煌上煌2019年报体检上篇:两大核心产品一个下滑,异地扩张行吗?》

《煌上煌2019年报体检下篇:现金收入比强悍,净现比较差》

《海容冷链2019年年报体检上篇:顶梁柱产品营收稳增,明星产品倍增》

《海容冷链2019年年报体检下篇:成长性良好,安全性变弱》

《【读财报系列】如何阅读三张报表九讲(一万五千字原创合集)》