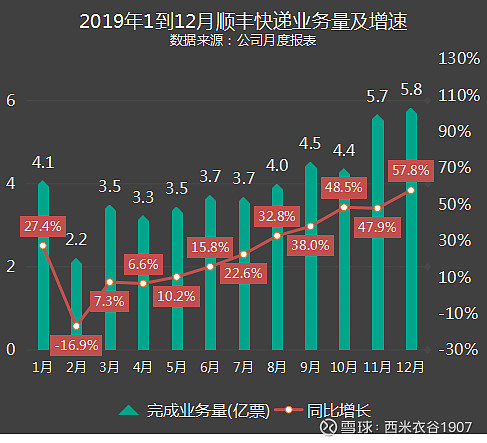

1月17日晚间,顺丰控股发布了《2019年12月快递服务业务经营简报》,简报数据显示,12月公司快递业务量为5.84亿票,同比增长57.84%。

我们来看下2019年各月公司的快递业务量情况:

如上图所示,顺丰的快递业务量在2月掉入冰窖,随后开始一路爬升,随着公司降价介入电商件,快递量增速越来越快,12月快递量及增速均创新高。

2019年5月,为充分使用过剩的运力资源,顺丰基于“填仓”策略推出针对电商件市场的产品―特惠电商件业务,此举被市场广泛认为是顺丰重新切入电商件市场的重要标志。

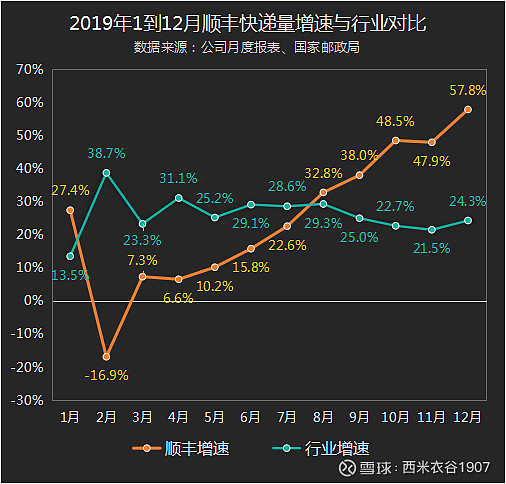

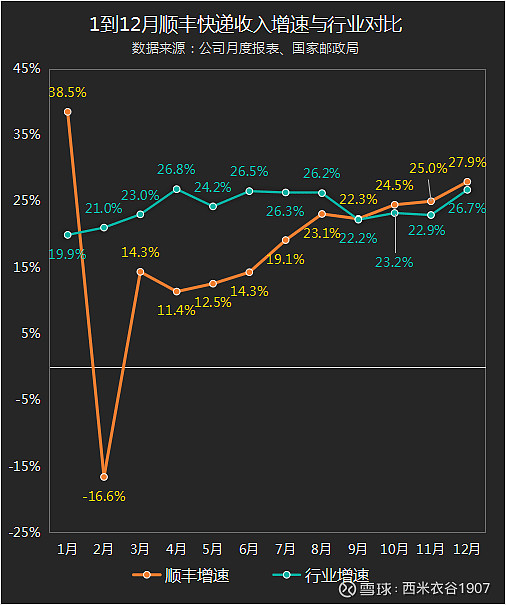

12月,整个快递行业的业务量为67.3亿件,同比增长24.3%,而顺丰的增速为57.8%,顺丰增速远高于行业增速:

如上图所示,2月到7月,顺丰控股的业务量增速均低于行业平均,到8月开始赶超,随后逐月加速。

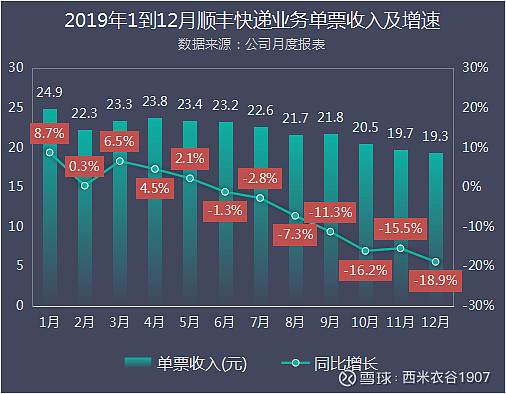

再来看单票收入:

和快递业务量加速增长正好相反,顺丰的单票收入逐月下滑,12月的单票收入为全年最低。

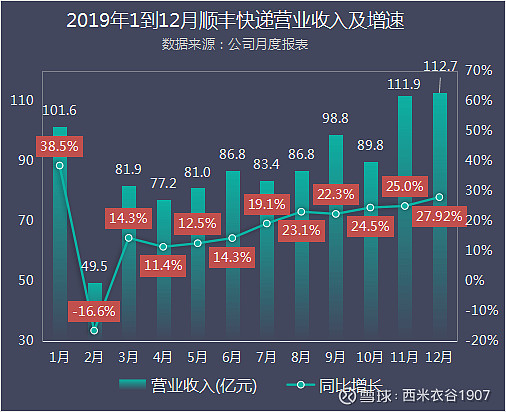

再来看快递I业务的营业收入及增速:

2019年,单就快递业务的营业收入而言,顺丰11月、12月连续两月实现营收过百亿元(1月份尚未将供应链业务拆分)。2019年,顺丰快递业务+供应链业务总计实现营收1109.02亿元,成为首个千亿级快递公司。

2019年12月,整个快递行业业务收入同比增长26.7%,顺丰收入增速为27.9%,略高于行业:

从2月到8月,顺丰都承受着营收增速跑输行业,市场份额下滑的巨大压力,9月开始,总算又进入扩张期间。

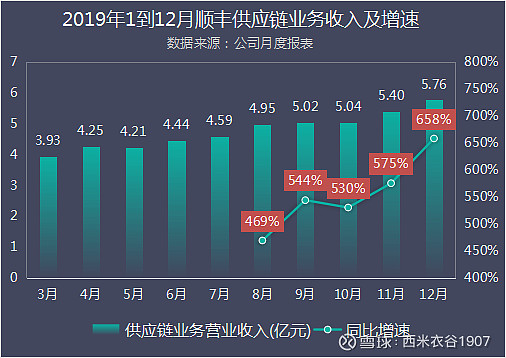

再来看下公司的供应链业务:

公司的供应链业务自8月开始披露详细数据以来,虽然体量还比较小,但增速一直在提升。

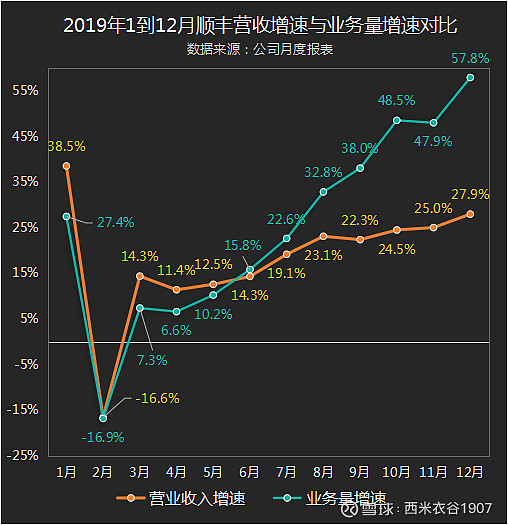

就顺丰自身而言,降价抢占中低端市场的代价也是显而易见的,具体如下图营收增速与业务量增速的对比:

从6月开始,公司业务量增速开始超过营收增速,二者的剪刀差逐月扩大,这表明在加速抢占市场规模的同时,公司的利润率必然承压。

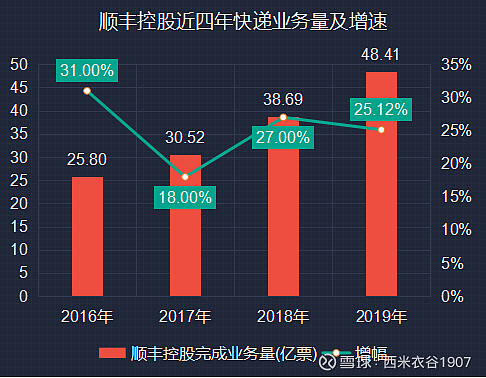

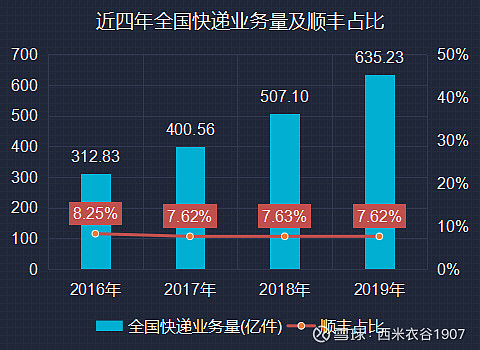

我们再把时间轴拉长到四年,看看顺丰自身的成长性:

过去四年,顺丰快递业务量的年复合增速为23.34%,而整个行业增速为26.63%,顺丰实际上跑输了行业。

这一点,我们从顺丰的市场份额的占比上也可以看出来:

近四年,顺丰控股快递业务量的市场份额呈现小幅下滑的趋势。如果不是2019年6月起降维打击进入电商件,估计会下滑得更加厉害。从月度数据趋势来看,预计2020年公司的市场份额将会有不错的上升。

西米衣谷公众号还将分析韵达、圆通、申通的年度数据,以及四家公司的横向对比数据,敬请感兴趣的下伙伴们关注。

西米衣谷公众号快递系列文章:

《快递巨头中为何申通自由现金流最强,顺丰、韵达、圆通为负?》

《8家快递公司三年研发投入排名:顺丰控股是唯一的科技狂》

《投资快递公司应该了解:过去8年两项行业趋势性数据》