西米衣谷《五年自由现金流》系列文章数据来源于同花顺,使用的公式为:自由现金流=经营性现金流量净额+投资性现金流量净额。计算结果并非精确数据,而只求一个模糊的正确。

环保行业作为近年来国家力挺、市场容量巨大的新兴行业,曾经是备受投资者追捧的热门行业。后来随着神雾双雄、迪森股份、蒙草生态、清新环境、启迪环境、东方园林、三聚环保等大白马纷纷坠崖,投资者对环保行业商业模式可行性的质疑越来越多。

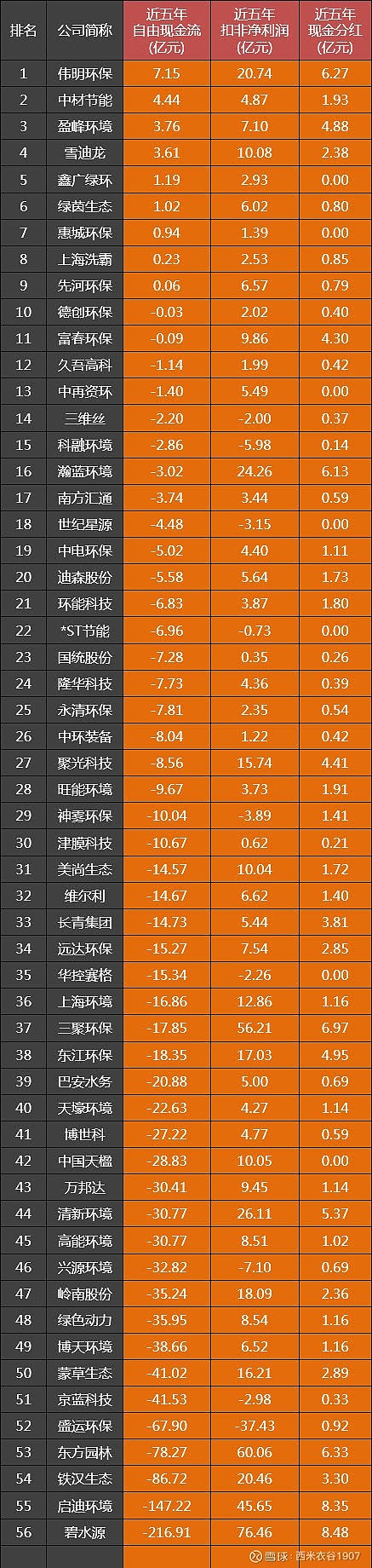

本文我们从现金流的角度来看下这个行业的情况。先来看行业56家公司过去五年自由现金流之和的排名:

环保行业中,自由现金流排名第一的是因销售毛利率高达60%以上,净利率接近50%而令投资者很不放心的伟明环保,其近五年自由现金流之和为7.15亿元。

行业56家公司中,有47家近五年自由现金流之和为负,可见该行业对现金的饥渴。

其中,启迪环境和碧水源分别以-147.22亿元和-216.91亿元的自由现金流,分别位列倒数第二和第一,成为环保行业的两大现金黑洞。

启迪环境:经营现金流持续恶化,投资停不下来

我们先来看启迪环境的具体数据:

请输入图片描述

过去五年,启迪环境的扣非净利润先增后减,经营现金流则是持续恶化。在收钱能力孱弱的情况下,公司还不得不支撑着巨额的投资现金流出。过去五年,公司用于固定资产投资的现金依次为12.78亿元、12.56亿元、28.09亿元、31.36亿元、和17.12亿元。2019年前三季度,公司固定资产投资花了12.78亿元,脚步依然停不下来。

碧水源:每年都在进行着惊天动地的大笔投资

我们再来看看碧水源的具体数据:

和启迪环境相比,碧水源的经营现金流正常许多,总体能够略超扣非净利润。碧水源自由现金流差的主要原因是每年都在进行着惊天动地的大笔投资,其中2017年、2018年投资现金流出分别达110.66亿 元和79.84亿元。公司的投资主要集中在固定资产上,过去五年依次投了10.19亿元、32.58亿元、37.19亿元、100.19亿元和65.48亿元。

拿2017年来说,公司固定资产投资达100.19亿元,年报解释为公司本年大量拓展PPP项目,新投资公司增加,且PPP项目建设投资增加;投资北京中关村银行股份有限公司;参股山东水发水务有限公司;收购北京良业环境科技有限公司等投资行为所致。

2019年前三季度,公司固定资产投资花了58.47亿元,同比增21.13%。

如此“黄河之水泛滥”的持续投资,要么取得辉煌的成功,要么迎来坍塌式的溃败。投资者目前介入的话,属于不成功则成仁的赌一把。

西米衣谷公众号自由现金流系列文章:

西米衣谷公众号环保公司系列文章:

《持有46家环保公司这四年:无一赚钱,还有31家腰斩》