4月10日晚,聆达股份对交易所关注函的回复姗姗来迟,公司同时宣布大幅下修2023年度业绩预告,这都要从上个月核心子公司的停产风波说起。

来源:摄图网

遭交易所问询后补计提2.3亿资产减值

此前,聆达股份(300125.SZ)在3月15日突然宣布了金寨嘉悦新能源科技有限公司(以下简称:嘉悦新能源)临时停产的消息。

公告称,随着单晶硅电池片价格快速下降,作为生产制造光伏太阳能电池片企业的嘉悦新能源经营压力加大,同时因经营资金筹措未达预期,嘉悦新能源现有PERC型电池片产线经营性现金流紧张,新建产能TOPCon生产项目建设进展缓慢。为减少损失及整体经营风险,嘉悦新能源对其高效光伏太阳能电池片生产线实施临时停产,停产时间至2024年4月15日。

嘉悦新能源是聆达股份的全资子公司,也是聆达股份最重要的收入来源。2022年,嘉悦新能源的单晶硅光伏电池片业务为聆达股份贡献了95.50%的收入,2023年前三季度占比亦达到94.45%。

3月18日,交易所针对嘉悦新能源停产事项向聆达股份发出关注函。两度延期后,聆达股份在4月10日晚公布了回函。

回函显示,嘉悦新能源现拥有10条主流大尺寸182mm产品的产线,产能合计3.5GW,全部采用“PERC+SE”生产工艺。截至2023年6月,其PERC高效太阳能电池片转化效率为23.40%,处于行业中上游水平。

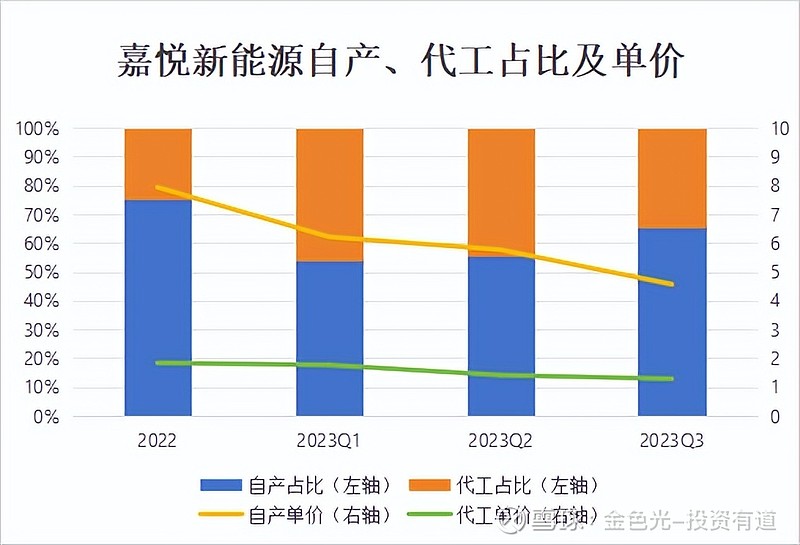

由于终端装机和上游供应失衡,以及产能扩张导致竞争博弈加剧,光伏产业链利润空间进一步压缩,单晶硅电池片市场价格大幅下降。2022年和2023年第一、第二、第三季度,嘉悦新能源的自产电池片销售单价分别为7.93元/片、6.21元/片、5.77元/片、4.57元/片,代工产品单价分别为1.84元/片、1.77元/片、1.41元/片、1.29元/片。

不过,嘉悦新能源的电池片毛利率不降反升,上述各期分别为9.65%、10.88%、14.11%、20.20%。聆达股份称系因代工比例增加,在较大程度上平抑了2023年PERC高效太阳能电池片市场价格持续走低对毛利的影响。

到了2023年第四季度,光伏产业链主要产品价格快速下跌至非理性区间。根据infolink数据,2023年9月末至2024年3月中旬,单晶PERC电池片(182mm/23.1%+)平均价从0.63元/W下降至0.39元/W,累计降幅为38.10%。2024年以来,PERC电池价格均价为0.35~0.38元/W,行业P型电池生产企业基本处于生产即亏损状态,行业内大量PERC产线处于停产状态。

嘉悦新能源根据近期光伏电池片市场订单报价及毛利情况、公司现有储备客户订单需求量综合测算,认为维持两条产线即可满足客户订单排产需求,临时停产预计减少主营业务收入3870万元,同时减少亏损550万元。

聆达股份坦言,公司当前产线所采用的技术已经相对滞后,无法满足市场对高效能电池片日益增长的需求。嘉悦新能源于临时停产期间正着手对现有产线进行评估迭代升级,希望将原有的PERC产线改造升级为TOPcon电池技术产线,挖掘P型设备潜力,提升经营业绩。

同时,聆达股份聘请了资产评估机构对嘉悦新能源的P型设备进行评估,初步决定对嘉悦新能源的相关资产计提减值准备22780万元,主要是新增计提固定资产减值21885万元。

受此影响,公司宣布大幅下修2023年业绩预告,预计归母净利润亏损24900万~29800万元,同比增亏1370%~1660%;扣非净利润亏损27399.34万~32299.34万元,同比增亏1307%~1559%。

而公司此前预计2023年归母净利润亏损1900万~3800万元,扣非净利润亏损4399.34万~6299.34万元,原定于3月26日披露的2023年年报也在公司收到交易所关注函后延期至4月23日。

近百亿新项目无奈终止,热衷跨界却总“失足”

聆达股份成立于2005年12月,2010年在创业板挂牌上市,彼时主营余热发电业务。2014年,公司通过收购格尔木神光新能源有限公司(以下简称:格尔木神光)进入光伏发电行业,2019年又通过增资及收购部分股权的方式取得上海易维视科技有限公司(以下简称:易维视)的51%股权,跨界裸眼3D行业。

2020年10月,聆达股份通过重大资产重组收购了嘉悦新能源的70%股权,实现原有光伏发电业务上游产业链的延伸,后于2021年收购了剩余30%的少数股东权益。

除了一期PERC电池项目以外,嘉悦新能源二期5GW高效电池片(TOPCon)生产项目已于2020年11月开工建设,项目包括12条TOPCon电池生产线,目前仍处于建设阶段。2023年半年报显示,二期TOPCon项目的期末在建工程余额为1.90亿元,工程进度22.04%。

2023年6月,聆达股份在铜陵狮子山高新区设立项目公司铜陵嘉悦新能源科技有限公司(以下简称:铜陵嘉悦),预计投资约91.50亿元,分两期建设年产20GW高效光伏电池片产业基地。项目一期建设10GW的TOPCon高效电池片产线,二期建设5GW的TOPCon高效电池片产线和5GW的HJT电池片产线。公司当时预计项目一期在2023年12月完成全部厂房建设,2024年3月完成设备安装调试并首批投产,2024年6月左右全面达产。

然而,铜陵项目的建设未达预期。3月4日,聆达股份公告称,项目一期仍处于建设阶段。交易所关注函也问及铜陵项目,聆达股份在回函中进一步表示,铜陵项目一期工程尚处于厂房建设阶段。值得注意的是,在3月18日即收到交易所关注函当天,聆达股份已宣布终止建设铜陵高效光伏电池片产业基地项目。

截至3月24日,聆达股份及子公司共有8个银行账户的资金被冻结,申请冻结保全金额合计2598.99万元,实际冻结保全金额为86.98万元。

根据公司历年财报,聆达股份自2020年开展太阳能电池业务起连续三年业绩亏损,2020年至2022年归母净利润分别为-5601.67万元、-7102.94万元、-1692.80万元。

而在跨界光伏电池以前,公司其他商业尝试也难言顺利。2016年,聆达股份将收购格尔木神光形成的2854万元商誉全额计提减值准备。2021年3月,公司对外转让了易维视的51%股权。此外,公司在2019年设立了沃达工业大麻(云南)有限责任公司,但相关业务进展几乎杳无音讯。