江苏骏成电子科技股份有限公司(证券简称:骏成科技,证券代码:837167.NQ)主要从事定制化液晶专显产品的研发、设计、生产和销售,目前正在海通证券的保荐下冲刺深交所创业板IPO。我们研究发现,骏成科技招股书产销数据、销售金额存在多处矛盾,募投金额较环批文件中大幅提升,与多家供应商合作日期早于供应商成立日期,另外,骏成科技关于审核中心意见落实函的回复涉嫌避重就轻。

来源:摄图网

产销数据、销售金额现多处矛盾

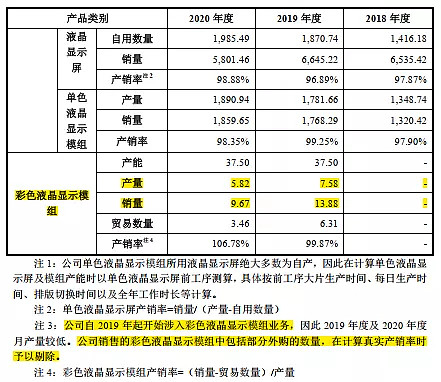

招股书称,骏成科技自2019年开始涉入彩色液晶显示模组领域,2019年、2020年销售的彩色液晶显示模组中包括部分外购的数量,在计算真实产销率时已予以剔除。据骏成科技披露,其2019年、2020年彩色液晶显示模组的产量分别为7.58万片、5.82万片,产销率分别为99.87%、106.78%,按此计算,其自产的彩色液晶显示模组的销量分别为7.57万片、6.21万片,合计13.78万片,而其2019年、2020年该产品的累计产量仅为13.4万片。要特别注意的是,骏成科技是2019年才开始涉足彩色液晶显示模组业务,以前的库存应该是没有的,那么请问这多销售出去的0.38万片彩色模组来自哪里了?

资料来源:骏成科技招股书

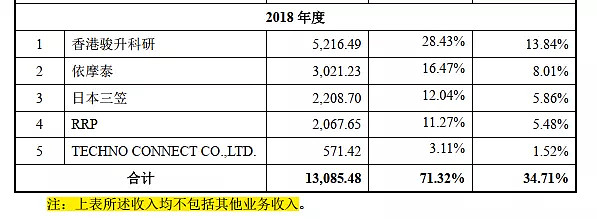

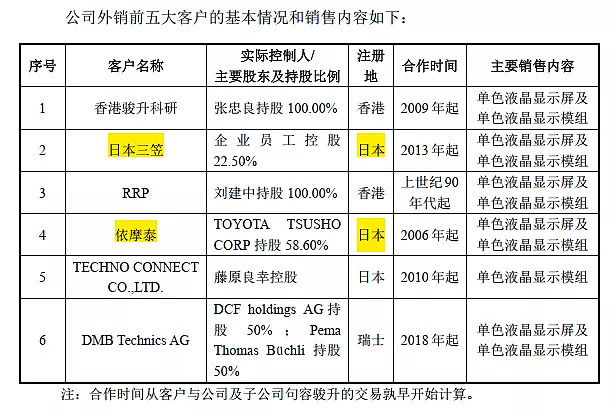

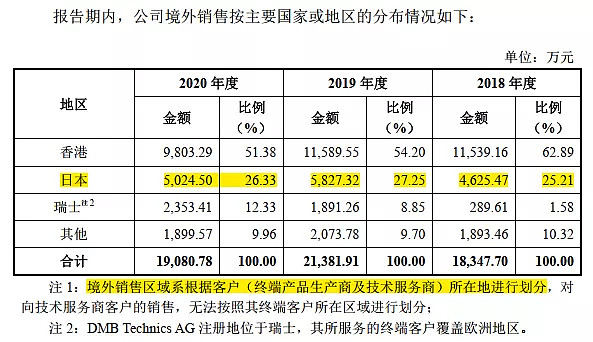

MIKASA SHOJI CO.LTD.(以下简称“日本三笠”)、依摩泰株式会社(以下简称“依摩泰”)是骏成科技的主要客户。骏成科技招股书在“境外销售业务的主要客户情况”处称,2020年对日本三笠、依摩泰的外销收入金额分别为2881.84万元、2168.86万元,合计5050.70万元,同时明确该收入为主营业务收入,不包含其他业务收入;在“公司外销前五大客户的基本情况和销售内容”处称,外销前五大客户中日本三笠、依摩泰的注册地在日本;同时,招股书在“公司境外销售按主要国家或地区的分布情况”处称,骏成科技2020年对日本客户销售金额为5024.50万元,并称境外销售区域系根据客户所在地进行划分。

从上述情况来看,骏成科技2020年对日本三笠、依摩泰的外销收入金额已经超过了其对日本客户整体的销售金额。实际上,其2018年、2019年的其它外销收入数据均存在相同的问题。骏成科技招股书对主要外销客户信息及销售金额披露的真实性、准确性存疑。

资料来源:骏成科技招股书

客户信用状况恶化仍向其销售,审核意见回复或避重就轻

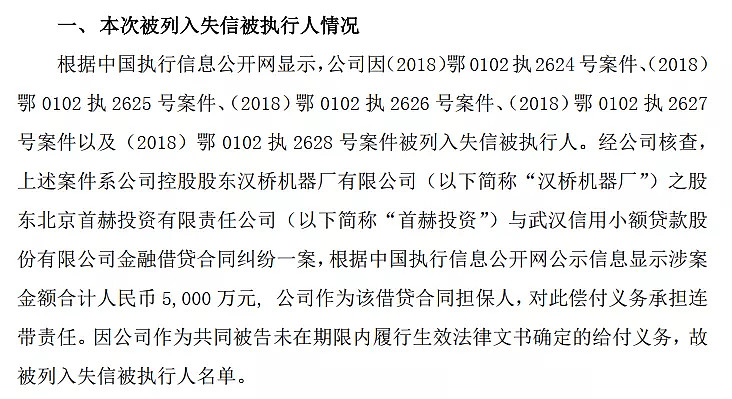

深圳赫美集团股份有限公司(证券简称:*ST赫美,证券代码:002356.SZ)是骏成科技的客户,骏成科技对其的应收账款存在逾期并全额计提坏账的情况。审核中心意见落实函要求骏成科技说明是否存在客户信用状况恶化仍向其销售的情形,骏成科技回复称,其已经对*ST赫美提起诉讼,并于2020年末计提特别坏账,*ST赫美信用风险恶化后,2021年上半年骏成科技向其销售10.77万元,但已收紧信用政策,要求*ST赫美货款到齐后才发货。

然而,根据*ST赫美的公告,其于2019年5月因亏损、主要银行账户及多项资产被查封冻结、债务逾期、违规担保等问题被实施退市风险警示,另外,此前*ST赫美多次被列入失信被执行人。从*ST赫美的公告可以看出,其在2019年就显示出了信用状况恶化的迹象,而骏成科技2019年、2020年对*ST赫美形成销售收入74.75万元、105.02万元,至2021年上半年才收紧对*ST赫美的信用政策。

资料来源:*ST赫美公司公告

另外,骏成电子2021年上半年实现净利润3995.24万元,同比增长20.49%,但其经营活动产生的现金流量净额为1588.18万元,同比下滑30.56%,同时2018-2020年其应收账款占营业收入比例分别为28.96%、30.76%、34.62%,逐年增加。

募投项目投资额较环批文件中高25%

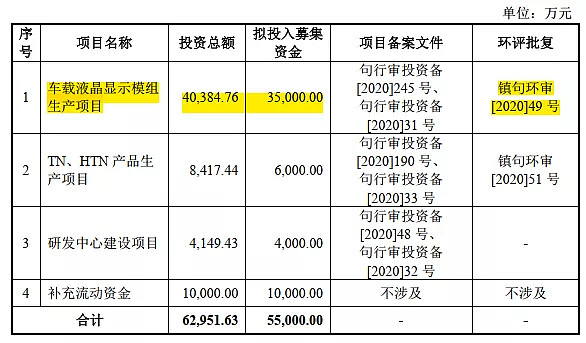

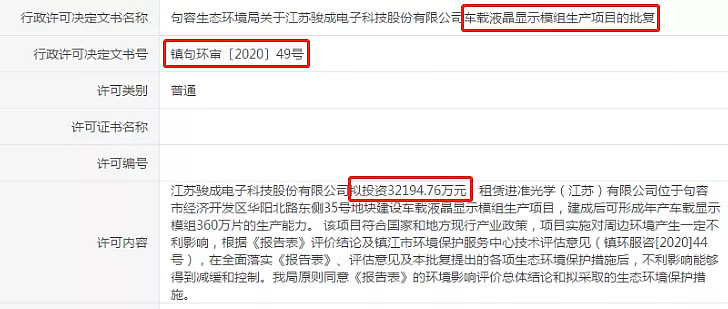

骏成科技此次募投项目中,有一项为“车载液晶显示模组生产项目”,招股书称其计划投资总额为40384.76万元。而据镇句环审〔2020〕49号环批文书显示,骏成科技车载液晶显示模组生产项目拟投资金额为32194.76万元。即招股书中该募投项目的计划投资金额较环批文件中该项目的拟投资金额高25%。

资料来源:骏成科技招股书

资料来源:镇江市行政许可和行政处罚等信用信息公示专栏

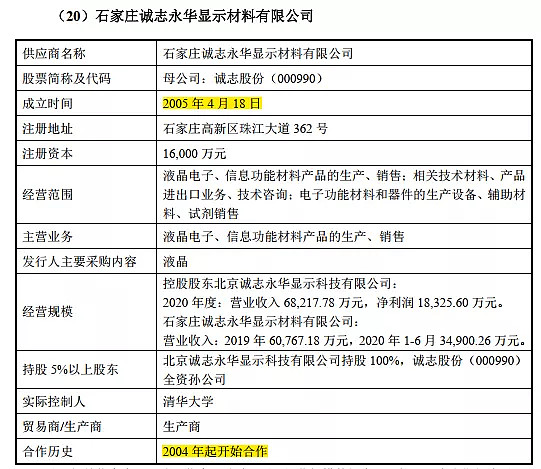

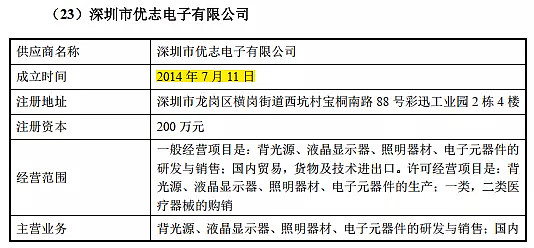

此外,骏成科技与多家供应商的合作日期早于供应商的成立日期。石家庄诚志永华显示材料有限公司(以下简称“诚志永华”)、深圳市优志电子有限公司(以下简称“优志电子”)为骏成科技的供应商,招股书称诚志永华于2005年4月成立,骏成科技于2004年开始与其合作;优志电子2014年7月成立,骏成科技于2011年开始与其合作。至于为何骏成科技与上述公司的合作日期早于其成立日期,招股书中并没有给出解释。