重庆百亚卫生用品股份有限公司(公司简称:百亚股份)主要从事一次性卫生用品的研发、生产、销售业务,主要产品包括卫生巾和婴儿纸尿裤。2010年至今,百亚股份四度筹谋上市。境外上市未果后,百亚股份自2015年9月起接受中金公司的上市辅导,并于2017年11月、12月两度上会,但收获的却是暂缓表决和首发未通过。2018年11月,百亚股份携手广发证券重启IPO,再次向中小板发起冲击。

股权结构、产能变动遭发审委质疑,还涉嫌历史沿革不清晰

此前,我们曾发布题为《固定资产激增反致产能下降,百亚股份IPO信披靠谱吗》、《涉嫌侵占国有资产,百亚股份IPO再揭秘》的报道。报道显示,2014年起,百亚股份大兴土木搞基建,2014-2016年,包括厂房和生产设备在内的固定资产大幅增加,但其主要产品的生产产能不增反降,从固定资产与产能匹配的角度推测,公司存在隐瞒实际产能、虚增产能利用率的可能性,这也是百亚股份前次上会时被发审委询问的重点问题。

2015年上半年,百亚股份放弃原境外上市计划,并对股权结构进行重组,但红筹架构拆除并不彻底,还导致公司第一第二大股东重庆复元商贸有限公司、重望耀晖投资有限公司持股比例仅相差不到2%,这也成为百亚股份2017年首发失利的重要原因之一。

而且,百亚股份的历史沿革也不清晰,早期资产可能来自一家名为重庆华盛卫生纸业有限公司(以下简称“华盛纸业”)的国资背景企业。据调查,百亚股份实控人冯永林曾是华盛纸业总经理及中方董事代表,2000年,华盛纸业步入经营危机,其中方股东重庆日用品工业公司(以下简称“日用品公司”)成立了经营范围相同的重庆丝爽卫生用品有限公司(以下简称“重庆丝爽”),华盛纸业持有的“妮丝爽”商标等重要资产也一同进入重庆丝爽。

2002年,日用品公司以288万元对外转让重庆丝爽278万元出资额,就此国有股份彻底退出重庆丝爽,该转让价格基于日用品公司对重庆丝爽出资资产的评估值282.45万元。相关人士认为,以此确定转让价格并不合适,未考虑品牌、市场、人员、专利、账面利润等有形或无形资产对出让国有股权的日用品公司明显不公。并且,这次转让仅仅取得了日用品公司当时的上级公司重庆轻纺控股(集团)公司的同意,而没有取得当时重庆市国有资产相应管理部门的批文。

此后,冯永林多次以1元/注册资本的价格通过增资、股权转让成为重庆丝爽的实控人。2010年,重庆丝爽被重庆百亚卫生用品有限公司(百亚股份前身)收购,成为后者的主要资产。

因此,百亚股份的早期资产极可能来自华盛纸业,而重庆丝爽的国有资产过户没有国资主管部门批复,涉嫌国有资产流失,但上述信息均未在百亚股份任何一本招股书中披露。

如今,百亚股份卷土重来,公司成色又如何呢?

大客户涉嫌传销,采购数据遭供应商“打脸”

从经营业绩来看,在2016年到2018年的三年报告期内,百亚股份的营业收入分别为7.39亿元、8.10亿元和9.61亿元,年化复合增长率为14.06%;归母净利润分别为7115.95万元、6558.09万元和8935.10万元,年化复合增长率为12.06%,经营业绩成长性平平。

据招股书披露,苏州绿叶日用品有限公司(以下简称“苏州绿叶”)是百亚股份的重要客户,百亚股份为苏州绿叶提供代工生产服务。2017年、2018年和2019年上半年百亚股份对苏州绿叶的销售金额分别为4991.22万元、1.14亿元和4767.04万元,占公司营业收入的比例分别为6.16%、11.85%和8.31%,苏州绿叶分别位列百亚股份第二、第一和第二大客户。

不过,苏州绿叶的“上下线”销售模式涉嫌传销,曾多次被监管部门点名、查处。2018年3月,湖南省邵东市食品药品工商质量监督管理局曾对市内的“绿叶”经营店进行摸底排查,并认定“绿叶”涉嫌传销,执法人员对市内三个“绿叶”营销店进行查处。5月,广西省梧州市藤县打击传销工作领导小组办公室发布了关于苏州绿叶营销模式涉嫌传销行为的风险提示。2019年,湖南经视频道曝光了苏州绿叶在衡阳以1875元为门槛“拉人头”入会员,构成变相传销,受到工商部门查处,相关网点被查封,传销骨干分子被拘留接受调查。

2018年,百亚股份营业收入为9.61亿元,较2017年增加1.51亿元,而公司对苏州绿叶的销售收入为1.14亿元,较2017年增加6394.03万元。因此,2018年,苏州绿叶贡献了百亚股份约42.36%的营收增长额。如果失去苏州绿叶这一大客户,百亚股份的营收状况将受到冲击。

在原料采购方面,百亚股份披露的数据与供应商信披出现明显不匹配。招股书显示,重庆和泰润佳股份有限公司(证券简称:和泰润佳,证券代码:830825.OC)是公司的主要膜供应商,2016年-2018年,百亚股份对和泰润佳的采购金额分别为877.75万元、734.92万元和498.13万元。

根据和泰润佳披露的年报显示,2016年-2018年,和泰润佳对百亚股份的销售收入分别为833.33万元、836.29万元和498.03万元。两相对比,2016年和2018年,百亚股份披露的采购金额分别比和泰润佳披露的销售收入高出5.33%和0.02%,而在2017年,和泰润佳披露的销售收入却比百亚股份披露的采购金额高出13.79%。

按理说,无论是百亚股份的采购金额,还是和泰润佳的销售收入,如果都含税或者都不含税,那么两者的金额应该相等,没有差异;如果一方含税,另一方不含税,那么含税方的金额在报告期内理应持续高于不含税的一方。

可是,在2016年,百亚股份的采购金额比和泰润佳的销售收入高,而到了2017年度,百亚股份的采购金额又比和泰润佳的销售收入低,并不符合常理,这只能由拟上市公司亲自解释。

此外,百亚股份的多个供应商在安全生产、环保等方面存在行政处罚,不禁让人对公司的供应商选取标准产生怀疑。

据招股书披露,宜兴丹森科技有限公司(以下简称“丹森科技”)为百亚股份供应高吸水性树脂,报告期内一直是百亚股份的主要高分子供应商。据国家信用信息公示系统显示,2019年6月,丹森科技因存在安全生产违法行为被当地安全生产监督管理局罚款2万元,主要违法事实为安全设备的安装、使用不符合国家标准或行业标准。

山东诺尔生物科技有限公司(以下简称“诺尔生物”)是百亚股份的另一名主要高分子供应商。2018年10月,诺尔生物的30万吨/年丙烯酰胺项目因盐酸罐碱封槽碱管脱落,导致废气处理装置运行不正常,被当地环境保护局罚款20万元。

上海亿维实业有限公司(以下简称“亿维实业”)是百亚股份的主要外协供应商。2017年5月,亿维实业利用广告或者其他方法,对商品质量、制作成分、性能、用途、生产者、有效期限、产地等作引人误解的虚假宣传,当地市场监督管理局对其罚款4.50万元,并责令其停止违法行为。

毛利率远超同行10余个点,募投扩产或将“重蹈覆辙”

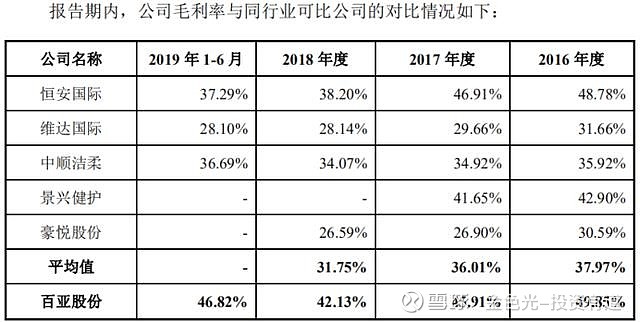

据招股书显示,百亚股份选取恒安国际(01044.HK)、维达国际(03331.HK)、中顺洁柔(002511.SZ)、景兴健护(A18038.SH)、豪悦股份(A19200.SH)作为同行业可比(拟)上市公司。由于景兴健护暂未更新2018年及2019年1-6月招股书,豪悦股份暂未更新2019年1-6月招股书,部分毛利率数据存在缺失。

百亚股份毛利率与同行业可比公司对比情况

招股书显示,2016年-2018年,百亚股份的综合毛利率分别为49.85%、45.91%、42.13%,而同行业可比公司的平均毛利率分别为37.97%、36.01%和31.75%,百亚股份分别领先同行11.88个百分点、9.90个百分点和10.38个百分点。

2019年1-6月,百亚股份的综合毛利率为46.82%,而恒安国际、维达国际、中顺洁柔的毛利率平均水平为34.03%,差距进一步扩大到12.79个百分点。

不过,从市场份额和市场地位来看,百亚股份与上市公司似乎不在一个量级。2018年,恒安国际、维达国际、中顺洁柔的营业收入分别为205.14亿元、148.79亿港元和56.79亿元,而百亚股份的营业收入还不足十亿。对于毛利率异高的原因,百亚股份称是由产品结构差异造成的。

另一方面,百亚股份本次IPO拟募集3.05亿元,用于“百亚国际产业园升级建设项目”、“营销网络建设项目”、“研发中心建设项目”和“信息化系统建设项目”。其中,“百亚国际产业园升级建设项目”拟投入1.33亿元,新增1条安睡裤(裤型卫生巾)生产线和1条学步裤(内裤式纸尿裤)生产线,建成后可达到年产约8000万片安睡裤和1亿片学步裤的生产规模。

不过,百亚股份的卫生巾产品和婴儿纸尿裤产品均存在大量闲置产能。2018年,卫生巾产品的产能、产量分别为22.99亿片和18.75亿片(含916.25万片外协产量),产能利用率为81.18%,闲置产能约4.33亿片。而婴儿纸尿裤产品的产能、产量分别为4.65亿片和3.20亿片(含2291.19万片外协产量),产能利用率仅64.03%,闲置产能约1.67亿片。

事实上,百亚股份主营产品卫生巾的产能利用率在报告期内持续下滑,在2016年-2018年及2019年上半年分别为97.68%、84.27%、81.18%和75.71%。在这种情况下,百亚股份还要募投扩产,新增产能如何消化需要打一个问号。

值得注意的是,百亚股份曾因盲目扩产被发审委质疑。根据第十七届发审委2017年第83次会议审核结果公告显示,百亚股份当时的学步裤和成人纸尿裤均为代工产品,且产量较小,而募投项目将大幅增加这两种产品的产能,发审委要求百亚股份说明消化新增产能的措施。