常见的固定资产包括房屋、机器、机械、建筑物、运输工具以及其他与生产、经营有关的设备、工具、器具等,但是这些只是笼统的概念,不是会计的概念。

根据《企业会计准则》规定,同时具有下列特征的有形资产,是固定资产:一是为生产商品、提供劳务、出租或经营管理而有的;二是使用寿命超过一个会计年度。

实践中,默认计入固定资产的标准是5000元。

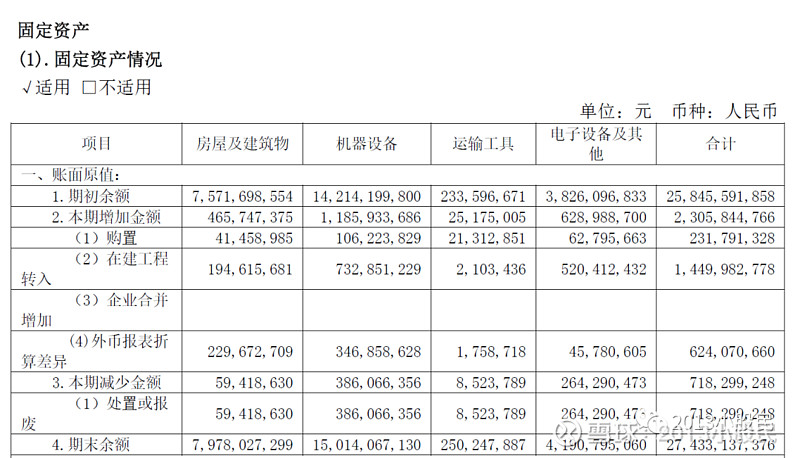

例如:福耀玻璃的固定资产,房屋和机器设备占比很大。

分众传媒的固定资产,以媒体资产为主,即电梯广告的显示器。

对于这个科目投资者掌握以下4点足矣:

一、固定资产周转率

固定资产周转率=营业收入/平均固定资产

固定资产周转率越高,一定程度上表明企业固定资产的使用效率更高。但是有例外情况,如果说自己的产能饱和,固定资产无法承接大量的订单,企业就找别的工厂去代工。新增的营业收入跟原有的固定资产无关,在报表上也会看到固定资产周转率提升,但不是真正产能利用率的提升。

二、固定资产折旧

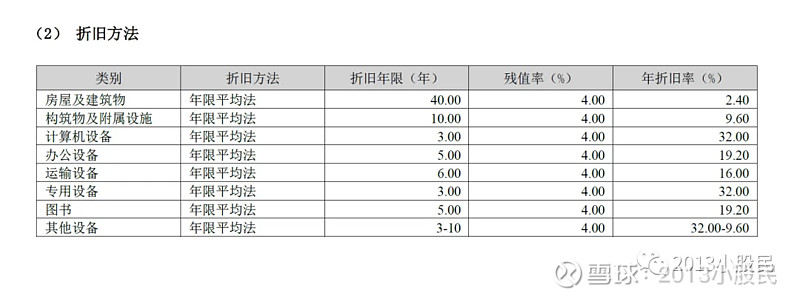

固定资产必须计提折旧,分为直线法,加速法(双倍余额递减法),工作量法。

1.直线法。

折旧费用 =(成本-残值)/ 折旧年限

2.双倍余额递减法。

折旧费用 =(成本/ 折旧年限)*2

假如购买一台设备花费100元,残值为0,10年折旧完成。那么前3年的折旧费用分别为:

直线法,匀速折旧:10,10,10

双倍余额递减法,双倍折旧:20,6,2.8

无论采取哪种折旧方法,折旧总额是相同的,我们可以得到3个重要结论。

1)采用直线折旧,前期的利润高。

2)采用双倍余额递减法,后期的利润高。

3)通过公式可以看出,影响折旧的费用的两个参数是折旧年限和残值。想要做高净利润,可以增加设备使用年限,也可以拉高残值。这就需要同行之间对比。

会计上的折旧年限属于会计估计,企业核算时有一定自主性,同样的设备不同的折旧年限对净利润影响很大,这就给上市公司进行利润调节提供了巨大的空间。

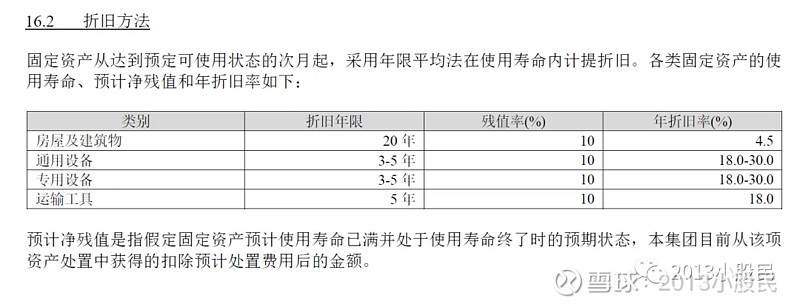

科大讯飞的折旧年限。

海康威视的折旧年限。

海康威视更为保守一些,它的的资产和利润质量更高。

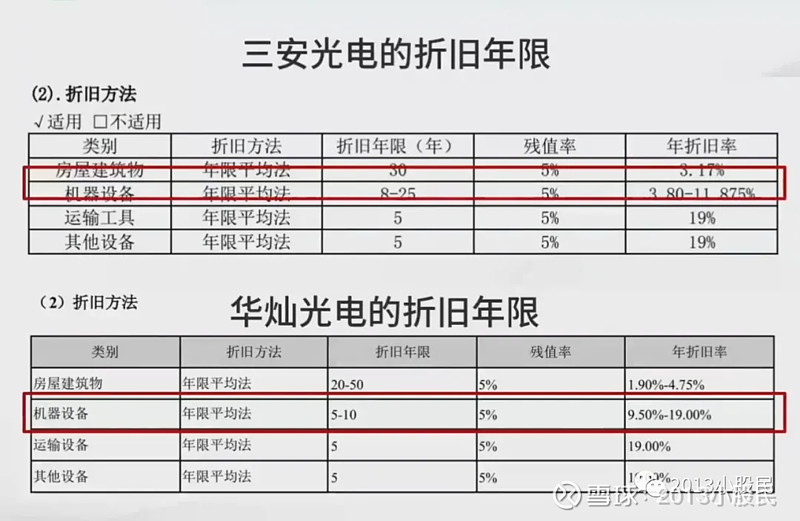

三安光电和华灿光电的毛利率对比。要么三安光电的卖价更贵,要么三安光电成本更低。结果不是完全由于产品以及价格差异导致,而是三安光电财务手法更高明。

两家公司这就对比,华灿光电年折旧年限更长。

三、固定资产折旧政策的变更

公司的折旧政策没有充足的理由是不允许变更的,一旦公司改变了折旧政策,投资者一定要加倍小心,不同方法之间的切换,涉及利润的操纵。

例如:《鹏博士电信传媒会计估计变更公告 》凭空做出来3亿的利润。

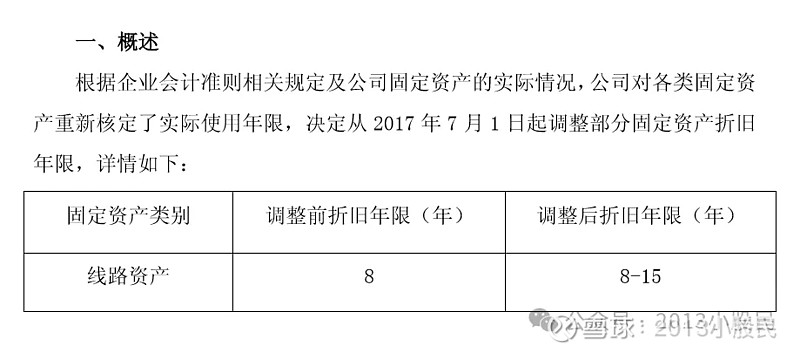

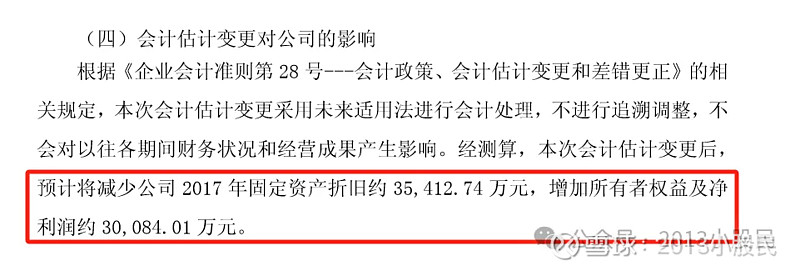

会计估计变更采用未来适用法进行会计处理,不进行追溯调整,不会对以往各期间财务状况和经营成果产生影响。经测算,本次会计估计变更后,预计将减少公司 2017年固定资产折旧约 35,412.74万元,增加所有者权益及净利润约 30,084.01万元。一般拉长了折旧年限,企业会笼统的讲“节能增效”,这就需要注意。

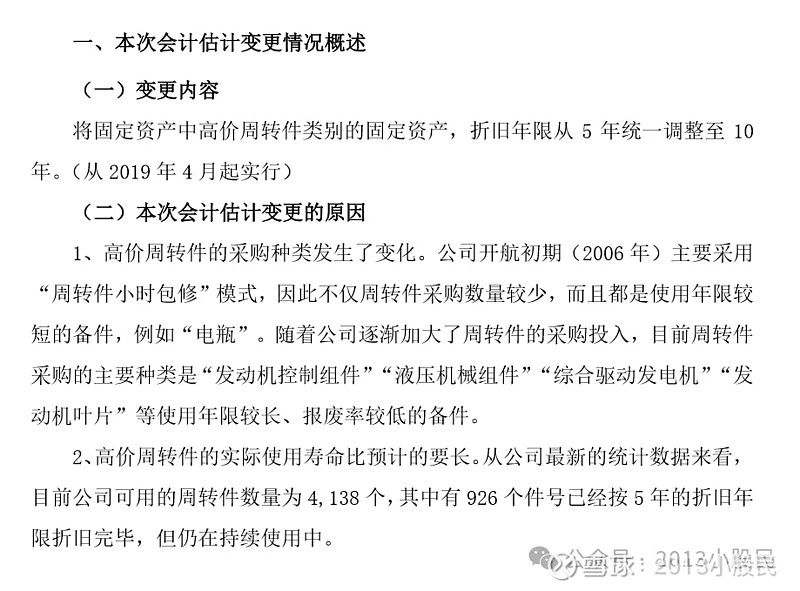

但是有些会计估计的变更是合理的。如果有理有据谈到了具体的原因,这就需要投资者深度调研行业和公司,找到并判断其中的道理。例如,吉祥航空中周转件发生了变化,已经不是原来的周转件了,换成新的周转件之后使用寿命超过了5年,这种解释是比较有说服力的。既有原因说明,也有数据支持。

《吉祥航空:关于高价周转件折旧年限会计估计变更的公告》

四、固定资产减值与转回。

如果出现固定资产的可变现价值低于账面价值的情形,那么其差额:账面价值-可变现净值=固定资产减值准备,作为当年的费用从利润表从扣除。

中国会计准则要求固定资产减值不可转回。会计准则对不同资产减值转回的规定不一样,主要是因为应收账款有可能出现预计无法收回,但后来又收回来的情况,存货现行价格也有可能发生现在下跌但后来又涨回来的情况。而对于固定资产这样的长期资产,它的减值可能是因为技术落后或者丢失损坏了,因技术落后而减值的固定资产很难再恢复价值,固定资产这种大型资产一旦丢失也很难再找回,而且出于对企业利用会计准则调控利润的顾虑会计准则要求长期资产减值计提之后不能转回。

固定资产不可以转回,并不代表无法操纵当期利润。有的公司会先主观低估可变现净值,计提大额减值,降低该固定资产的账面价值,将损失记录在当年,然后第二年将该资产出售。例如一台电脑账面价值5000元,可变现净值主观做到1000元。那么第一年会计提4000元的减值准备。此时账面价值随之降到了1000元,第二年以5000元的市场价格卖出,按照会计准则规定,售价与账面价值的差额,扣除相关税费后就是利润第二年有狂赚4000元。

通过这样的操作,可成功压低第一年的利润,抬高第二年的利润,实现报表利润的同比增长或扭亏为盈。这手法不仅会发生在固定资产上,同样可能发生在所有减值不允许转回的资产上面。

如果我们关注的企业,发生了某年对某资产计提大额减值,第二年就将其出售,而且出售时的成交价显著高于账面成本,我们就可能需要提高警惕,怀疑公司是否有操纵报表的嫌疑。