读完本书不禁感慨,清华大学会计系主任肖星教授,会犯这么大的错误?

失敬失敬,我不敢说这本书有错误,毕竟咱们不是财务专业的,咱也没有请教过专业人士。我发现了3个问题,并非要去挑战清华大学教授的权威,而是发现问题,指出问题,真希望是我的理解错误。

喜马拉雅有13万人订阅,630万人次收听,加上书籍的再版印刷,保守估计也有700万人接触到此书了。然而除了老唐之前发现了两处错误之外,我没搜出来其他人写文章挑错误。我想这里边有3个原因:其一、本书是给初学者建立财务思维的书籍,很多初学者看不懂,很多专业人士又没必要阅读,所以留有了真空地带。其二、也许是我水平不够,其实肖老师没有错误,我在哗众取宠。其三、别人已经看出来了,碍于情面没有指出错误,那么还是由我来指出吧。

互联网是有记忆的,老唐曾经指出了两个错误分别为:肖老师认为公允价值就是股票收盘价;投资性房地产初始计量和计提折旧的错误。

我读的是1版5印,肖老师已经把这些错误纠正了,可是我依旧发现了3个问题,

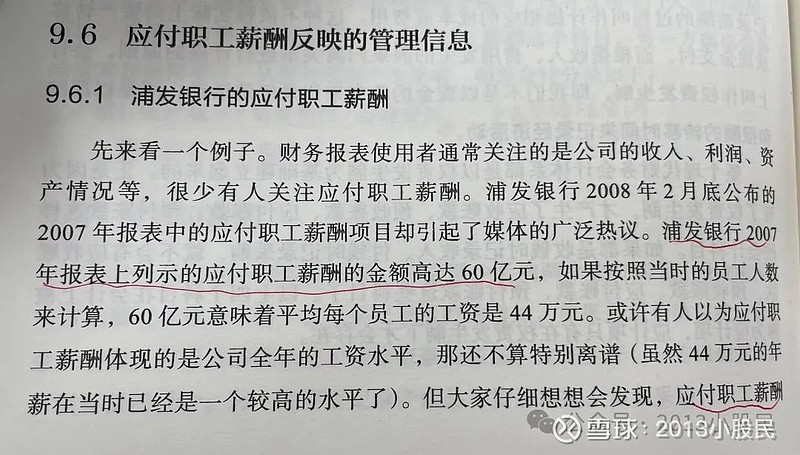

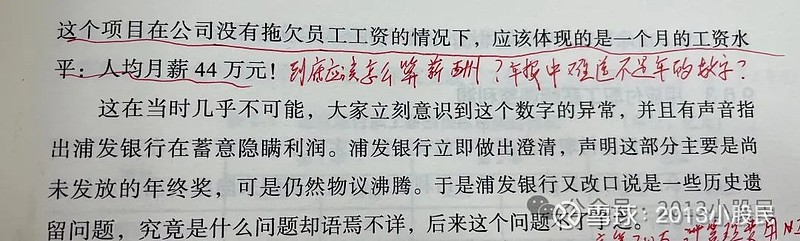

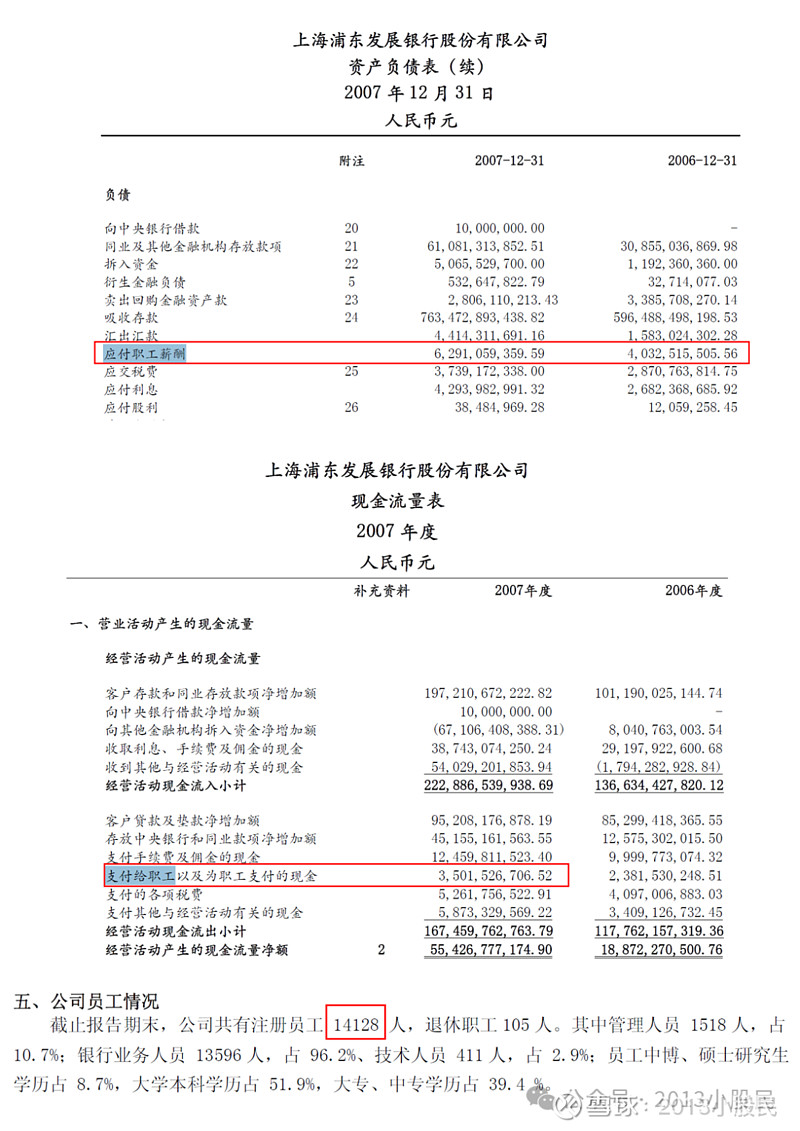

问题1:书中第93页。经过肖老师计算2007年浦发银行人均月薪44万元。肖老师说应付职工薪酬是在公司没有拖欠员工工资的情况下,应该体现的是一个月的工资水平,故此得出了44万月薪的结论。

2007年度的财务报表,对应2007年年末和2007年年初的数值,期末减期初应该是整年的薪酬支出,具体计算方法如下:

员工本年度薪酬总额=应付职工薪酬期末余额-年初余额+支付给职工以及为职工支付现金

62.9亿-40.3亿+35亿=57.6亿

57.6亿/12=4.8亿。

4.8亿/14128=3.4万元。

经过我的计算人均月薪3.4万元,在2007年依然是一个很高很高的数字。注意薪酬总额并不是拿到手里的钱。

从常识角度来讲44万月薪太扯淡了,按照此逻辑计算难道2006年44亿薪酬就合理?那可是人均月薪28万,也应该被质疑呀;从知识角度来讲我不理解“应付职工薪酬是在公司没有拖欠员工工资的情况下,应该体现的是一个月的工资水平”这句话在说什么。

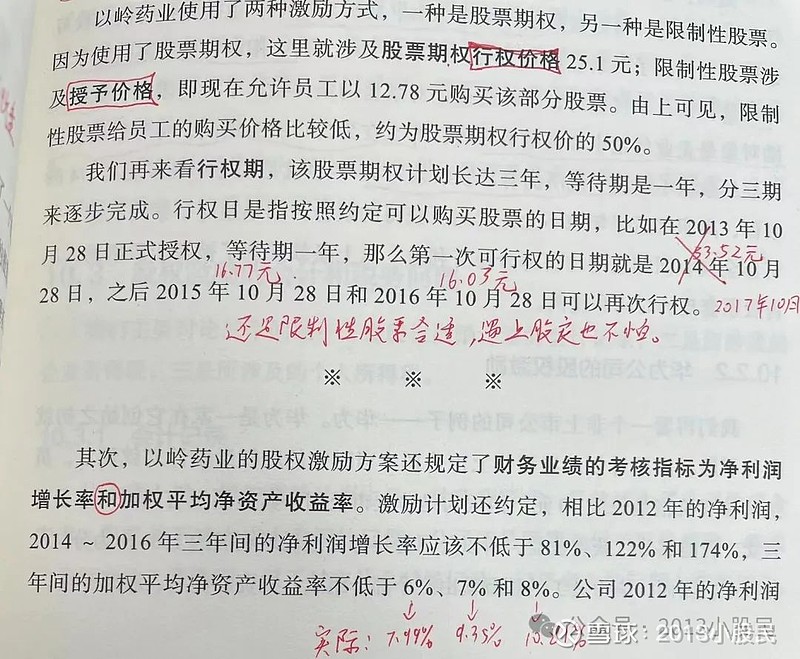

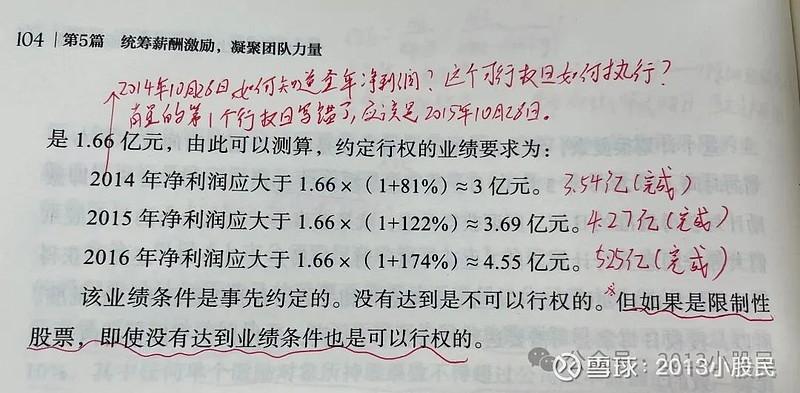

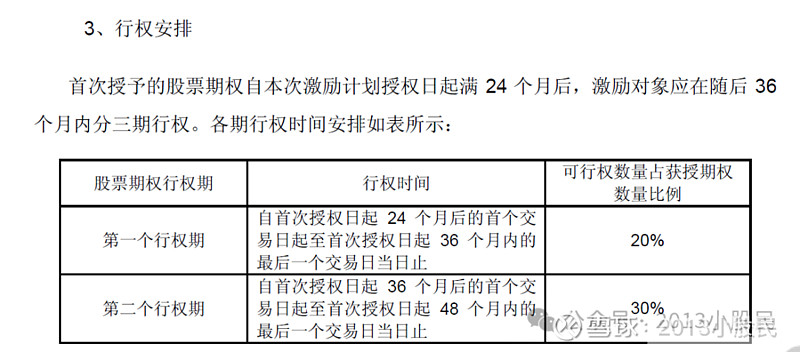

问题2:书中103页。以岭药业的股权激励计划规定,2014年的净利润相比2012年的1.66亿元要超过81%,由此可以推算2014年的净利润应该大于1.66*(1+81%)=3亿元,才能达到其中一个股权激励的条件。问题来了,书中说2014年10月28日是以岭药业第一次可行权日期,10月份是如何知道当年的净利润呢?2014年的净利润最早也要等到2015年4月份年报才公布,所以我怀疑这里面肖老师把第一个可行权日期写错了,应该是2015年10月28日。

于是我打开了以岭药业2013年发布的《以岭药业:首期股票期权与限制性股票激励计划草案(修订稿)》,其中明确说明了第一个行权日是自首次授权日之后24个月开始。由此可见,2015年的某一天才是第一个可行权日期。

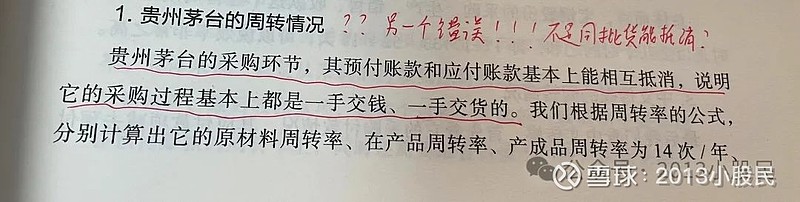

问题3:书中221页。最后一段,“贵州茅台的采购环节,其预付账款和应付账款基本上能相互抵消,说明它的采购过程基本上都是一手交钱一手交货的”。资产和负债是不能抵消的,肖老师的意思是预付账款(资产)和应付账款(负债)的数量差不多,可以近似看成跟供应商既没吃亏也没占到便宜。

茅台2016年的财报中,预付账款是建设工程款不是货款。预付账款是工程中标单位的工程款和土地出让金;应付账款是货款,2016年预付和应付账款分别是10.46亿10.4亿,只是数额上看差不多,没有什么对应关系。

预付和应付的对象不同,怎么能说明一手交钱一手交货?

这里提醒我们不了解商业模式,读死书、死读书是很危险的。无论你是工人阶级还是知识分子,白酒行业一视同仁。

总的来说,前两个错误令人难以置信,而且出版社有专业审查人员,大概率不会出现明睁眼漏的问题,所以我到现在都在怀疑是自己错了。这种错误莫过于把蒋介石翻译成了常凯申,是会让历史记住的。

我发现的问题完了。欲扬先抑嘛,下面说说这本书的闪光点。

本书通过浅显易懂,通俗的语言建立财务报表的思维,肖老师的教学方式我个人比较喜欢的,从外行人角度出发,然后举一些经典的财务实例,进而一步步引出那些例子背后的财务概念是什么。这本书重在培养财务思维,而不是去抠具体的科目,比如企业整体运转的流程是如何体现在报表上的,这比上来就罗列概念更加友好易读。在建立完财务思维之后,初学者自然就明白了应收账款,存货以及固定资产是可以调节利润表的。

想要学习财务报表,这是一本必读之书,会让你增加从门外到门内的动力,我的建议可以完全跳过14-16章,这3章难度很大,不阅读也不会有什么损失。我猜要保持知识的完整性,肖老师把这3章放了上去。

当然这本书只是起点,是介绍。有很多东西没有展开继续说,如果要建立完整的财务知识,还要阅读很多书籍。