企业的资金是企业生存和发展的重要保障,如何安全合理地筹措资金是企业健康发展的重大问题,在现代市场经济条件下,负债经营是企业迅速壮大发展的重要途径,企业对债权人支付的利息是一项与企业盈利水平高低无关的固定支出,具有“财务杠杆效应”。企业的利润率高于其债务利率时,利用负债经营提高生产规模,无疑是非常合理的市场行为。但是当企业家判断失误,市场发生变化,企业的利润率发生变动低于其债务利率时,则会给企业带来沉重的负担甚至发生债务危机。

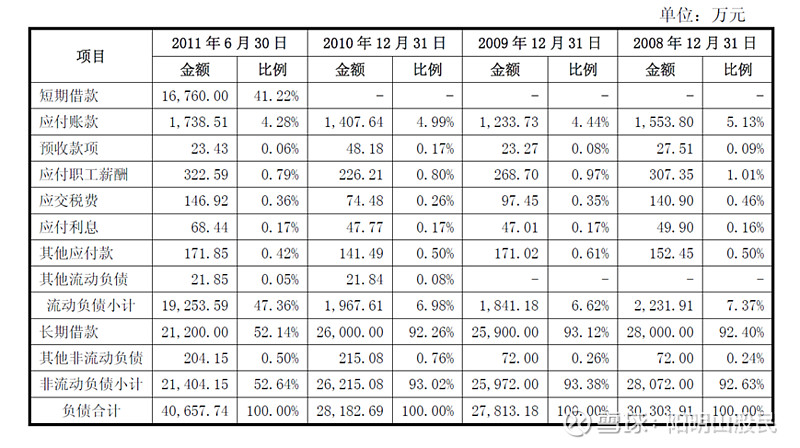

丹邦科技的招股说明书上,其上市之前的负债结构如下图:

从2007年开始至上市前夕,丹邦科技有短期借款1.676亿元,主要是向招商银行、建设银行、民生银行借款1亿万元、3,960 万元、2800 万元。用于购买募投项目所需的土地使用权及地上建筑物、生产用机器设备及补充流动资金等。长期借款主要为向国家开发银行及招商银行借款2.12亿元,刘萍及丹邦投资集团为这些将近4亿的借款提供了担保。

2016年,丹邦科技的营业收入进一步降低到了2.7亿元,比2015年降低了35.4%,其年利润更是比2015年降低了65.4%,恐怕刘萍当年看到这个数字,就明白丹邦科技是不能够顺利还清贷款了。2017年,丹邦的营业收入扭转了之前的跌势,增加到了3.17亿,利润增加了,可怕的是,财务费用增加了70倍,达5100余万,年报解释是主要系长短期借款利息费用增加及汇兑损失增加所致;更危险的是,金融负债项目由期初的6.74亿增长到期末的8.7亿,增加的是长期借款和一年内到期的非流动负债,这预示着丹邦科技的债务进入不可持续的窘境,丹邦科技和实控人刘萍的流动性风险已经面临爆发。当然,这是马后炮。

我特意查阅了丹邦科技的负债历史,2011年报显示丹邦科技的负债余额为3亿,2012年负债余额为4.1亿,2013年为5亿,2014年为6亿,2015年为7.35亿,2016年为5.2亿,2017年达到了高峰近9亿,2018年为7亿,2019年7.5亿,2020年8.34亿,2021年三季报显示负债余额为6.8亿。近几年丹邦科技每年的利息支出都到了5000万以上,但是,丹邦科技的利润很不乐观,2018年利润总额才2500万,2019年减少到了1600万,每年的营业利润都不够支付利息,如果丹邦科技不能迅速改善经营状况或者以资抵债,这是一个迟早爆雷的沉重负担。

刘萍和丹邦投资集团为丹邦科技PI膜项目的担保金额一共达到了10.7亿元之巨,唯一能解释刘萍这种行为的,就是其起初过于自信,完全没有预计到经营隐患和市场不及预期所带来的风险。 $*ST丹邦(SZ002618)$ $新材料ETF(SH516360)$ $集成电路(BK1424)$