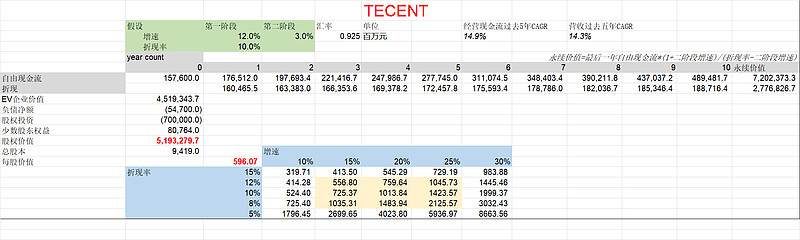

腾讯目前370多的价格虽然相比年初涨了不少,但还是很便宜的。我们来估算下腾讯的内在价值。

这里的假设说明如下:

第一段增长率取12%,基于过去五年tecent营收CAGR14.3%,经营现金流14.9%,将来增速应该会有所下降,这里按12%;

折现率取10%,对应当前国债收益率2+%, 这个折现率算比较高了

永续增长率3%;

T0的自由现金流取1576亿,按照2023年经营现金流金额2219亿,资本开支257亿,理论自由现金流2219-257=1962亿,我们保守点用NO-GAAP净利润1576亿取代自由现金流1962亿,因为NOGAAP净利润排除了投资收益的影响,长期而言腾讯的自由现金流应该会接近净利润(NOGAAP净利润);

净现金547亿,腾讯的投资部分,如果全部按公允价值计算应该接近万亿,但腾讯的投资部分很多按权益法计算或者以公允价值计量变动计入其他全面收益,我们这里投资部分按7000亿计算,算股权价值的时候,在EV里加回来。

这样算下来腾讯当前内在价值为5.2万亿,折算成股价为596港元/股,现在378元股价,相当于内在价值6折