根据人民银行汇率中间价公告,2022年6月30日1港元对人民币0.85519元、2023年6月30日1港元对人民币0.92198元,本文核心数据按此进行换算比较。

一、从收入看,2023年上半年公司实现收入9.5亿港元,同比增长约8%。其中:

㈠.香港医疗服务4.7亿港元,同比增长约30%。香港业务中医美等业务约为2800万港元(同比增加约1000万港元),因此香港医疗业务的增长基本来自眼科,而且上半年没有对外并购,完全来自内生增长(2022年嘉宾眼科和视光中心的并购均发生在1月份),增长的含金量十足。

㈡.香港医疗耗材约2000万港元,这个阶段性业务可以忽略不计。

㈢.内地眼科业务2.93亿港元,同比增长约18%,折算人民币计算增幅约为27%。

我们先看看同行的账面情况,爱尔26.5% 、华夏26.3%、普瑞54.9%、何氏32.7%、光正72.7%。其中:爱尔眼科2022年下半年新增28家医院和16家门诊、2023年上半年收购14家体外医院,因此这个增长率不完全是内生增长;华夏眼科2023年上半年新增29家视光中心,但视光业务增长不是特别明显(18%),增长点主要来自白内障和眼后段项目;普瑞眼科2022年下半年新增1家医院、2023年上半年新增3家医院,因此这个增长率水分不大;何氏眼科2022年下半年新增12家医疗机构、2023年上半年新增9家医疗机构,对业绩增长有一定的推动作用。

我们再分医院来看:

1.深圳(福田+新安)医院1.37亿港元,同比增长约1.5%,折算人民币计算增幅约为9%。这个增幅怎么样?我们来看看深圳爱尔的情况。深圳爱尔(福田)2023年上半年收入1.47亿元人民币,同比增长14%,两家公司的深圳福田医院几乎同时起步,但是从目前看,无论是体量还是增速或者利润水平(虽然上半年没有披露),希玛已经明显落后要爱尔。作为希玛在内地的旗舰医院,这个业绩颇令人失望。

2.北京医院4900万港元,同比增长66%,折算人民币计算增幅约为78%。北京医院不好做是行业的共性,就希玛而言,北京医院2018年1月开业,当年收入3170万港元,2923年全年我们假设1亿港元,5年年均复合增长率约26%,其实相当不错了。而且1亿港元出头的收入,预计能实现盈亏平衡,我个人觉得这个业绩可以。

3.上海医院2680万港元,同比增长28%,折算人民币计算增幅约为37%。上海医院各家公司经营业绩同样都差强人意,就希玛而言,上半年这个收入什么概念?低于疫情期间的2021年同期(3060万港元),这个是实在说不过去。

4.昆明医院约3500万港元,同比增长13%,折算人民币计算增幅约为22%。这个收入水平什么概念?昆明希玛系2019年6月并购而来,2020年收入3500万元,2021年至2022年疫情因素在6000万元左右徘徊,按上半年这个数据推算,2023年全年可达7500万港元左右,大概率可实现扭亏为盈。

行业内只有普瑞在昆明布局,2023年上半年收入1.48亿元,同比增长19%。昆明普瑞2008年7月开设,属于普瑞比较优秀的医院,从这个角度看,昆明希玛的表现还算不错。

5.珠海医院2070万港元,同比增长18%,折算人民币计算增幅约为28%。简单推算,全年收入可达4500万元左右,实现盈亏平衡应该是大概率事件。

6.惠州医院650万港元,同比下降11%,折算人民币计算降幅约4%。惠州这个医院是很有问题,2021 年3月开始运营,到目前还是这种低迷状态,据说是选址方面有问题,这家医院很难了。

7.广州医院1080万港元,同比增长104%,折算人民币计算降幅约120%。广州医院2022年4月运营,2022年上半年运营3个月收入530万港元,月均约180万港元,2023年上半年月均同样为180万港元,从这个角度看,没有显著提升。除希玛外,行业内爱尔和普瑞在广州开设医院,普瑞没有披露信息,广州爱尔2008年2月开业,2010年收入达2637万元,广州希玛2023年全年预计收入可达2200万港元以上,开业第二年这个收入水平还也算说的过去。

9.揭阳医院350万港元,2022年8月开业,因此2022年同期没有经营数据。作为林教授回馈家乡的医院布局,这家医院经营业绩不尽人意是可以合理预期的。

10.福州中心370万港元,同比增长28%,折算人民币计算降幅约38%。

经过上面的梳理,我们大致可以得出这么一个结论,即总体看,内地眼科业务表现中规中矩,谈不上好、但也算不上差。问题在于,就这么几家医院,但凡出现一两家经营拉跨,整体就不太好看。中长期看,惠州和揭阳医院不行,基本是大概率事件,现在焦点就是深圳医院能否重新开启高增长以及上海能否扭转经营颓势?这个就十分考验管理层的水平了。

㈣.内地牙科业务1.67亿港元,同比增长超过200%。2022年上半年(4.5个月)收入约4800万港元、月均约1060万港元,下半年7700万元、月均约1280万港元;而2023年上半年月均2810万港元,提升态势非常明显。对比疫情前的2019年,月均2670万元人民币,基本相当,从收入这个角度看,整合并没有体现出特别明显的效果,或者说整合后市场并没有有效扩大。根据上半年数据来推算,2023年全年达到3.5亿港元是可以合理期待的,基本与2019年的3.2亿元人民币相当。

二、从毛利率看,2023年上半年公司毛利率31.6%,同比提高3.7个百分点。其中:

㈠.香港医疗服务26.9%,同比提高4个百分点。

从近5年(2018-2022)来看,毛利率分别为30.1%、29.7%、25.8%、27.8%、23.2%,总体呈下降态势,这与手术单价的走势基本相符(3.49万港元、3.33万港元、3.14万港元、2.68万港元、2.81万港元),这可能和香港近年来以白内障手术为主的业务结构有关。

从2023年上半年手术单价看,28.2万港元,较2022年同期的2.67万港元提高约5.5个百分点。这里面可以得出两个小结论:一是2022年全年手术单价2.81万港元,和2023年上半年相当,但是毛利率仅有23.2%,而2023年上半年能达到26.9%,说明2023年上半年成本端得到控制;二是2022年下半年的手术单价要明显高于上半年,同理可合理期待2023年下半年的类似表现,届时,2023年全年毛利率水平有望在上半年26.9%基础上进一步提高。

㈡.内地眼科业务35.3%,同比提高约10个百分点。

我们先通过横向看看内地同行上半年的毛利率水平,爱尔眼科49.5%、华夏眼科50.3%、普瑞眼科45.4%、何氏眼科45.0%,希玛内地眼科毛利率落后于同行主要原因在于体量太小,而且成熟医院仅限于深圳医院,其他基本处于市场培育期。希玛不像其他同行,有多家医院拿的出手,仅仅就深圳医院比较像样,但是深圳医院又不像华夏的厦门眼科,没有那种体量和实力,覆盖不了其他小兄弟。也就说,内地眼科想要成型,北京、昆明、珠海、上海、广州这些医院得能够成长起来。其实希玛我倒是觉得在业务战略上不要再快速布局,先把现有的医院好好经营起来,顶多就是大湾区重点区域,比如东莞、佛山这样的地方就行。

我们再通过纵向看看自身的毛利率水平变化情况:近5年(2018-2022)毛利率分别为,39.6%、36.6%、29.6%、35.9%、27.7%,值得注意的是在2017年仅有深圳福田一家医院的情况下,毛利率是56.4%,因此我们大致可以认为毛利率的下降是新开设医院刚性成本导致的,但问题就在于对于希玛来说,下一家深圳医院在哪里?

㈢.内地牙科业务36.9%,同比提高约28个百分点。牙科这种毛利率的变化就很好诠释了医院市场培育期刚性成本对于毛利率的影响。

三、从销售费用率看,2023年上半年7.3%,同比提高1个百分点。其中:

㈠.香港医疗服务1.8%,同比持平。香港医疗服务业务长期保持2个百分点左右的销售费用率,在这种低销售支出的前提下获得收入的持续高增长,也从侧面反映希玛在香港的市场影响力。

㈡.内地眼科业务17.8%,同比提高2个百分点。这几年,随着新开设医院数量的增加,希玛的销售费用一直保持较高水平,和普瑞相当,而爱尔大致10%左右,华夏和何氏大致在13%至15%。

2022年上半年15.8%,2022年全年18%,因此简单推算,2023年全年的销售费用率应该要在19%左右。

㈢.内地牙科业务4.9%,同比下降约12个百分点。

爱康健2022年2月17日合并,2022年上半年(4.5个月)销售费用805万港元、月均约180万港元,下半年销售费用1215万港元、月均202万港元,全年月均192万港元。2023年上半年销售费用834万港元、月均约139万港元。也就是说,不管是相对数还是绝对数,2023年均较2022年有非常显著的提升。

我们按照月均150万港元进行测算,则2023年全年销售费用为1800万港元,对于3.5亿港元的收入,全年费用率约为5%。

四、从管理费用率看,2023年上半年18.8%,同比持平。其中:

㈠.香港医疗服务13.1%,下降约2个百分点。从近5年(2018-2022)看,管理费用率分别为9.9%、9.3%、10.6%、13.3%、16.0%,也就是说近年来随着并购的增加,协同效应尚没有充分发挥出来,预计2023年全年差不多就是13%左右的水平。

㈡.内地眼科业务31.6%,同比基本持平,眼科业务比较闹心,培育医院占比过多,不仅毛利率水平,管理费用率同样受到严重影响,只有等这些医院经营起来,眼科业务才能好看。

从近5年(2018-2022)看,管理费用率分别为20.4%、24.7%、28.7%、28.4%、37.2%,2023年上半年这个管理费用率还是偏高,结合前几年的情况看,下半年随着收入的放大,全年的费用率有望得到适当下调,预计30%左右。

㈢.内地牙科业务14.2%,同比下降约8个百分点。牙科业务这个管理费用率水平如何?差不多相当于通策医疗2012至2014年的水平,当时通策医疗的收入大约4-5亿元人民币,而当通策医疗处于3亿元左右收入的时期,其管理费用率大致介于15%至17%,从这个角度看,牙科业务的管理费用控制得不错。

五、从分部业绩率(大致相当于税前利润率)看,2023年上半年5.9%,同比提高基本持平。其中:

㈠.香港医疗服务12.7%,同比提高约3个百分点。从近5年(2018-2022)看,该比率分别为19.2%、17.9%、12.9%、15.3%、10.1%,2023年上半年这个水平还是显得偏低。考虑到下半年的经营情况通常好于上半年,全年预计应该能达到14%左右。

㈡.内地眼科业务亏损4129万港元,同比减亏2690万港元。

㈢.内地牙科业务17.7%,去年同期亏损1485万港元。

六、综合上面的数据分析,我们来对希玛眼科做一个2023年全年的业绩预测。

㈠.香港医疗服务

全年收入按10.5亿港元计算,毛利率29%,销售费用率2%,管理费用率13%,则税前利润率14%,所得税按16.5%计算,则净利率11.69%,对应绝对数约1.2亿港元。

㈡.内地眼科业务

全年收入按6亿港元计算,36%毛利率,销售费用率19%,管理费用率30%,全年亏损比例-13%,对应绝对数约8000万港元。

㈢.内地牙科业务

全年收入按3.5亿港元计算,毛利率保持37%,销售费用率5%,管理费用率15%,则税前利润率19%,所得税按25%计算,则净利率14.25%,对应绝对数约5000万港元。

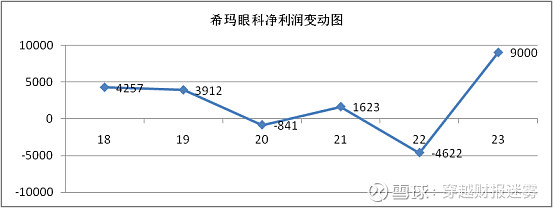

销售耗材的利润抵消其他收支以及财务费用,则2023年全年收入预计20亿港元,净利润约9000万港元左右。从公司的扩张步伐看,相对谨慎,截至目前仅落地佛山一家。按照这个节奏看,未来随着现有医院的逐步成熟,净利润大概率会在2023年基础上稳步提升。