从某种意义上讲,销售费用率反映的是眼科医院的获客成本,因此销售费用率高低可以在很大程度体现出眼科医院的品牌力、影响力或者说市场竞争力。数据是冰冷的,同时数据也是有温度的,数据背后的事实更是值得每位投资者思考。

一、爱尔眼科

眼科医院上市公司的老大,2009年10月上市,系创业板第一批上市企业,发行价格28元/股,发行市盈率60.87倍,发行后总股本1.335亿股,相应发行公司总市值约37亿元,目前(2023.6.6)市值约2000亿元,动态市盈率63.41倍,上市15年来市值增长53倍;如果按最高市值约4000亿元计算,则上涨超过百倍。

上市之初,公司在全国12省(直辖市)拥有19家眼科医院;至2022年末,公司拥有境内医院215家、门诊部148家,海外布局118家眼科中心及诊所。就医疗机构(医院+诊所)数量而言,增长约24倍,复合增长率约24%。

2009年公司门诊量达 79.73 万人次,手术量为9.01 万例;至2022年末,公司实现门诊量1125.12万人次,手术量87.07万例。门诊量累计增长约13倍,复合增长率约19.3%;手术量累计增长约9倍,复合增长率约16.3%。

2009年公司实现营业收入6.06亿元,2022年营业收入达161亿元,累计增幅约26倍,复合增长率约24.5%。2009年归属净利润9200万元,2022年归属净利达25.24亿元,累计增幅约26倍,复合增长率约24.5%。2009年经营现金流1.7亿元,2022年经营现金流为44.9亿元,累计增幅约25倍,累计增长率约24.3%。

上市15年来,爱尔眼科无论是业务体量还是经营业绩,基本呈现20%+的增长水平,收入、净利和经营现金流总体保持同步增长,如果不是疫情的影响,经营表现应该还能更好些。从这个角度看,企业的市值增长不是靠概念、不是靠想象,而是依靠实实在在的经营业绩。

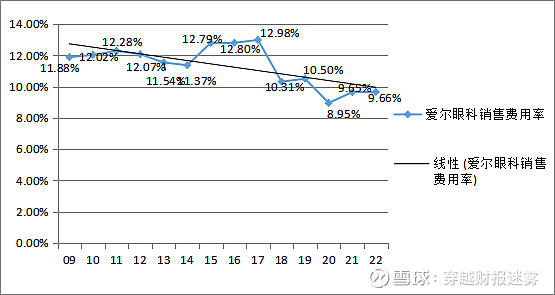

我们回到本文主题,来看看爱尔眼科的业绩增长是否依靠的高举高打的销售驱动模式?2009年,公司销售费用7200万元、营业收入6.06亿元、销售费用率11.88%,至2022年销售费用率则下降为9.66%。从历年变化趋势图来看,整体呈下降态势,近五年(2018年至2022年)下降较为明显,近五年公司销售费用率基本维持在10%左右,随着公司体量的增大,市场竞争力随之提升。2018年公司营业收入首次突破80亿元,说明当公司体量到达一定程度,无论是规模效应还是市场影响力都可能会出现明显变化。当然,每家公司的业务体量临界点未必相同。

二、华夏眼科

眼科行业老二,2022年11月上市,发行价格50.88元/股,发行市盈率62.63倍,发行后总股本5.6亿股,相应发行公司总市值约285亿元,目前(2023.6.6)市值约400亿元,上市半年市值增长约40%。

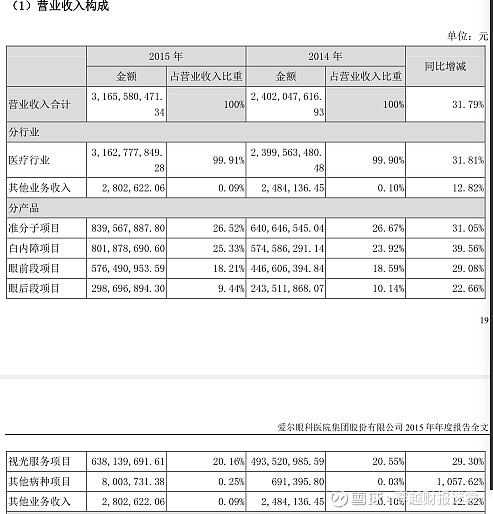

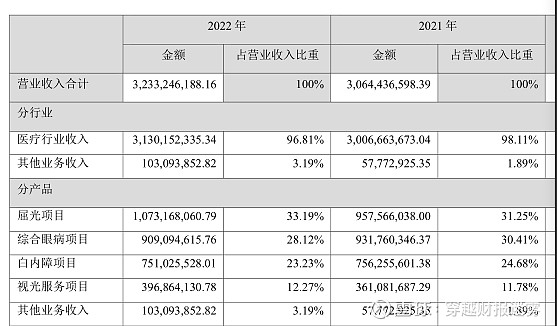

截至2022年末,公司在全国开设 57 家眼科专科医院和23家视光中心,覆盖 17 个省及 46 个城市。2022年公司实现营业收入32.33亿元,归属净利5.12亿元以及经营现金流7.7亿元,就收入规模而言,华夏眼科差不多相当于2015年的爱尔眼科。2015年,爱尔眼科实现营业收入31.66亿元,归属净利4.28亿元以及经营现金现金流5.22亿元。从经营数据看,32亿元的收入规模下,华夏眼科的经营成果显然要优于爱尔眼科,为什么老二的表现会强于老大?由于2015年年报,爱尔眼科没有披露医院数量等业务数据,我们无法对比业务规模,因此我们尝试从经营数据入手,跨时空对比两家的经营表现。

2015年,32亿元收入下的爱尔眼科,前三项业务为准分子手术(26.52%)、白内障手术(25.33%)以及视光业务(20.16%),合计占比约72%;而2022年32亿元收入下的华夏眼科,前三项业务为屈光(33.19%)、综合眼病(28.12%)和白内障(23.23%),合计占比约74%。

整体看,华夏眼科毛利率达48.05%,高出爱尔眼科的46.59%约1.5个百分点,主要原因就在于其高毛利(54.87%)的屈光业务占比超过30%。从近5年毛利率变动情况看,毛利率稳步提升,从2018年的40%出头提升至2022年的48%,其背后主要原因在于业务的调整,在2019年之前,公司的第一权重业务为附加值较低的白内障,从这个角度看,公司的业务经营战略调整是卓有成效的。

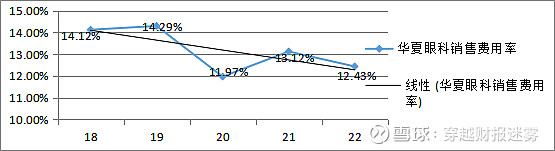

回到销售费用率指标来看,2018年至2019年大约是14%的水平,至2022年下降至12%出头,这五年华夏眼科的收入大致处于20至30亿元区间,对比爱尔眼科这个收入规模水平的销售费用率(11%至12%),华夏要高出1-2个百分点。整体看这个水平还可以,但是华夏眼科的特点在于业绩高度集中在厦门眼科中心,厦门眼科中心有点类似通策医疗的杭州口腔,从逻辑上讲应该是不需要过多投入市场费用的,如果这个推理成立的话,意味着该公司销售费用都大量投入都其他医院,但是总体成效并不明显。我们尝试做一个推算,厦门眼科中心2022年收入8.5亿元,按3%销售费用率计算,则销售费用2500万元,意味着其他医院销售费用总和为3.8亿元,对应销售费用率为16%。从这个角度看,华夏除厦门眼科中心外,其他医院的市场竞争力一般,这个也是公司未来需要解决的核心问题。

以2022年年报数据为例,公司净利5.12亿元,厦门眼科2.28亿元,占比45%,其他医院剔除亏损以外,盈利的医院基本都是几百万或者一千多万,没有太拿得出来的医院。有一家比较特殊,荆州华夏,一个并不太显眼的城市,2022年收入2.28亿元,净利达7700万元,净利率接近令人咋舌的34%,不过奇怪的是,21年该医院上半年净利仅780万元,意味着下半年利润接近7000万元,似乎不太正常。从2022年年报看,厦门眼科收入8.5亿元,已经接近10亿元大关,未来想要保持高速增长的概率已经不大了。一旦厦门眼科贡献比重下降,华夏的增长点在哪里?这可能是个问题。

三、普瑞眼科

眼科行业老三,2022年7月上市,发行价格33.65元/股,发行市盈率58.77倍,发行后总股本1.5亿股,相应发行公司总市值约50亿元,目前(2023.6.6)市值约180亿元,上市近1年市值增长约2.6倍。

截至2022年末,公司已运营 24 家连锁眼科专科医院,覆盖全国所有直辖市及十余个省会城市。2022年公司实现营业收入17.26亿元,归属净利2057万元以及经营现金流3.2亿元,就收入规模而言,普瑞眼科差不多相当于2012年、2013年的爱尔眼科。所不同的是,普瑞眼科目前处于扩张期而且主要采用体内模式,由于固定成本的存在,因此净利的表现严重落后于收入。

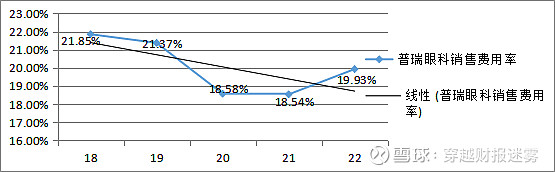

从近五年销售费用率来看,总体有所下降,但是基本在20%上下,这个水平要高出爱尔眼科一倍左右。我们认为主要还是在于公司的布局有问题,面足够广但是没有形成核心区域圈,这样就很难形成品牌协同效应,毕竟医疗机构还是存在一定的服务半径的。从目前的信息看,这样的布局在未来很长一段时间还会存在,因此公司的销售费用率预计很难有效下降。

那么假设普瑞未来进入成熟期,营业净利率能达到多少?从公司的经营现金流参考爱尔眼科的水平进行倒算,我们推算大约是8%上下,大致仅有爱尔眼科的50%左右,其中主要原因就在于销售费用率过高。

四、何氏眼科

2022年3月上市,发行价格42.5元/股,发行市盈率57.91倍,发行后总股本1.2亿股,相应公司发行总市值约50亿元,目前(2023.6.6)市值约75亿元,上市1年多市值增长约50%。

截至2022年末,公司拥有3家三级眼保健服务机构,35家二级眼保健服务机构,64家初级眼保健服务机构,基本上以辽宁省区域为主。2022年公司实现营业收入9.55亿元,归属净利3300万元以及经营现金流1.48亿元。就收入规模而言,何氏眼科差不多相当于2010-2011年的爱尔眼科。

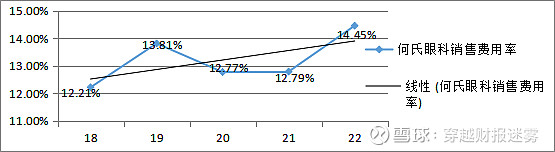

从近五年销售费用率来看,13%-14%的水平还是偏高,按理说,何氏的布局相对集中,协同效应应该是明显的。10亿收入时的爱尔眼科销售费用率为12%,而且是在全国布局的情况下,从这个角度看,何氏眼科的医院竞争力也属一般,而且还有个问题,何氏眼科未来能否具备全国复制扩张的能力,尚未得到证明,这可能也是他和普瑞同样市值起点,市场给予后者更多热情的原因。

五、朝聚眼科

2021年7月上市,发行价格10.6港元/股,目前(2023.6.6)市值约30亿港元,上市当月曾突破100亿港元市值大关,此后一路下跌,真可谓上市即巅峰。

截至2022年末,公司經營由24間眼科醫院及26間視光中心組成的網絡,橫跨中國共五個省份與自治區。2022年公司实现营业收入9.9亿元,归属净利1.88亿万元以及经营现金流2.73亿元。

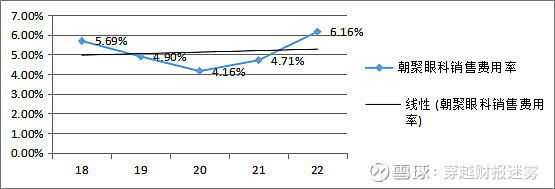

朝聚眼科与何氏眼科有诸多相似之处,都属于区域特色明细的公司,收入规模相当。但是朝聚眼科的销售费用率明显要低于何氏眼科,5%至6%的水平,按理说,区域集中布局的眼科医院公司销售费用率低些才是正常的。从这个角度看,朝聚眼科的医院竞争力较好。公司经营净利率也是表现惊艳,逼近20%,秒杀何氏眼科以及各家同行。但是由于身处不同市场,两家公司的估值和走势迥然不同。

有时我们真的很难理解,身处同一行业、商业模式类似、公司体量相当,估值天壤之别,到底是A股过于友好还是港股太过苛刻?

要说不足,朝聚眼科同样面临需要证明全国扩张能力的问题。

六、希玛眼科

2018年12月上市,同样是上市即巅峰的代表,上市首月曾经突破200亿港元市值,此后基本一路下跌,目前(2023.6.6)市值约50亿港元。

未来方便对比,我们仅就希玛眼科的内地医院进行分析。截止2022年末,公司在内地拥有 九 間 眼 科 醫 院,即 福 田(深 圳)、寶 安(深 圳)、北 京、上 海、廣 州、珠 海、惠 州、昆 明、揭 陽 及 兩 間 在 福 州 及 南 山(深 圳)的 眼 科 中 心。

希玛眼科在内地的布局总体看以大湾区为主,但是布局的形成较晚。2013年开设第一家医院深圳福田,直到2018年才开设第二家北京医院以及第一家诊所深圳宝安(后于20年升格为医院),也就是中间4-5年期间处于扩张空白期;2019年并购两家医院,即昆明和上海;20年珠海,21年惠州,22年广州和揭阳。从整个布局看,我们会发现,布局偏慢,略微提升集中在19至22年,新医院本来就需要市场培育期,加上疫情影响,因此整个希玛眼科内地医院除深圳福田医院外,基本拿不出手,这也导致它经营业绩远远不如早早确立核心区域的同行。其中:

从毛利率指标看,希玛眼科内地不到30%,而同行为40%+的水平。

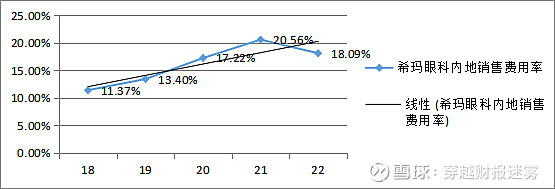

从销售费用率看,随着新开眼科医院的增加,销售费用率也随着提升,因为新医院需要市场推广,当医院影响力和竞争力达成相当程度时,比如2018年深圳福田+北京时,销售费用率就能维持在一个合理水平。从这个角度看,希玛眼科内地新医院竞争力一般,未来能否复制深圳医院的水平,有待观察。