二、财务业绩表现

㈠收入

从2019年各家公司整体收入情况看,均取得不错的成绩,恒安和维达增幅均为10%左右,收入分别达到225亿元、144亿元;洁柔增幅最高,达到17%,收入约为66亿元。分拆出纸巾业务看,恒安收入115亿元,增长13%;维达收入118亿元,增长11%;洁柔收入66亿元,增长16%。

从收入视角观察,三家公司在纸巾市场均取得双位数的增长,其中洁柔作为一家纯正的纸巾公司,表现更为亮眼,增幅达到16%。一方面与其2019年启动太阳品牌,抢占中低端市场有关;另一方面与其收入基数相对较低也有关系。在个人护理市场,恒安在卫生巾和纸尿裤领域双双出现下滑,呈现出一定的疲态。反观维达,通过其在东南亚的护理品牌(Libresse、Drypers等)回归中国内地市场,推出卫生巾产品、失禁护理产品以及婴儿纸尿裤等,取得了约10%的增长。洁柔打造了全新个人护理品牌“朵蕾蜜”,正式进军个人护理领域,目前资料显示,主要针对卫生巾产品。未来,公司在这个渗透率高、饱和的市场,能否站稳脚跟,具有极大的不确定性。

㈡毛利率

从2019年各家公司整体毛利率情况看,洁柔最高,为39.6%(其中纸巾业务毛利率39.6%);恒安第二,为38.6%(其中纸巾业务毛利率27.7%);维达末位,为31.0%(其中纸巾业务毛利率31.4%)。

就纸巾业务而言,受益于2019年木浆价格下降,三家公司的纸巾业务毛利率同比均有5个百分点的提升。那么,为什么规模老三的洁柔,毛利率能保持行业第一?原因就在于其产品结构更加合理和优质,公司的新棉初白、Face、Lotion和自然木等高毛利产品收入在2019年占比提升至接近70%。

对于维达来说,旗下高端产品集中于得宝品牌和维达品牌的立体美系列,年报资料显示,2019年立体美系列占维达品牌的比重达10%以上,得宝在内地的增幅达40%以上,整体高端产品占纸巾收入的比重由13.1%提升至24.5%。客观而言,这个成绩还不错,但是没有对比就没有伤害,相对洁柔对高毛利产品的市场运营,维达还得再加把劲。毕竟维达不缺品牌,就是对产品运营、品牌推广和渠道建设似乎还没有那么到位。此外,维达的个人护理产品毛利率仅为30%左右,个人非常不能理解这个毛利率水平,按理说,在个人护理领域(女性卫生巾、纸尿裤),一、二线品牌产品毛利率起跳都在40%以上(比如恒安的卫生巾毛利率70%、纸尿裤40%,千金的卫生巾毛利率61%),维达旗下的护理产品品牌并不弱,相反,都是历史悠久的知名品牌,为什么定价如此弱势?是因为东南亚市场的原因吗?这个问题似乎又要绕回到前面分析的公司对产品运营、品牌推广和渠道建设的话题了。

恒安就比较悲催了,公司同样拥有高端品牌品诺,年报没有披露高端产品的占比,我们无从得知。但是从毛利率27.7%这个水平倒推,高端产品的表现应该不尽如人意。对于恒安来说,目前其主要的利润来源是第二业务卫生巾,毛利率高达70%,分部业绩收入比约50%,这个也是公司遭遇做空机构质疑的一个点。我们查阅了卫生巾相关上市公司,目前除了恒安,就是千金药业和洁柔,千金的卫生巾毛利率为61%、洁柔的个人护理产品(主要是卫生巾)毛利率为60%,因此个人认为,作为行业老大,恒安卫生巾业务达到70%的毛利率在逻辑上是成立的,扣除市场推广等中间费用20个百分点,50%的业绩贡献率也是合理的。仅仅凭借其毛利率和分部业绩贡献率高,就质疑其造假,证据链条不足以支持。

㈢净利率

从2019年各家公司整体净利率水平看,就有点意思了。恒安最高,为17.4%;维达最低,为7.1%;洁柔居中,为9.1%。从总体看,这个结果在逻辑上没有毛病。恒安有卫生巾业务撑场面,净利率最高,很合理;洁柔高毛利纸巾产品占比高,而维达高端纸巾产品占比不高且个人护理产品毛利率水平一般,因此,二者分列二、三位,也在情理之中。当然,这里面有一个前提,就是各家的销售行政费用占收入比都基本维持在同一水平(20%左右),洁柔由于2019年实施第二期股权激励,因此略高。

我们再从另外一个角度观察:从净利率水平同比看,恒安下降了约1个百分点,维达提升了约3个百分点,洁柔提升了约2个百分点(如果不是股权激励因素的影响,百分点会更高)。按理说,2019年木浆价格下调,各家都是受益者,为什么恒安的盈利水平不增反降?原因就在于恒安的卫生巾和纸尿裤业务拖后腿了,卫生巾业务的业绩贡献率由2018年的51%下滑至2019年48%,而纸尿裤业务的业绩贡献率由2018年的18%下滑至2019年的10%。也就说,卫生巾业务和纸尿裤业务收入和利润惨遭双降,如果说卫生巾市场饱和还勉强说得过去,面对一个发展空间广阔的纸尿裤市场,这个成绩就实在让人无法理解了。通过梳理年报,可以发现,成人纸尿裤同比增长27%(占纸尿裤收入约15%);高档婴儿纸尿裤「Q • MO」以及「小輕芯」(安儿乐升级版)同比增长70%、10%,占整体纸尿裤收入分别为11%、20%。由此我们可反推,公司在成人纸尿裤方面表现不俗,但是占绝对大头的中低端婴儿纸尿裤全面下滑,未来高端婴儿纸尿裤能否持续发力,值得关注。

㈣负债率

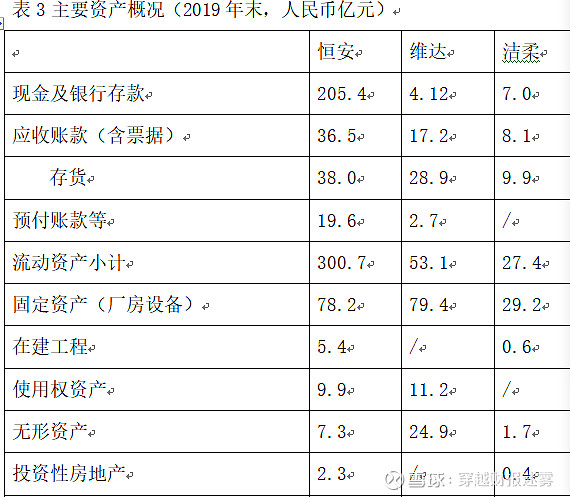

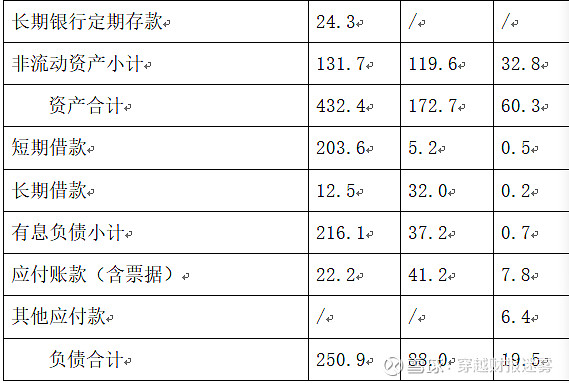

从2019年资产负债率看,恒安58%、维达51%、洁柔32%,其中有息负债率方面,恒安50%、维达22%、洁柔1%,也就说,维达和洁柔都大量利用商业信用负债,就是占用下游供应商的资金,这种尤常见于行业链条话语权强的企业,比如格力。以维达为例,年销售规模约150亿元的企业,应付账款余额为41亿元;而恒安作为一家年销售规模约225亿元的企业,应付账款余额仅为22亿元。是恒安管理层友好吗?还是上下游关系密切,没有必要过度占用?说实在,我也不知道。

接着我们再来看看恒安为什么要搞这么多有息负债?恒安2019年末资产总额约432亿元,其中:现金和银行存款约230亿元、占比53%,生产性资产(厂房、土地等)约100亿元,占比23%;与此同时,有息负债约216亿元。看到这个数据,我的第一感觉是,与其说恒安是一家制造业企业,还不如说是一家金融企业更为贴切。

那么接下来的问题就是,恒安一边举债一边存款(读者是不是想到康美了),到底想干嘛?这一点也是公司被有关机构做空的理由之一。一般而言,出现这种情况大致有三种情况,一是公司现金造假,经营无法产生真金白银,需要依靠源源不断的借款续命;二是公司想利用资金运作,谋取差额收益;三是大股东占用,通过各种渠道(包括但不限于显性或隐性的关联方交易)为大股东输血。那么我们就从资产负债和现金流量两个角度来进行分析:

从资产负债端看,432亿元的资产总额中最大头就是现金和生产性资产,合计约占76%,除此以外,主要就是存货和账款,不存在大量的预付账款或其他应收款之类的资产。250亿元的负债中最大头就是借款216亿元,除此之外,就是应付账款22亿元,不存在大量的其他应付款或其他负债。因此,就资产负债的项目逻辑关系而言,是合理的。除非伪造银行存款,但个人认为可能性几乎没有,因为恒安的审计是罗宾咸永道会计师事务所,四大对于银行存款的函证是必须本人到现场确认的,这一点和国内所完全不一样。

从现金流量看,恒安的最大的现金流项目是接入借款和归还借款,没有大量的对外投资现金进出,也没有大量的资产购买现金进出。因此,就现金进出的逻辑关系而言,也是合理的。此外,公司每年产生的经营活动净现金,亦足够支持其生产经营资金需求。

因此,在本人了解能力的范围内,剩下的可能性就是获取资金的收益了。

恒安的长期借款12.5亿元中,大致可分为公司债券10亿元(年利率3.3%)+银行无抵押贷款2.5亿元(年利率1.97%-4.8%,中间值3.385%);短期借款203.6亿元,大致可分为公司债券30亿元(年利率4.58%)+银行无抵押贷款169.6亿元(年利率1.97%-4.8%,中间值3.385%)+银行抵汇贷款4亿元(年利率1.97-4.8%,中间值3.385%)。综合加权计算,年利率约3.5%,由于公司以短期借款为主,实际年利率大概率会更低。2019年现金及等价物利息收入1.3亿元、长短期银行定期存款收入8.3亿元,合计9.6亿元。2019年末现金及等价物加上长期银行存款约229.7亿元,年初约259.2亿元,取平均数244.45亿元,收益率约3.9%。二者的差额收益明显。

不管怎么说,作为一家制造业龙头企业,即便真的搞资金收益,总是让人感到非常不舒服。

㈤资产收益率

从2019年净资产收益率看,恒安最高,为22.6%,同比下降约1个百分点;洁柔次之,为16.42%,同比提高约4个百分点;维达末位,为12.5%,同比提高约5个百分点。

恒安为什么最高?核心原因是高杠杆,一方面其依靠卫生巾拉高了整体毛利率,另一方面依靠高负债实现了高收益。但是值得注意的是,其总资产周转率是三家中最低的,仅为0.5左右,为什么?因为其资产的一半左右是货币,而货币产生的收入有限,所以拉低了整个公司的资产周转率。

洁柔的质量最高,一方面系其低负债(有息负债仅为个位数),另一方面是其极高的经营效率,总资产周转率达到1.2。一般来说,在充分竞争的制造业领域,想要提高总资产的经营效率,有三个地方需要重点把握,一是生产性资产投入,二是存货控制,三是账款控制。作为两家更纯正的纸巾公司,我们拿洁柔和维达对比,前者的收入约为后者一半(纸巾),但是生产性资产(厂房设备、土地及使用权资产)仅约为后者的四分之一(31.5亿元/115.5亿元),存货仅约为后者的三分之一(9.9亿元/28.9亿元),二者账款周转天数相当。这从一定程度上可以看出,洁柔的经营效率更胜一筹。

维达为什么最低?主要原因在于生产性资产的投入产出比太低。我们来做一个简单的对比,恒安的年收入约225亿元、生产性资产约100亿元,比值2.25;维达的年收入约144亿元、生产性资产约115亿元,比值1.25;洁柔的年收入约66亿元、生产性资产约31亿元,比值2.13。其实,维达的存货和账款控制得还不错,今后要好好考虑的是,如何提高其生产性资产的投入产出转化率。

(未完待续)