一、行业概况与公司业务模式

㈠生活用纸

中国是全球最大的生活用纸市场之一,从生活用纸消费量看,中国人均生产总值增长带动生活用纸人均消费量按年稳步上扬,但是目前人均消费量与西方发达国家等成熟市场比,仍然较低。未来随着国内消费升级趋势持续和国民卫生意识日渐提高,消费者对纸巾产品的需求越趋多元化和高品质化,国内生活用纸市场的增长潜力庞大。由于生活用纸单位价值较低,运输费用占销售价格的比重较大,受运输半径因素的制约,生活用纸行业的竞争以区域性市场竞争为主。

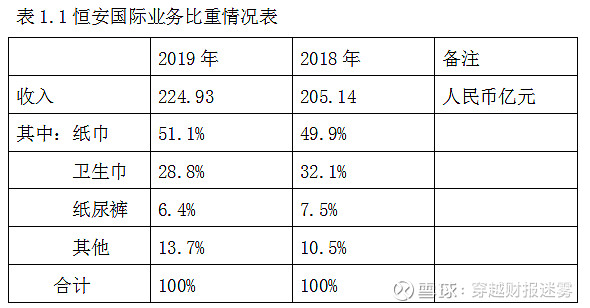

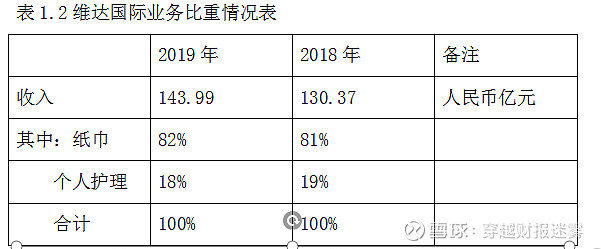

从2019年纸巾收入情况看:维达国际为人民币118亿元,同比增长11%,占业务比重为82%。公司旗下品牌包括维达、得宝和多康,其中:Tempo得宝是德国高端纸巾品牌,始于1929年,在中国香港连续十八年荣登销量冠军宝座,拥有约70%的市场份额。2009年,Tempo正式进入中国内地。Tork多康系享誉全球的商用卫生消费品品牌,专为酒店、餐厅和商业写字楼等商业或工业场所提供商用卫生消费品。

恒安国际为人民币115亿元,同比增长13%,占业务比重为51%。公司旗下品牌包括心相印、品诺和竹π,其中:品诺是公司继心相印后,推出的高端生活用纸品牌;竹π是公司旗下主打环保、健康理念的高端生活用纸品牌。

中顺洁柔为人民币66亿元,同比增长16%,占业务比重约100%。产品品类聚焦在卷纸、无芯卷纸、抽纸、纸手帕、湿巾和棉花柔巾,拥有洁柔和太阳两个品牌。其中:太阳品牌系公司为加快覆盖国内高-中-低端生活用纸市场,满足不同层级消费者的需求,于2019年重新启用,定位为更高质量、更低价格,面向国内60%以上的中低端市场。

㈡卫生巾市场和纸尿裤市场

中国的卫生巾市场发展日趋成熟,市场渗透率已可媲美发达国家,整体市场已经进入饱和状态,市场竞争激烈,产品升级及创新将会成为市场增长的主要拉动力。目前,中国的纸尿裤市场渗透率仍然低于发达国家,未来随着国民教育水平及卫生意识日益提高,人口老龄化趋势持续,整体纸尿裤市场发展空间广阔。

从2019年收入情况看:维达国际没有单独披露卫生巾收入,其个人护理业务收入约26亿元人民币,同比增长4%,占业务比重为18%。业务范围涵盖女性护理(Libresse薇尔,诞生于著名瑞典个人护理用品巨头Essity爱适瑞集团)、失禁护理(添宁和包大人两个品牌)和婴儿护理(源自瑞典的丽贝乐Libero和源自马来西亚的Drypers两个品牌)。公司个人护理业务主要布局东南亚地区,目前已经开始涉足内地市场并推出相应产品。

恒安国际卫生巾收入约人民币65亿元,同比下降2%,占业务比重为29%。旗下包括安尔乐、七度空间以及Space7等多个品牌,是卫生巾市场的老大,其中安尔乐市场份额连续多年保持全国第一。纸尿裤收入约人民币14亿元,同比下降7%,占业务比重约6%。涵盖老年健康和婴童两个领域,旗下品牌包括安而康、安尔乐等多个品牌。

中顺洁柔从2019年开始,为适应消费升级趋势和公司战略发展目标,打造了全新个人护理品牌“朵蕾蜜”,正式进军个人护理领域(卫生巾等产品),由于刚起步,该业务收入仅为0.03亿元。

从收入业务视角看,恒安大而全,业务布局广。维达国际在纸巾领域保持相对老大,全领域品牌链条合理,个人护理有待国内市场进一步发力。中顺洁柔小而专,虽然在规模上位列老三,但是系一家更为纯正的纸巾公司,增长亦更加强劲,未来能否在激烈竞争的个人护理领域(特别是卫生巾领域)分得一杯羹,有待持续观察。

(未完待续)