前言:本文完整版首发于同名公众号,了解更多上市公司财报深度解读,欢迎关注。

【财报解读】

㈠经营业绩方面

1.营业收入

半年度营收29.7亿元,同比增长约37%,总体增长势头良好。从公司半年度的投资者交流中可以得知,线下渠道是主要增长来源;从半年报中的披露看,主品牌“汤臣倍健”同比增长 14.44%,关节护理品牌“健力多”同比 增长 53.71%。

毛利率方面同比下降约1个百分点,经沟通,系合并LSG导致,根据普华的审计报告,2016至2018年间,LSG自身产品的毛利率均值在55%左右,低于汤臣倍健的毛利率。拉低一个百分点,说明销量有一定的规模了,同时也说明折扣力度加大。

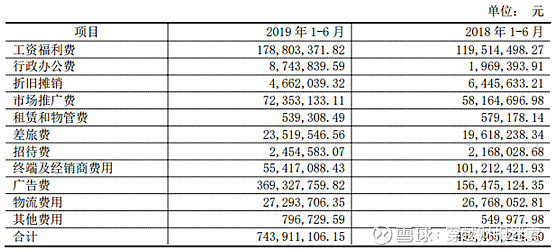

2.销售费用

上半年销售费用7.44亿元,同比增长约51%,占营收比约25%,大单品的背后就是高市场资源的投入,这没有什么好说的,但这个比例与近三年的峰值31%比,还有较大的空间。

从公司投资者关系交流中的表态(不超过近三年峰值)以及半年报的表述(下半年加大对三大单品的投入),个人预计全年将达到31%的峰值。

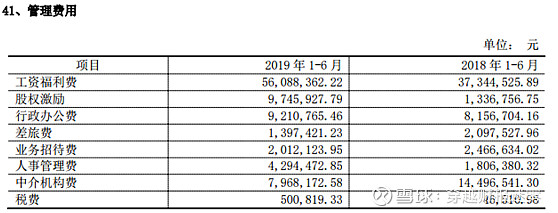

3.管理费用

上半年管理费用1.87亿元,同比增长约90%,通过明细项目的对比,我们可以发现,最大的变化就是无形资产摊销,这个是由于收购LSG带来的14亿元无形资产导致,每年增加摊销费约1.4亿元。

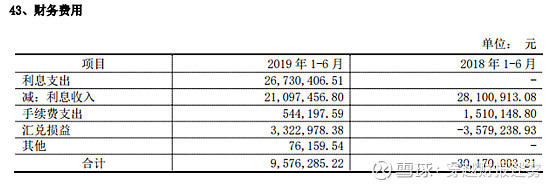

4.财务费用

上半年财务费用约950万元,今年最大的变化就是财务费用一改历年的负值(体现为收益),出现费用正值,原因就是收购LGS增加的并购长期借款以及LSG本身的短期借款导致,相应的利息支出全年预计约5000万元,扣除利息收入等,预计全年财务费用约2000万元。

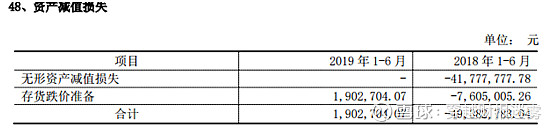

5.减值损失

上半年总体来看,基本没有资产减值的问题,一方面自身存货计提了约200万元,另一方面账款净转回约400万元(健之宝存货转销扣除正常账款减值计提)。

值得注意的是,18年减值损失约9000万元,主要有无形资产减值损失4200万元(健之宝清算),存货跌价准备2000万元(健之宝清算),以及可供出售金融资产减值准备2600万元(珠海市蓝海之略医疗公司投资全额计提),都属于一次性支出,这对于今年来说,可以释放将近1亿元的税前利润。

6.其他收益

从其他收益看,同比基本持平,全年按1000万元计算。

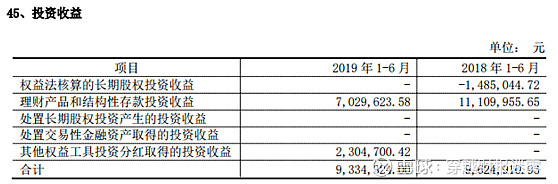

7.投资收益

从投资收益看,上半年的理财收入有明显的下降,主要是收购LSG后可动用资金相对少了,全年按半年折算,计2000万元。

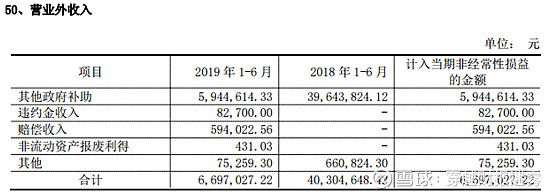

8.营业外收入

从营业外收入看,上半年政府补助显著减少,考虑这种补助性质具有相当不确定性,全年按1000万元计算。

㈡财务状况方面

1. 应收账款

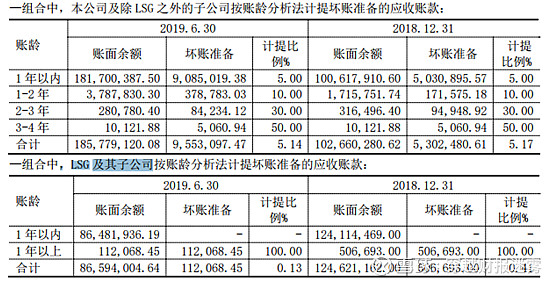

半年度的账款余额约为2.7亿元,从历年情况看,公司账款一直表现良好,总体周转天数保持在15天左右。

从账款分布看,LSG方面账款有所减少,公司这边增加较多。但这里面有一个背景是,LSG的产品进入国内销售的模式系进口产品再贴上公司外包装(含中文标识),这样一来的话,其账款坏账计提计入汤臣倍健公司主体。

总的说来,在三箭齐发的大背景下,账款适度增加是可以理解和接受的。

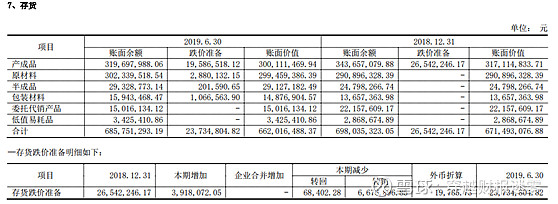

2.存货

存货需要关注的点比较多,详细情况我一并在《汤臣倍健,馅饼还是陷阱》一文中分析,这里重点谈几点:

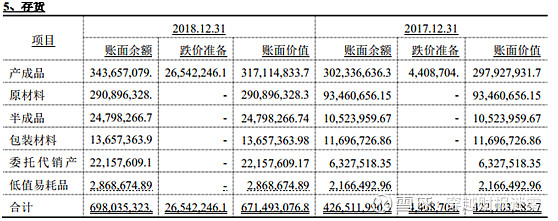

第一,原材料还是个问题,主要来源于LSG。金额大是一个方面而且还计提了减值,说明LSG对于原材料的管理依然没有得到有效优化。

第二,产成品今年有转销,系因为健之宝公司的清算部份存货跌价准备得以恢复了,但还是计提了约400万元的坏账准备。

对于企业计提存货跌价准备的做法,个人是比较敏感或者说反感的。应收账款坏账准备的计提,是根据年限硬性计提的,也就是说,只要超过年限,不管有没有坏账都要计提。而存货跌价准备是发现存货不行了,才要计提,用专业的术语表述就是“对存货进行减值测试,根据成本与可变现净值孰低原则,按照成本高于可变现净值的金额计提存货跌价准备”。就是说,当企业发现,存货如果要变卖,变卖价比成本价还低,这时就要计提。那么怎么判断变卖价低呢?无非就是变质了,临近保质期了或者毁损了。说到底要么是管理问题、要么是滞销问题。无论是哪个问题,都值得我们密切关注、再关注。

3.无形资产

无形资产14.8亿元,主要就是收购LSG带来的14亿元商标权和客户关系,每年需要消化约1.4亿元的摊销费用。

4.商誉

从商誉看,系公司溢价收购带来的22亿元,扣除外币折算差额,体现在报表为21.66亿元。商誉这家伙,来源就是溢价收购,说白了,就是LSG这家公司中介机构(资产评估公司)对其的评估价是11亿元,汤臣倍健加价22亿元,总价33亿元收购。那么这个价格贵不贵?见仁见智,反正是你情我愿的事情,不好直接下定论。

对于投资者来说,无非就关心两个问题:第一,商誉会不会减值?第二,公司能否整合成功?

实际上归根到底还是整合的问题,整合成了,就不会出现减值;不成,必然减值。从公司2018年商誉减值测试来看,个人还是对数据假设有些不同意见,反正这事就是这样了,看看19年年报的商誉减值测试结果再说。

5.有息负债(短期借款+长期借款)

上半年,有息负债余额11.9亿元,其中短期借款3.3亿元、长期借款8.6亿元,这两项借款都是收购LSG导致的,其中短期借款系LSG本身的借款合并而来,长期借款则是公司为收购而新增的借款。

值得关注的是,短期借款较18年末增加了1.7亿元,接近翻倍,说明LSG公司的经营情况不容乐观(线上和澳洲地区),需要借钱续命。

正是这两项借款,使得公司告别无息负债的历史,虽然比重不高,但还是令人感到不太舒服。

从利率水平看,还算可以,长期借款的利率为4%-5.13%,均值4.565%低于五年期基准利率4.90%。从上半年利息费用看,全年预计利息支出在5300万元左右。

【未完待续,敬请期待】

【特别声明】

本文提及的上市公司,仅作为公司分析之用途,不作为投资建议,亦不作为股票买卖指导。

穿越之3+1投资组合($汤臣倍健(SZ300146)$、$欧普康视(SZ300595)$、$透景生命(SZ300642)$)+西麦食品)