前言:本文适用于像我一样的普通+业余的个人投资者,仅作为交流之用途。更多上市公司财报深度解读,敬请关注同名微信公众号“穿越财报迷雾”。

在前两篇中,我们主要对公司所在行业、公司自身业务以及公司管理层执行力进行分析,并对公司的经营情况、资产状况以及现金流量情况进行解读,在本篇,我们将对公司核心财务指标、未来增长点以及综合表现进行评价。

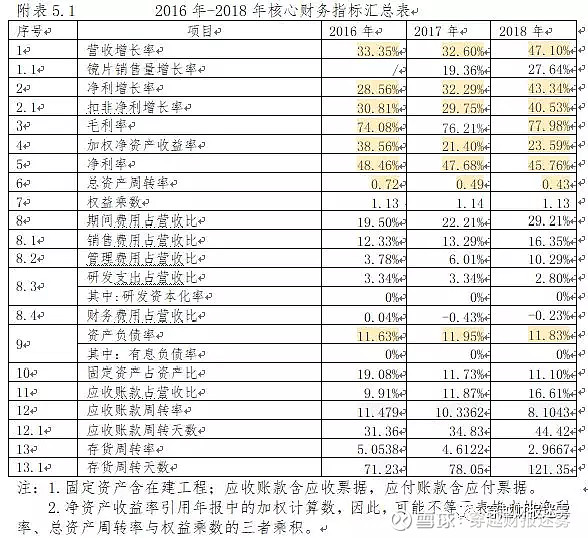

五、核心财务指标表现

1.成长性方面

公司近三年营业收入、销售量保持稳定增长态势,2018年有加速增长的迹象;与此同时,归属公司的净利润亦呈现稳步增长态势,但落后收入增幅约4个百分点,原因在于公司加强市场扩张、销售费用开支加大以及实施股权激励、相关费用增加共同导致,属于成长阶段的正常现象。

2018年毛利率为77.98%,同比提升约2个百分点,在材料成本端没有强大话语权的前提下,毛利率得以提升的原因在于公司直销业务比例加大,2018年接近50%,当然代价是账期拉长,需要关注账款的后续回收情况。

2.收益性方面

公司2018年加权净资产收益率为23.59%,同比提升约2个百分点。IPO前,公司加权净资产收益率高达38.56%,并且源自于高净利率、高资产周转率以及低杠杆的组合,说明公司依靠自身资源经营能给股东带来良好回报,属于高回报且低风险;2017年IPO后,由于资金增加(募集净额3.59亿元)且暂未完全投入计划募集项目,导致总资产增加,因此总资产周转率有所下降。公司募集项目为年产40 万片角膜塑形镜及配套件系列产品项目、工程技术项目以及营销网络项目,结合前文分析,目前项目已经部份完成,待生产设备到位从体量上可再造一个欧普,而且解决产品线组合的问题(护理液产品),营销网络已经走在前面,公司发展路线愈发清晰,未来三年值得高度期待。

公司2018年期间费用占营业收入比为29.21%,同比提高约2个百分点,其中:

销售费用占营业收入比约为16%,这个数据相对整个医疗器械行业而言属于比较低的水平,这也印证角膜塑形镜细分行业不属于群雄混战的状况,只有少数玩家,竞争格局比较良好。2018年增加的原因在于营销渠道扩张带来的人工、市场费用等增加,属于合理现象。

管理费用占营业收入比约为1290.4%(2018年),同比约有4个百分点的提升,主要是人工成本和股权激励成本的增加导致。

研发支出占营业收入比约占2.8%(2018年),同比约有0.5个百分点的下滑,这个比例在整个医疗器械行业显得很寒酸。如前所示,公司研发方向总体围绕产品和渠道展开,主要包括产品优化、产品线丰富以及终端优化等三个部份,没有在技术革新领域的投入,因此研发投入占营收比低,恰恰说明这个细分行业技术相对稳定,不需要担心明天会有新技术革命的问题。

财务费用占营业收入比为负值(2018年),说明公司资金充裕,对尚未使用的募集资金进行理财管理、获得收益,这是企业IPO后的普遍现象。

3.资产运营效率方面

公司固定资产(含在建工程)在资产比在11%左右,说明公司并非重资产企业,无需连续高资产投入才能产生经济效益。

公司2018年账款周转天数约为44天,同比约有10天左右的提高,这与公司处于市场扩张期且直销比例提高有正相关关系,这个数据尚在合理范围内,后续随着市场扩张的持续开展,需要动态关注账款的变化。

公司2018年存货周转天数约为120天,结合前文分析,主要库存商品的增加,由于公司为订单生产模式,因此无法担心产品滞销的问题,这些商品反而是次年收入的潜在来源。

六、未来增长点展望

1. 2018年,公司正式推出Dream Vision角膜塑形镜,进军高端市场,该产品集智能化、自动化、个性化为一体,实现了角膜塑形技术的创新突破,有望为公司带来新的持续业绩增长点。

在我个人看来,DV的推出是具有战略意义的,在这之前,公司主战场就是中端市场,DV的推出意味着公司进军高端市场,直面阿尔法、欧几里德以及CRT等,这样一来的话,高端市场占有一席之地、守住中端市场,整个产品线布局比同行外资品牌显得更加合理和丰富。后续可以通过公司角膜塑形镜的毛利率变化来推演DV的市场推广效果,如果毛利率稳步上升,则意味着DV成效显著,如果毛利率无法提升甚至下降,则大概率意味着DV没有成效。如果这种情况出现的话,则公司的发展前景需要重新评估。

2.公司2018年同时推出了自主研发、集去油脂和去蛋白为一身的镜特舒深度清洁液以及新加坡厂商 OEM 的镜特舒护理液和湿润液;此外,自主研发生产的护理液已在评审之中,自主研发生产的泪液试纸的注册申请已被受理。这些护理产品在丰富公司产品线的同时,也将为公司带来实实在在的利润。

护理液的推出同样也是公司重要战略举措,其意义在于强化公司的消费品属性,利润率虽然不及角膜塑形镜,但是周转率要快得多,这样一来的话,医疗+消费的公司属性就是非常突出了。

3. 公司预计将在2019年推出针对高度近视的消除远视离焦产品,进一步扩展产品的适用人群,完善产品体系,也为未来的业绩增长提供了新的保障。

4.随着公司年产角膜塑形镜片40万片和护理产品项目以及营销网络建设项目的陆续落地,预计公司将进军视光服务领域,这将会公司新的业绩来源。

七、综合评价

公司所在角膜塑形镜细分行业是一个竞争格局相对良好的市场,行业少数几家公司参与竞争,除了美国依视路的CRT以外,其他几家技术基本处于同一水平,技术迭代风险较小。因此,终端渠道将成为各家企业的主战场,欧普作为国内企业且成功上市,无疑将占据本地化战略的优势,从过去的一年看,营销网络的建设也是公司重点战略,未来值得期待。

公司是我国大陆地区首家获得国家食药监总局颁发的角膜塑形镜产品注册证的生产企业、国内大陆地区首家同时取得角膜塑形镜和硬性角膜接触镜产品注册证的生产企业,也是首家眼视光研发、生产上市企业。随着公司成功上市,无疑将取得一定程度的资金、品牌和渠道先发优势。

上市短短两年内,公司陆续推出角膜塑形镜高端品牌Dream Vision,镜特舒冲洗液、镜特舒OEM舒润液和护理液,以及大力发展营销网络建设,战略清晰,执行有力。随着募投项目的落地,以公司的战略执行力,可以推断,紧接着下一步将会是视光服务领域的进入,一家全面的视力矫正科技与服务型企业概貌已基本清晰可见。

总体而言,欧普康视的优势在于产品聚焦,以角膜塑形镜为主,产品具有矫正度数广、个性化定制能力强以及材料透氧系数高的特点。对下游特别是经销商有较强的议价能力,产品质量水平与国外巨头不相上下,资产状况优质。

劣势在于产品目前相对比较单一,但随着未来护理产品的陆续推进,将会极大丰富公司产品线,化解由于产品线单一而带来的抗风险能力差的问题;此外,核心原材料(XO镜片材料)依赖进口,这个问题预计在相当长一段时期内无法得到彻底解决,但有望随着公司实力和体量增强,逐步得到一定程度的改善。

机会在于公司为细分领域(角膜塑形镜)龙头,产品处于行业成长期,所在领域竞争格局良好,技术迅速迭代风险不大,竞争点主要集中在产品优化升级和营销网络建设,公司作为中国大陆唯一一家本土企业,有属地化的优势。

威胁在于相对外资企业,公司起步较晚,综合资金、品牌实力和老牌外资企业仍有一定的差距,如何利用公司成本优势和本地化优势,迅速扩张营销网络,加强终端建设,提升客户体验,考验公司市场营销能力。此外,低浓度阿托品、软性多焦点接触镜等产品,可能会对公司产品造成一定的分流。

(全文完结)

特别声明:本文上中下三篇所提及的上市公司,如$欧普康视(SZ300595)$、$爱尔眼科(SZ300015)$、腾讯控股、阿里巴巴以、百度、格力电器、$伊利股份(SH600887)$以及国美电器等仅作为举例说明之用途,不作为股票推荐、亦不作为对该公司的正式评价。