春节是一个很特别的节点,我们还记得两年前的春节——春节过后大家都意识到市场上某些东西已经变了,包括20年整年由于中国强硬的防疫政策导致大幅蚕食国际贸易份额带来的超额外贸数据、长期低迷的油价为工业制造国带来的福利,这些国际上的有利条件都在逐渐起变化,并于21年的春节过后统一地爆发出来。那是上一轮上行周期的终点,一个显著的特征是十年国债收益率顶部的建立。而我们到如今基本可以认为十年国债收益率的底部已经建立起来了,23年属于一个崭新的上行周期——这一点目前来看成行的可能性非常高,我们看到各项数据都在逐渐地验证这个猜想:

M1-M2这个数据是很经典的底部研究指标,可以看到这个底部已经持续了2年之久(高点仍然是21年春节),按照中国经济周期3-4年的惯例,很可能22年4月与11月的双底已经是一个确凿的信息了。

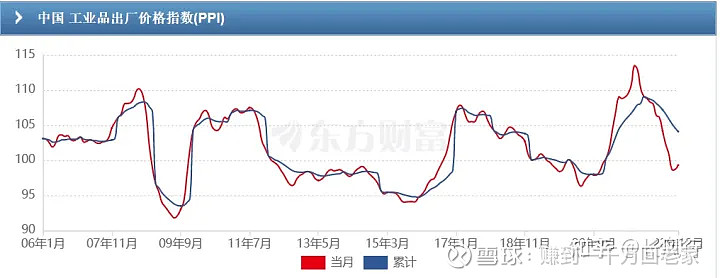

PPI似乎有抬头的趋势,但是还在荣枯线之下,我们看到其真正的转向应该是3-4月份的事情。

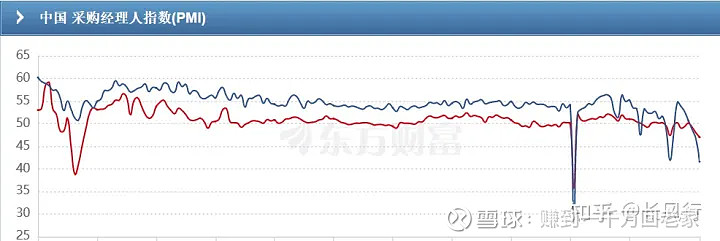

PMI非常地萎靡,和其一向对于经济的领先指标的印象有些不符。或者是因为这个指标的收到人为主观判断影响比较大?职业经理人们都过于悲观了?过去的三个月的急转变确实给人带来很大的不确定性,因此这个指标的失真是有可能的。

消费者信心指数所遇到的困境是相同的,我们的消费者信心来到了一个前所未有的低水平。然而未来真的会有那么差劲么?等着我们的难道是一个比经受了08年金融危机后的市场还要悲观的市场吗?可能这里,多数人未必是对的。

单就A股大盘而言,我们处在一个很完美的上行中等趋势的小上升趋势中,可以继续看多至3400点。

行业上,基本上各个行业在年前的两周都呈现出强势的格局,这一点似乎很有牛市的味道,但是在政治局势进一步明朗前可能还是不会有大的趋势。更有可能的是在3-4月份之前会有一波避险的需求,然后逐渐地孕育一波牛市的主升浪。基础能源、有色、黑色、黄金、化工、军工、消费、电力、汽车都有不错的涨势。这种情况下阿尔法似乎并不太重要,我们需要留意后续回撤带来的风险,紧盯大盘的走势。