对于一个相对不错的上市公司, 营业收入=产品价格*产品销量

那么看未来好不好,在其他因素正常情况下,还要看一看市场渗透率是多少,市场占有率是多少,提价问题掌控性,最后要看一下未来市场增量潜力有没有

下面,看一下分众传媒楼宇媒体产品未来的增量潜力是多少

楼宇媒体的市场渗透率低,未来需求空间大。相对于未来的需求空间,短中期产品供 给有瓶颈,长期如果能大幅增加点位,则增量潜力大。由于未来的新增电梯数量和能抢占到的优质电梯数量有一定 的不可控性,所以分众传媒的长期增量潜力大,但有一定的不确定性。

通过分析我们知道,分众传媒的楼宇媒体产品长期提价能力强并且长期增量潜力大(在能大幅增加点位的前提下), 那么分众传媒的楼宇媒体产品未来5-10年的营业收入就相对好估算了。

如果未来分众传媒楼宇电梯广告点位达到 700-1200 万个,分众楼宇媒体的营业收入有可能会达到 1280 亿元。 那么未来 5-10年里分众的楼宇媒体的总点位数量能达到 700-1200 万个吗?

这个答案估计只有分众传媒的团队才晓得,在 2015 年底分众的楼宇媒体有 129.9 万个点位,在2021 年底分众的楼宇媒体有 267.3 万个点位。6 年时间,点位增长幅度为 105.77%。700 万个点位相对于 267.3 万个点位的增长幅度为 161.88%。未来5-10年,分众传媒能否做到,只能静静观察了,未来通过观察分众传媒的楼宇媒体总点位数量的增加情况,来判断分众楼宇媒体达到 1280 亿营收的大概时间。 这样,分众传媒楼宇媒体这个产品未来 5-10 年的营业收入的大概情况我们就了解了。

第九节 分众传媒的产品收入如下表:

由于影院媒体及其他媒体在分众传媒的营业收入中占比相对较小,分众传媒披露的相关信息也比较少,对判断分众传媒未来应收影响不大,倘若应收占比超过15%,我们再来分析。

通过以上分析分众传媒的广告提价能力和增量潜力,应该是能有个相对客观的判断了

接下来我们看一下分众传媒的成本管控能力:

分众传媒的营业成本由媒体资源成本、职工薪酬、设备折旧费、其他营业成本构成。媒体资源成本类似于直接材料费用,员工薪酬类似于直接人员费用,设备折旧费类似于制造费用,其他营业成本包括运输费以 及其他各种杂费。

关于其他营业成本,分众在年报中也有比较详细的介绍。 可以看到,2021 年媒体资源成本占了营业成本的 69.34%,2020 年为 66.37%,占比很高,未来媒 体资源成本的变化会直接影响营业成本的变化。 职工薪酬、设备折旧费、其他营业成本分别占了营业成本的 10%左右,占比不大,对营业成本的影响 很小,可以忽略。 不过,还是通过设备折旧费来看一下分众传媒的资本开支,资本开支的高低会严重影响净利润未来回报股东的情况。

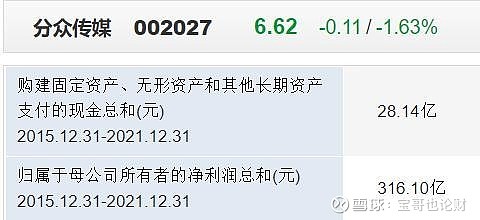

分众传媒过去 7 年的资本开支与净利润的比率为 8.9%,资本开支占净利润的比例非常低。 可见分众传媒只把过去 7 年获得的净利润中的一小部分买了固定资产,剩下的钱可以用来回报股东, 在资本开支这个方面,分众传媒非常优秀。 这里顺便说一下,分众传媒在 A 股上市时间不太长,只有 7 年的数据,我们就只用 7 年的数据。另外,如果分众的资本开支与净利润的比率是大于 50%的,那么就没有投资价值了

分众传媒的电梯点位租赁成本

下面看一下分众传媒的媒体资源成本。 媒体资源成本由电梯点位租赁成本和影院映前时长采购成本构成。 我们先看一下电梯点位租赁成本。 要判断电梯点位租赁成本未来长期的变化情况,首先要分析清楚电梯点位对分众传媒的锁定能力。如 果锁定能力强,分众传媒的转换成本高,则电梯点位的供应商也就是物业和业委会在未来长期有较强的提价能力。如果电梯点位对分众传媒的锁定能力弱或者没有锁定能力,分众传媒的转换成本很低,则物业和业委会在 未来长期就没有提价能力。 从单个办公楼或住宅楼来说,由于它们的电梯点位很少,分众传媒完全可以退租,即使退租了对分众 传媒也没有大的影响,因为分众传媒有 260 多万个点位呢。所以单个办公楼或住宅楼的电梯点位对分众传媒没有锁定能力,单个办公楼或住宅楼的电梯点位供应商在未来长期没有提价能力。 但有一个重要情况是,现在有大量办公楼或住宅楼掌握在同一家物业公司手中。如果一家物业公司管 理的物业规模非常大,就会提高分众传媒的转换成本。

我们做一个思想实验,假如全国所有物业只通过一家物业公司来管理,那么分众传媒的转换成本就非 常高,或者说是分众传媒没得选,只能选择租或不租,不租公司就没有点位用,只能倒闭。租的话那只能按照 物业公司定的价格来,电梯点位的租赁成本至少会比现在高 1-2 倍。那么分众传媒的毛利率将会降低到只能勉 强维持生存的地步,净利润会少的可怜,没有长期投资价值。所以,了解物业公司现在以及未来的物业管理规 模还是非常重要的。

截止到 2021 年底,中国百强物业公司的物业管理面积达到了 5692.98 万平方米,这里面包含办公楼 和住宅楼。分众的电梯点位主要在办公楼里,我们看一下 2021 年中国的办公楼存量面积。 2021 年中国办公楼的存量面积为 9.13 亿平方米。2020 年底中国 20 个重点城市的办公楼存量面积 为 4.42 亿平方米,其中一线城市的办公楼存量面积为 1.62 亿平方米。那么中国 2021 年底住宅楼也就是商品 房的存量面积是多少呢?封老师没有查到具体数据,但是根据其他一些数据估算至少有 130 亿平方米。其中 4 个一线城市北上广深的商品房面积大概有 17 亿平方米,30 个二线城市的商品房面积不清楚,保守按 34 亿平米估算,那么一二线城市的商品房面积不低于 51 亿平方米。分众传媒在住宅楼中的电梯点位主要也是在一 二线城市。

根据估算,我们知道中国一二线城市的办公楼和住宅楼面积之和不低于 55.42 亿平方米。而 2021 年 底,中国百强物业公司的物业管理面积为 5692.98 万平方米,即使按照这些面积全部都在一二线城市计算,大 概也就占一二线城市办公楼和住宅楼面积之和的 1%左右。最大的一家物业公司管理的面积占比估计连 0.2%都 不到。可以预见到,中国百强物业公司在未来 10-20 年里管理的物业面积肯定还会大幅增加,但占比很难超过 5%。最大的一家物业公司的占比也很难超过 1%。 所以,未来 10-20 年电梯点位的供应商基本没有长期提价能力,这里的提价能力是指明显超过通货膨胀幅度的提价能力,分众传媒未来 10-20 年的电梯点位的租赁成本上涨是可控的。由于分众的电梯广告在未来 长期有提价能力,所以不考虑经济波动的话,未来分众传媒的楼宇媒体的毛利率大概率会比较稳定。

通过分析我们发现,在分众传媒的营业成本中,电梯点位租赁成本未来 5-10 年是可控的,分众传媒资本开支和营业成本的构成有一定的了解。对分众传媒扥资本开支情况分析,可以判断出这家公司未来的净利润回馈股东的潜力。通过分众传媒的营业成本构成,可以判断这家公司未来 5-10年的营业成本是否可控。

(本分析为,各学习资料,网上数据,如有雷同,可联系修改。分众传媒分析,不构成投资建议。)

今日本人关注:旅游板块