伟明环保为什么不再扩张圾焚烧项目?

伟明环保新一期的可转债,交易所进行了第二次问询。

然后我们又可以借这个机会,阅读别人帮你整理好的公司业务情况说明了。

主要是该回复函中,有兴趣朋友可以去交易所下载原文,阅读之。

有两点整理得很好。

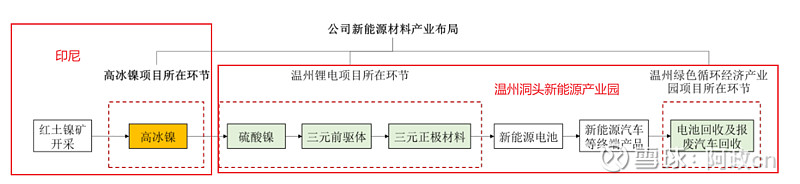

第一点,新能源产业链的布局图。

第一个环节生产高冰镍的项目是在印尼,因为印尼已经严禁了镍矿直接出口,印尼也在发展其上游产业链,需要在印尼制成高冰镍。

运回至温州新能源公司,精炼,制成三元正极材料。

做成电池

每个环节上,都有行业细分的龙头公司一起参与。一句话,“合”方能与宁德抗衡。

有心的朋友,自己去整理下。每个环节上的合资公司是哪些,持股比例等。整理好了,记得发我一份。相信我,自己整理一遍,就清楚了伟明新能源布局过程中的战略战术格局。比看看过要深刻101倍

新能源的整体布局,已经清晰得不得了了。至于进展到哪里了,董事长表示也非常关心。

所以新能源项目的收入体现不会在2023年,而是落在2024年。

那2023年的收入体现在哪里?看第二点

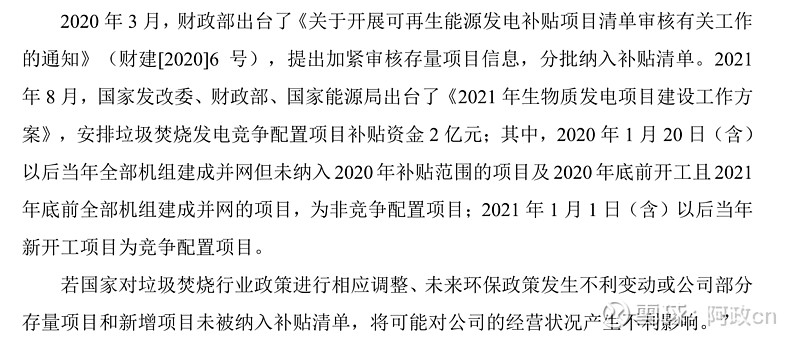

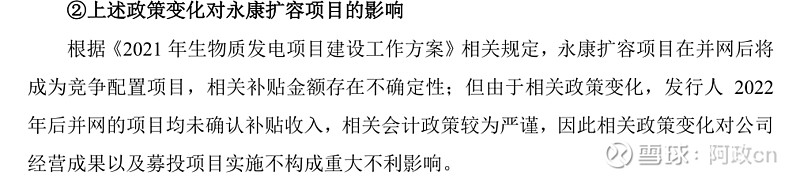

第二点,行业重大政策《2021年生物质发电项目建设工作方案》对垃圾焚烧项目的扩张终结。

总结两句话,1. 2021年后开工的项目,即为竞争配置项目,很大程度上拿不到补贴。实际上就基本拿不到了,那点补贴基本落在国企那去了。无底霹雳的资源错配,配置到低效的国有资产身上。此处省略1000字。

这也解释了伟明在22年就开始停止项目投标。且在22年四季度,对已经中标的项目进行了测算和筛选,对几个项目进行了剔除,交还给地方政府的原因。

2. 也标志国内垃圾焚烧项目落地的高峰期已过。伟明环保也基本不会在后面拿什么项目了。但已经做的项目,在未来25年内,提供非常好的现金流。这是伟明进军新能源项目的一个底气所在。未来能提供多少的现金流,等伟明22年年报出来后,对项目进行逐个分析,可大致判断未来的现金流。

关于22年业绩的预测可移步到《伟明环保22年业绩预测》一文#

后台也有人留言,垃圾焚烧项目啥的,实际上可以不用再去细细剖析了。垃圾焚烧给到20倍PE即可。作为了一个类现金产品即可。个人认为400亿上下,就是给到垃圾焚烧部分的合理估值。

23年业绩主要就是发电厂的发电收入和出口到印尼的设备收入两块。业绩上,现金流会好于利润。现金流的改善在22年四季度就已经表现出来。

未来的估值,是新增新能源公司的估值。时间是不是玫瑰呢?