一、

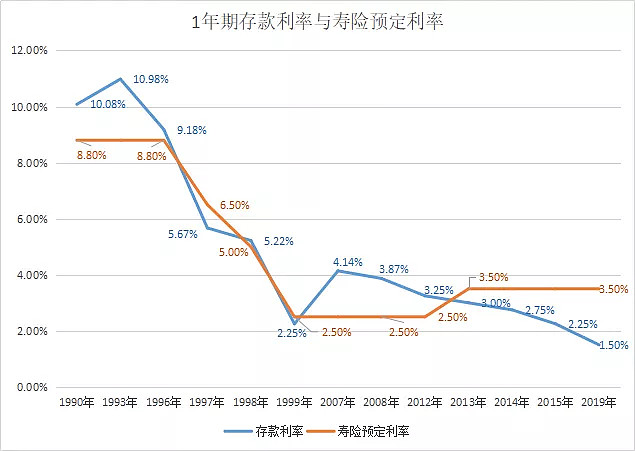

90年代初,我国利率高企,一年期存款利率可以去到10%+。

与此同时,作为大众理财之一的年金险,预定利率也不能低,

不然大家都存银行去,就没年金险什么事了,所以官方设定为8.8%。

虽然比存款利率低,但年金险是一锤子买卖,合同约定了是多少就领多少,保险公司就算没钱,吐血也得给你。

存款就不一样了,今年是10%,来年没准是5%,还是单利。

所以那时候的年金险还是很受欢迎的。

但是,转变来的很快,基准利率下调,我国开始走上降息通道。

到了90年代中后期,存款利率一降再降,年金险的预定利率也跟着下调。

其中2013-2019年,年金险预定利率可上浮至4.025%

因为我们给保险公司交保费后,保险公司会保留一部分做日常开支和保费赔付,其余的会拿去做投资。

投资回报可观,则是利差益,给投保人钱也给得爽快;

但如果投资回报率低,甚至亏损呢,则是利差损,就得忍痛倒贴钱给投保人了。

而货币市场是年金险的投向之一,很明显年金的投资收益会随存贷款基准利率在下降。

为了不赔大钱,后来的年金产品必然要把预定利率降低。

而早期买了年金险的朋友,一锤子定了以后,领到手的钱竟碾压了各大传统理财产品。

以当前年金险的收益来看,当真是意想不到。

二、

眼下全球步入降息通道,不少国家还开展了负利率,历史会否重演呢?

早前,银保监会发文:

要求对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。

过去,年金险的预定利率甚少高于评估利率,因为监管不批。

所以行业里会把「评估利率」上限当做「预定利率」的天花板。

这次下调,而从大环境来看,短期内往上调回去的概率很低。

也就是说:预定利率为4.025%的年金险,不会上新了,但已备案的不受影响。

未来新出的年金险最高预定利率能否超过3.5%,要看宏观经济表现和国家政策。

所以是未知的,但近期出的只能去到3.5%,不能上浮。

国家这么做,目的是控制风险。

因为保险公司可以给客户一个锤子定买卖,但投资市场并不会给保险公司锤子。

90年代那笔账,就让不少保险公司至今仍吃不消,利差损严重。

下调评估利率,则是一个提前预警,意思是:

你们呀,不要忘记过去的教训啊。

三、

既然接下来的年金险大概率不会超过3.5%,是不是该赶紧入手一份呢?

慢着,请看接下来的重点。

虽然预定利率越高,我们投资者的实际收益率往往也会越高,

但预定利率只是保险公司在给产品定价时的一个计算因子,是保险公司参考自己的投资收益率来定的。

而实际做投资我们自己也知道的,市场是不会给你保证的,

此外,影响产品定价还有死亡率、费用率等。

所以我们能拿到的实际回报率跟预定利率是有差别的,可能高于预定利率,也可能低于预定利率。

准确的计算方法可以用IRR或XIRR函数公式来测算(点击回顾最后赚不赚钱,就看它们了)。

最终结果会因个人寿命而异,不会差很远,一般年化收益率能去到3.5%的年金险就很不错了。

也就是说,如果你打算买年金险,你要承认,对于你来说3.5%的收益率是可以接受的。

年金险的形态你们应该接触过,主要分教育年金和养老年金两类,譬如养老年金会酱紫:

交几年到十几年的保费,

60岁退休,会有20万退休金;

每年可领取4488元养老金至终身,

80岁一次性返还最开始的50万保费作为祝寿金;

81岁起每年还有1万的特别关爱金

……

活得越久,IRR会越有利于我们,要是能过3.5%,算是赚到了。

但在缴费期间如果选择退保,就只能拿回现金价值。

所以年金险,低风险、低收益之余,也低流动性。

四、

这么低的收益,图的啥?

黑格尔说的好,“存在即合理”,一款产品不合适你和我,不代表不合适他。

年金险的优势就在于稳啊!而且年金险属于保险,买它的人主要也是为了保障够稳。

90年代,存款利率从10%降到现在1.5%;

五年前,余额宝7日年化收益从7%降到现在2.3%;

还有近两年很热门的智能存款,监管一声令下收益率也降低;

......

如果你是风格保守型投资者,想确保稳定的现金流,年金险则可以帮你锁定复利收益,不怕中途被“降收”。

而且资管新规实施后,年金险成为最安全的理财方式之一——保本(前提是不提前退保)。

所以年金险胜在安全和稳定,合适作为保守型投资者的长期投资,但你要确保自己近年不会有大额支出,不会中途退保,不然得不偿失。

此外,如果你买年金险是侧重保障的话,最好选有豁免条款的,尤其是教育年金。

比如星宝贝少儿年金保险,可附加投保人轻症/重疾/身故/全残豁免。

一般家长给小朋友买教育年金,不是怕没法供自家孩子上学,而是担心自己发生什么,孩子会断了学费来源。

教育年金的豁免条款就可以解决这个问题。

最后,年金险/理财保险一般针对的是经济条件不错的家庭,

普通家庭的朋友,首先得考虑的是:

保障型保险,买了吗?

欢迎关注微信公众号多多说钱