我们一直在盯着英伟达看,因为它是这轮AI革命突破最大的赢家,没有之一!但是除了英伟达之外,就没有其它受益者了吗?

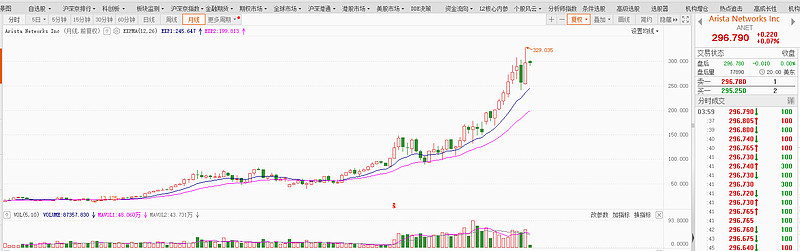

Arista Networks, Inc. 主要从事高性能网络解决方案的研发、生产和销售。

其主营产品包括高速以太网交换机等网络设备,这些产品广泛应用于数据中心、云计算等大规模网络环境,以提供高带宽、低延迟、高可靠性的网络连接和数据传输服务。该公司在网络技术创新方面具有一定的领先地位。

从走势上看,高速交换机是市场受益者!

而关于交换机,中兴通讯也有深度布局,而且也是第二曲线的重要增长分支之一,最近开始使用豆包了,Kimi经常回答不上来就说换个问题!

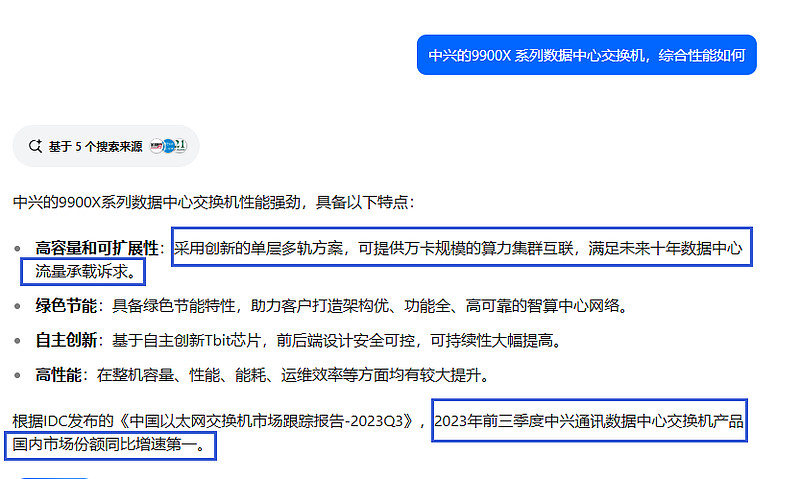

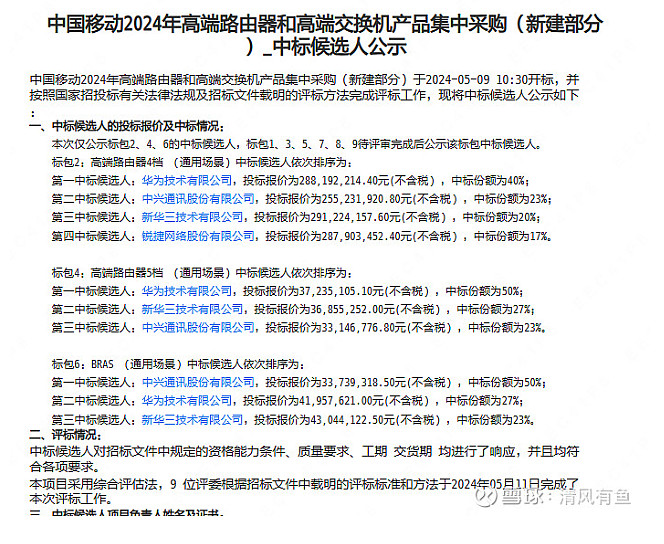

中兴通讯的9900X 系列数据中心交换机的核心器件全自研,这样确保了自主可控的同时,又确保了足够高的毛利率!移动的高端路由器,华为、中兴、新华三三家为主!这就是为何有时候采取低价策略,但是毛利率却不低呢?核心就是自研芯片!之前,也有过简单对比,不信的可以去看看了!

网页链接{中兴通讯竞标主要采取低价竞争策略,但总体毛利却很高,这是为什么呢? 关于竞标的情况,发现 中兴 经常会采取低价投标的策略,不和华为比,没有意义!和新华三以及 锐捷网络 比,从这个报价的情况... - 雪球 (xueqiu.com)}

中兴通讯年报中所述:

(2)交换机

新一代高性能400GE/800GE数据中心交换机,支持单槽14.4T,采用智能无损技术实现零丢包、低时延,具备绿色节能特性,助力客户打造架构优、功能全、高可靠的智算中心网络;创新框式单层多轨组网方案,可灵活高效构建千卡/万卡算力集群。该系列产品保持GlobalData国内同产品最高评级Very Strong,其中Hardware单项获Leader最高评级。根据IDC 2023Q3报告,本集团数据中心交换机国内市场份额同比增速第一。

但是,实际走势之中,中兴通讯完全没有分享到因为人工智能带来的高端交换机的市场红利!

好了!除了高端交换机以外,还有什么是默默的大赢家呢?刚好一篇文章《博通,赢麻了!》吸引了我的眼球!先看博通的走势吧:真是羡慕嫉妒恨,为什么美股有这么多的优秀的好公司,可以走长牛,让投资者分享到公司成长的红利!22点的低点大概400美元,现在的价格是1406,整整涨了1000美元每股..

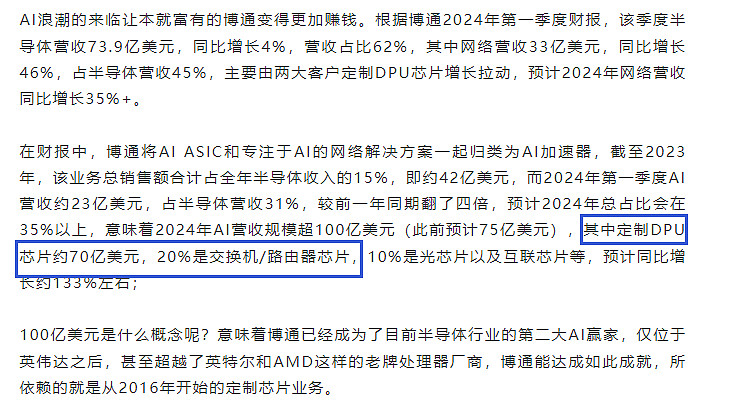

看上面的数据,增速同比翻了4倍,这个里面除了20%来源于交换机和路由器芯片(中兴通讯在这个领域投入了大量的资源自研),80%来源于定制的DPU芯片。

在这个领域,中兴通讯有布局,更是推出了DPU产品!下面图片来自《移动算力网络赋能沉浸式业务》发布时间:2024-05-24 作者:中兴通讯 詹亚军,潘振春

在算力方面,兼容适配国内外多厂家GPU/CPU,自研定海芯片支持RDMA标卡、智能网卡、DPU卡等多种形态,提供高性能、多样化的算力内核和硬件加速;整机侧,基于扣卡模组/PCIe插卡AI服务器、训推一体机等系列产品,灵活适配差异化场景;数据中心侧,依托风液融合、弹性配电等节能技术,打造PUE低至1.1,机柜功率密度最高达60kW的新型智算中心。(摘自《世界电信日丨中兴通讯CDO崔丽:四维升级,赋能新型工业化》)

博通的实力强大,其独家就能再今年实现DPU芯片70亿美元的营收,比起去年翻了4倍。未来这个数据还会继续扩大,因为数据中心、尤其是智算中兴的加速发展,自然而然的DPU卡的需求将进一步扩张!

那么,中兴通讯呢?体现了市场对于其DPU卡未来的预期了吗?

市场的走势,在一定的时间内会因为偏见、市场偏好、风险、情绪等等导致一家公司的股价偏离其价值中枢!但是,随着时间的推移,市场的重新评估,最终回归价值中枢是必然的!

对于当下的市场,指数端极不稳定,短期波动率明显提升,对于中小通讯而言,建议预留一定的仓位出来,逆势上涨主要仓位在,无非是少赚一点而已,但是如果跟着市场下跌的话,那么到了你心目中的目标价,买入后躺平等回归价值中枢就是了!股市有风险,建议更多的朋友,还是选指数型ETF布局好了。。指数被操纵的概率还是比个股低得多得多!