“连接+算力”中兴通讯打造未来数字世界,自研CPU开始新的篇章

原创2024-05-18 11:11·清风有鱼

说实话,中国移动的智算服务器集采中,清一色全是华为昇腾系的产品中标,还是有点失望的,毕竟工业革命4.0,智算算力就是最为基础的要素了,而智算算力最为核心的一个部件就是GPU了。

中兴通讯在运营商的通算服务器领域那竞争力是非常不错的,但是伴随着时间的推移通算的量增速会放缓,但是智算的量会大幅度的增加,作为中兴通讯第二曲线的核心板块算力,如果拿不到GPU那等于自废武功了,只剩下空有雄心无可奈何!

具体的采购情况不清楚,但是看到全是昇腾系的供应商,包括服务器龙头浪潮信息、新华三都没出现身影,那么有理由相信是针对昇腾定点采购的了,没有昇腾芯片的服务器供应商,自然就得靠边了!

中兴通讯是没有机会拿到昇腾芯片的,浪潮和新华三应该想的话,都没有问题!中兴通讯在智算服务器领域的未来怎么办?是不是有点前途一片暗淡的感觉!

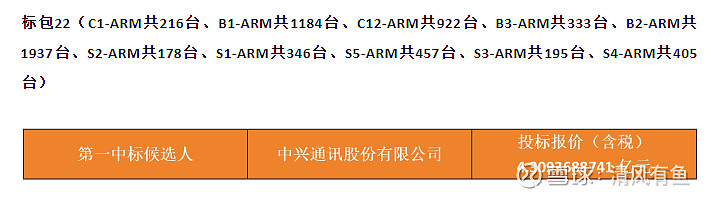

无意之间看到的公众号,让我在失望之余,又有点小兴奋了!关于下面的订单,是中国移动集采的其中一个标包,我一开始只知道是中兴通讯独家中标。但是后面经过专业人士的解读后,发现采用的是中兴通讯自己基于ARM 9开发的自主品牌珠峰处理器。

珠峰CPU

无独有偶,大数据可能知道我比较关注中兴通讯方面的消息,就自动给我推送了关于珠峰芯片的进一步消息!即公众号铁君处,了解到了中兴通讯的ARM拿到的是ARM9的授权,从时间线来说,其是国内4家购买授权的机构里面最晚的,所以可能是拿到了X3等先进IP授权,从单核性能上来说,理论上是最强的!但是,最新的传闻某龙头也已经拿到ARM9的永久授权,还没有官宣!

对于这则消息而言,作为中兴通讯的投资者而言,无疑是非常开心的!CPU可以说是壁垒比较高的了,目前上市公司里面,分别有拿到x86授权的海光信息和完全自主指令集的龙芯中科!

龙芯中科走的是自主指令集的路线,自然而然的走的就非常艰辛,为什么要给科技股高估值呢?正是因为开创比拿来主义艰难太多太多倍了!其中的辛酸,估计只有科技创业者们才清楚!

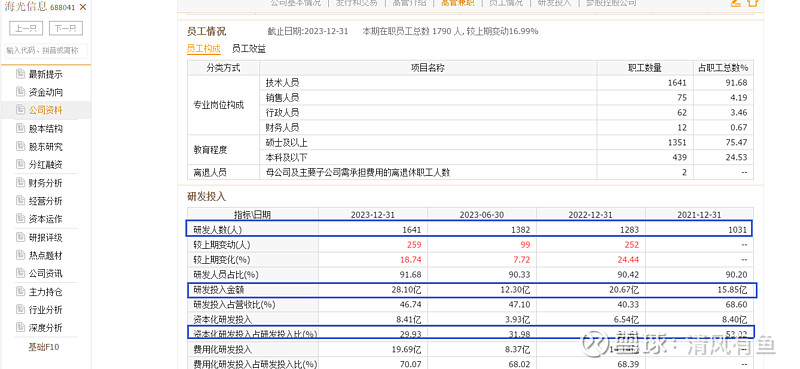

看看海光信息的数据,增长炸裂吧?截止23年年报也只有几十亿的销售额和12.63亿的净利润!其它数据不提也罢,毕竟人家海光信息肯定算科技企业,还在高速发展期!

海光信息研发情况

海光信息的资本化研发占比有点高了,达到了30%,当然了这是技术处理手法,这样一来当期的净利润会好看很多!研发占营收的比例超过了40%,也是够努力的了,是科技企业无疑!市场也给了其充分的肯定,12亿多的净利润,给出1700多亿的估值,对应的市盈率(年报)是130.8倍!一季度营收同比增长37%,净利润同比增长20.53%,单纯的看一季度的增速来说,说实话配不起这么高的估值!不过呢?随着国家的倾斜,国产厂商迎来的机会,可以继续看看中报的情况,如果达不到同比50%的增速的话,其实就是低于预期了。扯远了!

对比一下中兴通讯呢?年报给的14.5倍的估值,93.26亿的利润,1242亿的营收,目前总市值不到1300亿!3万多研发人员研发金额已经达到252亿+了,今年一季度研发增速还在继续增加!

目前,中兴通讯的发展方向已经全面转向“连接+算力”了,“连接”自不必说,肯定是研发的大头方向,占比超过1/2应该是没有问题的!那么同等级别的算力方向呢?作为第二曲线的核心竞争方向,“算力”方向上的研发投入占比1/3不过分吧?剩下的就是公司其它方面的研发。

暂且就按去年全年的研发基数算,那么用于“算力”的研发投入不会低于84亿元,差不多比海光信息的研发投入多一倍了。当然,这84亿元,有多少是用于CPU的研发呢?又有多少分配给GPU呢?这就不得而知了!

市场发现中兴通讯拿到ARM的授权是21年的事情了,现在也已经过了2年多了!中国移动的4亿大单的中标,意味着公司的CPU研发已经取得了突破性的进展!未来,既然要以"连接+算力”为核心战略发展方向,那么对于自主芯片的研发投入力度只会越来越大!起码,以中兴通讯的规模和体量以及专业团队,如果全面发力进军CPU市场的话,每年能出多少量呢?

无独有偶,珠峰的商标已经于今年2月开始注册完成了!是不是意味着,中兴通讯即将全面出击CPU了呢?

既然未来的世界是数字的世界,公司也已经定位了未来的战略“连接+算力”,“连接”中兴通讯已经做到全球领先的地位了,现在如果在“算力”上再有所突破的话,那么中兴通讯还能被资本压制到地板上吗?

CPU是开始,而非结束!市场总不能严重的厚此薄彼吧?海光信息可以给130倍的估值,中兴全面发力“算力”CPU以及可能存在的“GPU”的话,市场是否该重新评估呢?而且,“连接与算力”是会协同的,它们一起构筑其未来的数字世界,也构筑起未来国家的核心竞争力!

中兴通讯实在是太低调了,中信证券的推荐也只用了珠峰产业链来表述,是否是中兴通讯自己的要求呢?毕竟人家投资者不了解中兴通讯的,谁知道什么是珠峰产业链呢?作为券商的研报,不解释清楚珠峰产业链,你让看你研报的投资者,怎么评估和投资呢?

结合当前的股价走势,结合当前的估值的异常低估,我隐隐约约感觉到上市公司是不是在酝酿什么?或者已经布局的资金在等这个重磅消息的发布?不得而知!我唯一清楚的是,这样高强度的研发投入下去,不出点业绩,是不可能的!珠峰CPU可能只是全面爆发的前奏,目前公司仍然没有大规模的铺开,仍处于犹抱琵琶半遮面的状态!正是如此,目前才是布局的最佳时机!未来的消息的出现,或许会是一剑出、天下惊!

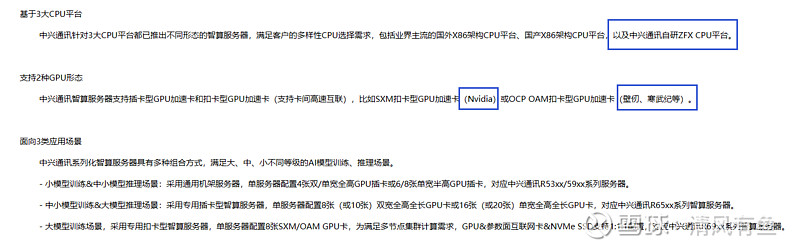

最后呢?还是看看中兴通讯对于智算服务器的解决方案:尤其是中兴的自研CPU平台,之前也问过上市公司,完全得不到有效的回复。。

#arm架构# #CPU#补充一点,很多消息都单独发过,但是结合在一起的话,是不是有一个更加清晰的脉络?当然,这一切只是我眼中的中兴,你的也许不一样,所以不能作为投资参考和依据,仅为投资日记,个人纪录用!