中兴通讯的管理层、大股东们,你们到底得罪了国内的哪路机构呢?为什么在二级市场受到如此打压呢?

今天来对比一下中兴通讯与国内知名代工厂:

从上面可以看到,占比85.03%的核心产品消费电子类的毛利率只有10.6%,其它产品规模都不大,毛利也只有15%-20%。

在客户方面,第一大客户占比营收的75.24%,太依赖于第一大客户了,万一被T出供应链的话就是毁灭性的打击,同时第一大供应商的占比也达到了61.89%。单看这个,我觉得是有极大的风险点的!

营收的增速也开始逐年下降,到了23年已经到了个位数的8.35%了,销售毛利率更是几年的时间腰斩,从本来就不高的21.05%降到了11.58%。

有一说一,其净资产收益率还是可观的,毕竟高于20%了,净利润来说,也是突破百亿来到了109.53亿,经营性现金流大幅度提升,说明企业经营良好!

存货降低-20.36%,营收账款降低-11.96%、结合每股现金流,都是反馈了企业的经营好转!

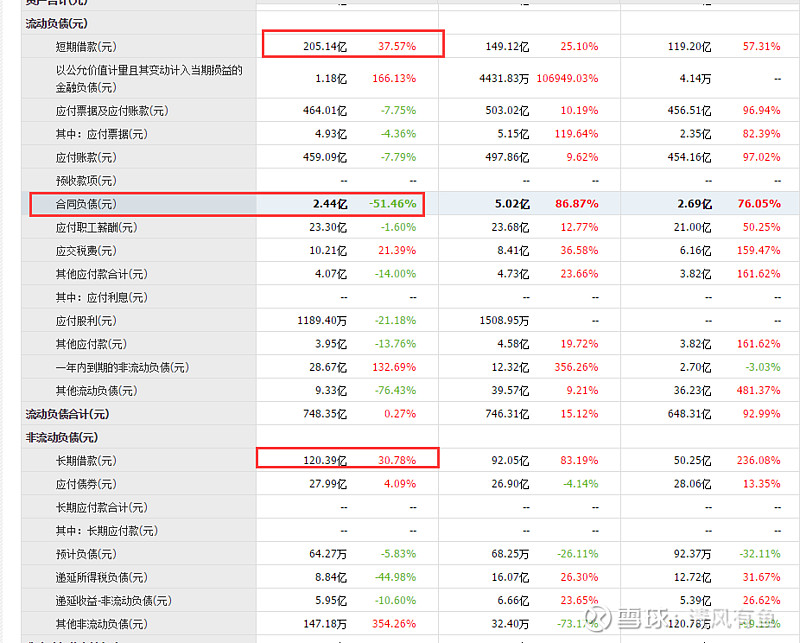

货币资金大幅度增加,是否和短期借款和长期借款均同比增幅超过30%有关,当然也不能抹掉企业经营情况良好,现金流情况好带来的效应!本来就不多的合同负债,同比大幅度下降了-51.46%只剩下2.44亿了,进一步说明企业在竞争中不占任何优势!基本上就现货交易为主!

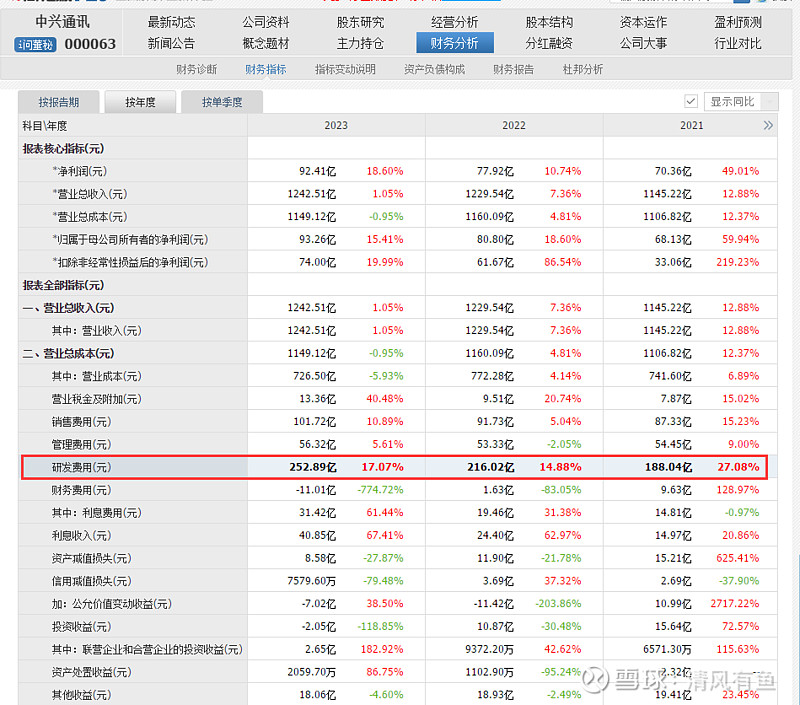

研发投入同比下滑,当然也有81.89亿了!财务费用同比下降45.3%,和企业的现金流良好,以及长期贷款的增加有关系!

总体而言,当下的市值对应2023年的业绩是20.3倍PE,结合到一季度公司的情况,营收继续维持个位数的低增长,20多倍的PE是合理的!

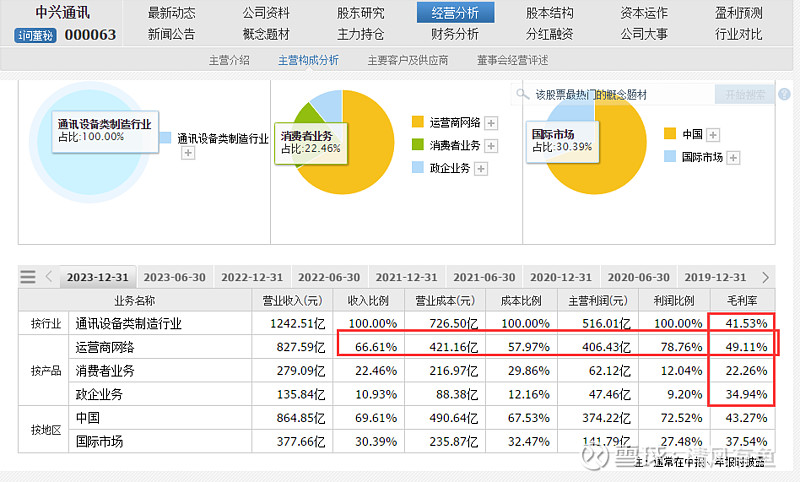

反观,中兴通讯的情况!毛利率最低的消费者业务也有22.26%,政企业务34.94%,主业通信更是高达49.11%!

高研发是保障一家高科技企业持续领先的唯一途径,这就是为什么国家如此重视科技呢?没有前期巨大投入,当期的红利享受完成后,未来拿什么来竞争呢?总有人说,高研发投入一定就是高科技企业吗?研发多了,就是科技吗?我只能说,研发占比越高,含科量越高,在未来的竞争之中就有越高的概率处于优势地位!

这里不是说立讯精密不好,是通过对比进一步的感受到机构资金们对于中兴通讯的满满的恶意!

今天收盘,动态PE12.5倍,在各种指数一片红的情况下,内盘足足比外盘多了12.7万手!对应的资金是3.68亿,占比全天的成交超过了10%。

看到了指数一片红,中兴通讯严重跑输指数只涨了0.24%,深深的无力感袭来!中兴通讯的管理层,中兴通讯的大股东,你们得罪了哪个机构,赶紧拎着礼品上马道歉吧,不然一直被这样欺负,何时是个头呢?

当然,中兴通讯的管理层和大股东们,你们也可以亮剑,像男人一样出来战斗!你们手里不是没有武器,就看你们自己想不想用而已!注销回购,股东增持,高管增持,对于恶意做空的资金,你们只要吹起了反攻的号角,就会有大量的善良的股民朋友追随左右!

好了!不以一天的涨跌论英雄,擦干眼泪,明日再战!