其实,只要对比,就会得罪一些人。。但是,不对比的话,怎么能理解双标和低估呢?

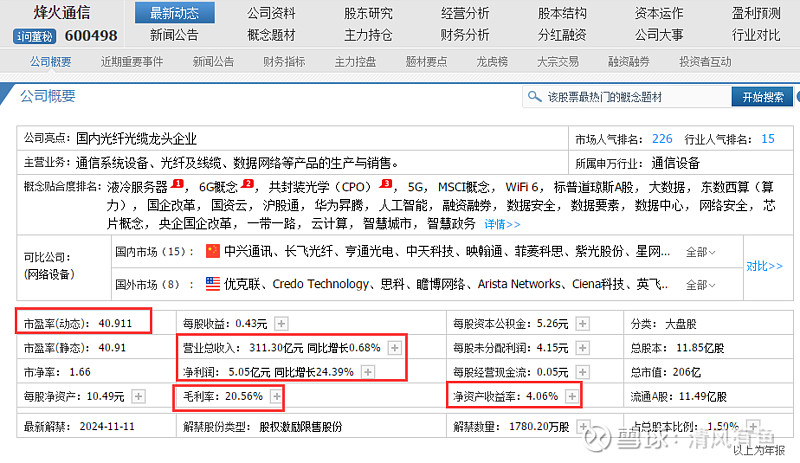

烽火的营收只有中兴的四分之一,净利润更是只有中兴的5.4%;烽火的毛利率只有中兴的一半,烽火的净资产收益率更是只有中兴通讯的26.7%。

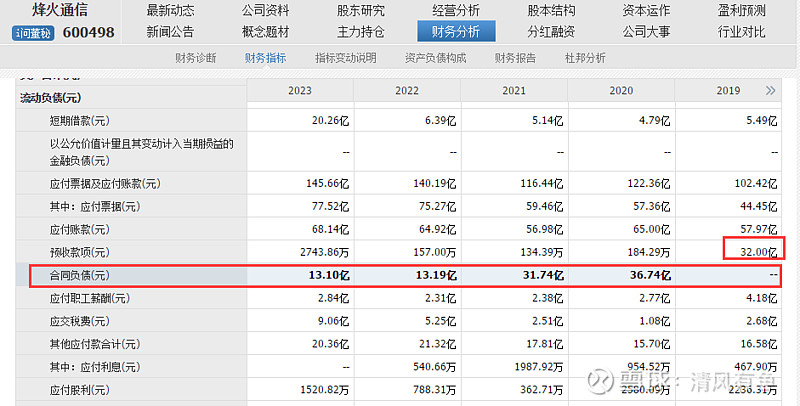

合同负债从30多亿,降到了现在的13亿,竞争力在进一步衰减。中兴通讯年报的合同负债是148.9亿!

烽火的研发费用只有中兴的14.1%,科技企业的基础就是研发,有限的经费怎么去和经费是你几倍甚至更多的企业竞争呢?推着时间的推移,只会被越甩越远!

就是这样的数据,按照上周五的收盘价,市场给出的估值是40.91倍的pe!虽然,不能为PE论,但是PE的高低是代表那个时点市场对其的态度,这个态度是动态的,所以不能单一的看这个指标!

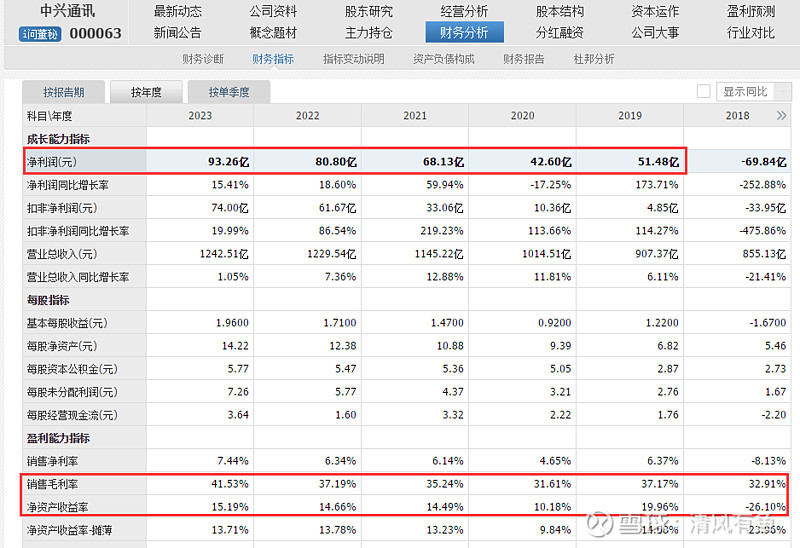

你们说中兴没有增长没有发展,中兴的净利润几年的时间从40多亿,翻亿倍来到了90多亿,而且是在研发高强度投入的背景下,如果研发绝对值降一点,净利润的增速会更恐怖!

再来看烽火的情况!有发展吗?或者说,中兴和烽火的未来,谁更有希望呢?这里没有贬低烽火的意思,只是纯粹的同行业对比!

市场给与烽火40倍PE,各个维度碾压烽火的中兴目前的动态市盈率只有12.5倍PE!

如果说ETF是被动管理型基金,那么建信管理的这只基金是主动管理型的!40倍的烽火比12.5倍的中兴真的香吗?说实话,我真理解不了可以给烽火40,而只给中兴12.5!

除了机构外,到底是什么势力压制住了中兴的股价呢?好在,现在是牛市前夜,早晚场外源源不断的增量会把这个超级洼地踏平!压盘,也要顺应大势!

这不,北上资金周五的时候买入654万股!当它们反复做空,做不下去的时候,指不定一季度的超预期会成为其反手做多的开始!

北上从最高差不多1.8亿,一路下砸,到今年4月25日已经砸出持股新低到8305万了!但是,进入3月以来的这八周滚动做空,筹码是在刷出新低了,但是股价却一直下不来了!

再来看下机构的持仓情况,可以说是创出了新低!可见外资投行的影响力!机构持股在创出新低,但是股价却有开始稳住,甚至有上突的迹象了。

股东人数,从来都不是问题!作为成交额长期保持在两市前100的公司而言,不需要考虑这么多,何况这里还是相对低位!

种种迹象机构们的抛售和股价走势开始背离了,这是散户能阻挡的吗?那么,只能说中兴里面潜伏了真正的大鳄,它们在掌控股价的波动!

作为散户,我们不专业是必然的!通达信行业分类的二级行业分类有56个行业,现在更是5000多家上市公司了,你真正了解的行业和公司又多少呢?人一生可以换几个行业,又都还做的非常好呢?要想真做到赚钱,可能除了资本市场外,普通人跨两三个行业都能赚钱已经是超级牛了!

作为二级打工人,为自己打工,被人笑,被人笑不专业,怕什么!为自己为家人拼命“丢人”不寒碜!赚不到钱,那才是真丢人!所以,那些看笑话的,你们随意,通过分析研究推演,最终我能赚到钱就够了!努力一起前行的小伙伴们,大家共勉!$中兴通讯(SZ000063)$