一、氧化铝产能过剩确保电解铝原料廉价供应

国内供给侧限制,电解铝是审批制,氧化铝是备案制。氧化铝扩张过度(主要是中国),而电解铝扩张停滞。从当前国内的天花板产能出发, 4500万吨电解铝产能或分别对应氧化铝及铝土矿产能 8685 万吨以及 19800 万吨,实际产能规模约 9534 万吨, 高于理论所需产能; 叠加进口量, 2021 年我国铝土矿总供给达 22722.06 万吨,高于理论所需产能。2021 年国内仍计划新增氧化铝产能 520 万吨,远超电解铝增量,这将导致氧化铝价格持续承压,高吨铝利润的持续性较强。虽然氧化铝会自我再平衡,但这个调整将很慢,用亏损逼停一些氧化铝产能,过剩至少持续 3-5年。

二、中国电解铝占据全球一半产能夺取定价权

中国是电解铝生产第一大国, 据SMM 截至 2021 年底建成产能和运行产能分别为 4283、 3850 万吨,占全球的 55.84%、57.35%。 据 Mysteel, 2021 年全球电解铝总产量为 6800 万吨,前十五大电解铝生产企业产量为 4266 万吨,占全球的 63%。其中中国企业占据了七个席位,包括中铝、宏桥、信发、国电投、东方希望、酒钢和神火,产量共计 2370 万吨, 约占全球 35%。国外扩张电解铝必须LME高价,没有持续 2300美元六个月以上的价格,海外是不可能扩张的。电解铝国内出口15%的关税,进口13%的增值税。

三、供给侧改革确保产能去化和竞争格局优化

2017年4月,国家发展改革委、工业和信息化部、国土资源部、环境保护部四部门办公厅联合印发了《清理整顿电解铝行业违法违规项目专项行动工作方案》(发改办产业〔2017〕656号),电解铝行业因供给侧结构性改革而形成的产能“天花板”4500万吨产能。全行业从一个深陷产能过剩,甚至全产业亏损的怪圈涅槃重生。在供给侧和需求侧双轮改革驱动下,电解铝行业盈利能力显著增强。2017年,铝价同比上涨23.3%,行业效益大幅提升;2018年,铝冶炼行业盈利112亿元,因受房地产、汽车等主要消费领域表现低迷以及贸易保护主义抬头等因素的影响,行业效益有所回落;2019年开始,全行业具有了稳定的利润;2020年,行业吨铝平均利润为1268元;2021年,行业吨铝平均利润大幅提高到3255元,甚至单月平均利润一度达6000元/吨。

四、铝业产业链下游需求情况分析判断

我国电解铝终端消费以建筑、交通、包装、电力电子为主,2021年占国内电解铝总消费量的68%。我国建筑行业用铝占比持续下降,由2016年的32%下降至2021年的23%,交通、电力电子、包装等领域则需求多点开花。近年来伴随着新能源产业飞速扩张,新能源汽车和光伏成为铝消费增量的主要贡献者。节能对汽车提出轻量化的要求,而以铝代钢是实现轻量化的主要手段,传统油车的单车用铝量约为 118kg,新能源轻量化的需求提升用铝密度,纯电动汽车约用铝 128kg,混动汽车用铝量约179kg, 2022年新能源汽车板块有望为铝贡献约 24 万吨的消费增量。光伏用铝主要集中在边框、支架等组件,每 GW 用铝量约为 1.5 万吨(边框用铝约 0.45 万吨,支架用铝约 1.05 万吨)。 由于海外 90%的组件来自中国出口,共同计入国内消费后, 2022 年光伏板块将为铝贡献近 60 万吨的消费增量。包装行业焕发“消费升级”的新特色,2017- 2020年国内包装用铝分别为320、368、387、418万吨,年复合增速9.3%,在各应用领域中增 速排名第一。2021年,我国包装用铝箔仅占总消费量的37%,与欧美等发达国家60-70%的消费占比还有很大差距。总体来看,铝下游会出现结构性供给紧平衡。

五、从铝业产业链的位置来评价公司估值逻辑

铝行业公司分为三类:煤炭-氧化铝-电解铝-铝锭企业;回收再生铝企业;高端铝材企业。

以电解铝为核心的上游铝企业估值最低,以再生铝业务为核心的企业估值中等,以下游高端铝材料业务为核心的企业估值最高,体现出鲜明的业务成长性、业务前景对企业估值的影响。

未来主要的投资方向:优秀的低估值上游铝原材料企业;优质的具备高端铝材料业务成长性的一体化布局企业。

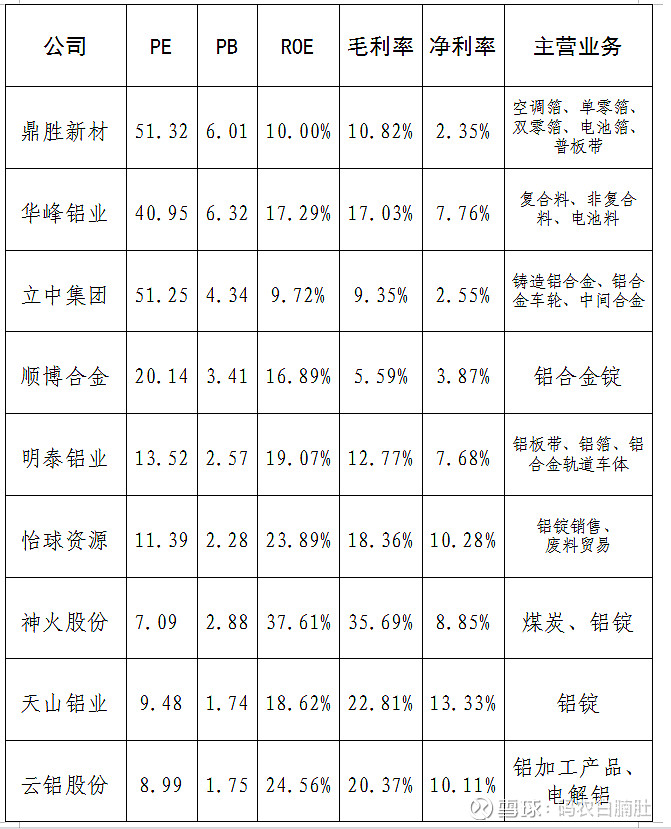

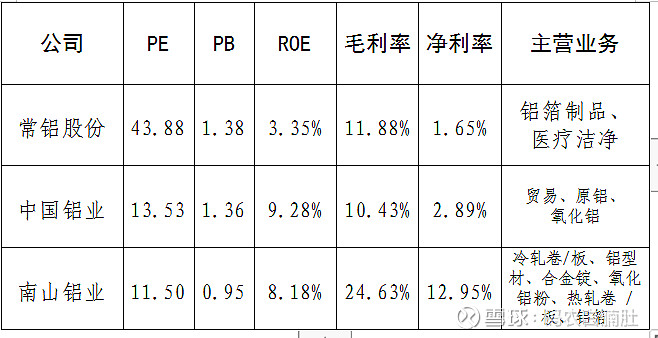

从上数据(2022年8月7日数据)可以看出决定铝制品行业公司估值的几个关键因素:

①产业链的位置越接近消费端后估值越高;(高端制造、精加工,非周期股、业务成长性强)

②产品与新能源结合越紧密估值越高;(景气度高,业绩确定性增长)

③再生铝含量越高估值越高;(碳排放低,包括绿电,不受电解铝产能瓶颈影响,未来业务确定性增长)

六、南山铝业的投资逻辑

南山铝业是一体化加工企业,兼具印尼铝矿供应低成本和产成品的高技术壁垒。布局汽车板产品,是国内唯一一家可以批量供货汽车板的企业,同时也是目前国内认证进度最快、认证厂家最多、认证合金最全的厂家,目前拥有产能20万吨,在产产能中的第一条10万吨生产线已经达产,第二条10万吨生产线正处于产能爬坡阶段,目前两条生产线单月合计产量均维持在过万吨的水平;在建的20万吨生产线建设周期约18个月,目前正加速推进项目建设进度,预期2023年投产。布局航空板优质赛道,公司是国内唯一一家同时给波音、空客供货的企业,产品受到国内外航空企业的高度认可,目前全球2020年-2022年对飞机资本开支是不足的,C919未来也会逐步落地,公司也是C919的预期合作商。

从估值可以看出南山铝业是铝产业链最低的一类,市场仍然以上游电解铝的公司给它估值。伴随着汽车板和飞机板的放量,极有可能形成估值重构。