七、行业经营关键指标

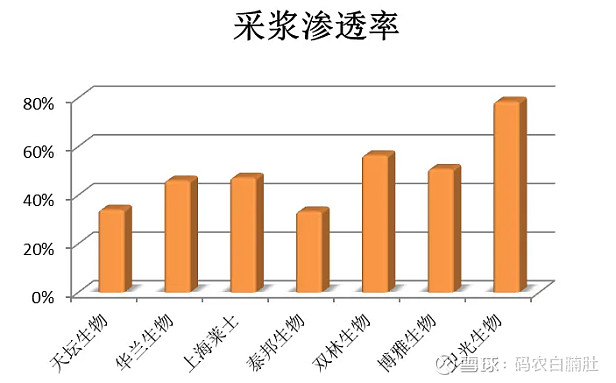

1.采浆渗透率。由于已有单采血浆站的地区不能新设单采血浆站,单采血浆站具有区域垄断的地位,单采血浆站的采浆潜力主要看采浆渗透率。中国人普遍认为献血容易引起贫血、高血压等疾病,经常献血、献浆,生育能力以及免疫力等均会受到影响,因而献血意愿偏低,人均采浆量处于较低水平,采浆渗透率可以从侧面反映出民众对血制品生产环节的接受程度以及采浆潜力。

2.人血白蛋白占血制品总量的份额。目前,我国低附加值、低采集壁垒的人血白蛋白销量占比超过60%,远远高于美国等发达国家20%左右的占比,这个比例反映出医院使用血制品的倾向性,以及国内血制品产业链加工提取加工血制品的能力。

3.血制品企业能够分离出的产品种类数。常规技术可以鉴定的、具有特定生理功能的血浆蛋白成分达200多种,血制品企业能够分离出的产品种类数越多代表每类血液制品分摊的血浆成本越低,产品具有更强的成本优势,同时也代表了企业产品拥有更强的差异性,直接反映出技术能力和研发水平。

4.基因工程技术可以生产的产品种类数。利用基因工程技术生产血浆蛋白是未来的趋势,如果基因工程技术可以大规模生产所需的血浆蛋白,整个行业由采浆站审批设置形成的壁垒将不复存在,整个行业会形成天翻地覆的变化,企业格局会完全改变。

5.批签发数据。血制品安全性要求极高,每个企业每批产品上市销售前或者进口时,都需要经中检院进行审核、检验,对符合要求的发给批签发证明,因此批签发数据可以作为企业营收情况的先行跟踪指标。

八、我国血制品企业关键指标对比分析

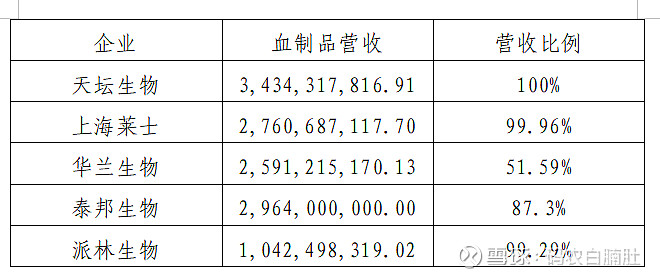

2020年血制品占各大上市公司营收比例

这5家大型血制品企业中,华兰生物从最初的血制品行业进化到血制品和疫苗两条腿走路,疫苗毛利率达到了极高的89.52%,远远超过血制品,而且布局了基因工程产品研发,故血制品营收比例是这5家企业中最低的。派林生物在2020年进行了资本运作,整合和接管了一部分血制品企业,可以预见将来血制品营收会有较大幅度的增加。

2020年各大上市公司血制品毛利率

备注:泰邦生物是美股上市公司,今年已经私有化退市,在公告中未查询到血制品单独列示的毛利率,所以用的是企业整体营收的毛利率,血制品毛利率应该更低一些。

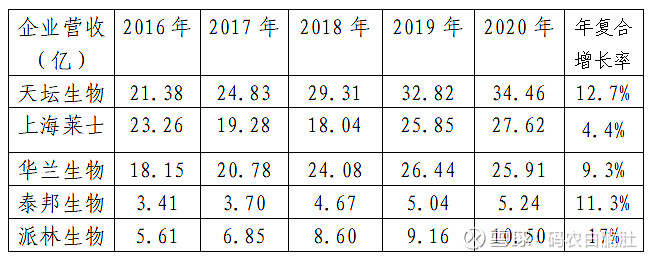

各大上市公司血制品营收增长率

天坛生物在2017年获批增加29家采浆站,但是从营收未反映出匹配的增长,是因为新建采浆站到获得采浆能力需要一年半时间,再到采浆峰值还需要一年半时间,这些采浆站将在未来不久迅速释放出业绩。派林生物在2018年前营收增长迅速,主要是因为2015年—2018年新开6个采浆站,占比较大。

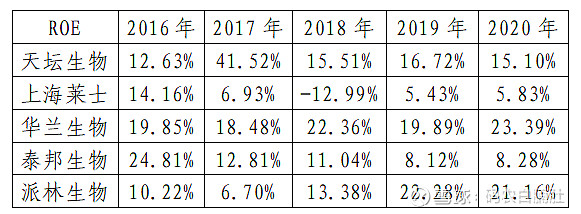

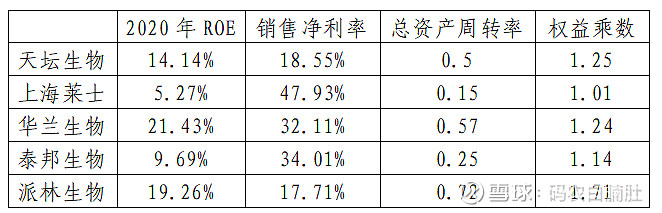

各大上市公司净资产收益率

从这5家上市企业的ROE可以看出,派林生物处于稳步增长的状态,上海莱士遇到了重大问题,天坛生物国企管理效率在不断提升,华兰生物一直处于优秀水平。

杜邦分析

从杜邦分析可以看出天坛生物和派林生物的销售净利率水平是比较低的,这2家公司毛利率也是最低的。而上海莱士总资产周转率明显异常,其资产坚实度值得关注。

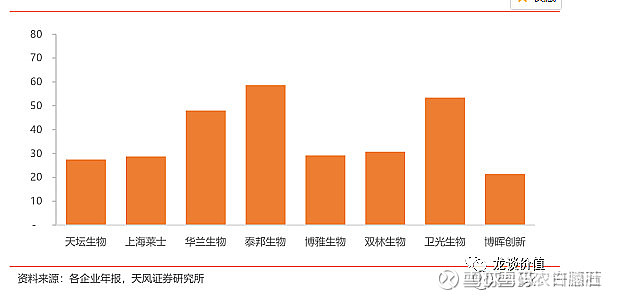

2019年血制品企业平均单站采浆量

从平均单站采浆量水平可以看出天坛生物和派林生物(原双林生物,2020年更名)毛利率和销售净利率水平低下的部分原因。总采浆量=单站采浆量*血浆站数量,而新设血浆站是要政府审批的,故单站采浆量成为衡量血制品企业采浆能力的重要指标,它受采浆文化宣传、采浆站管理、采浆站所在地经济和人口情况等诸多因素影响。

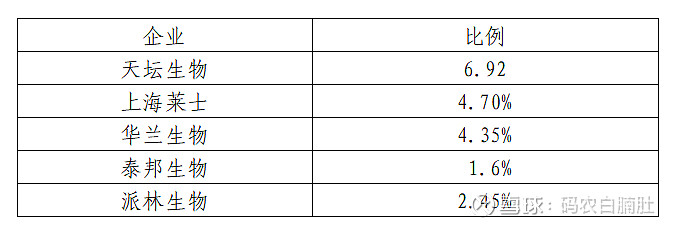

研发投入占营业收入比例

医药行业是典型的研发投入型企业,从研发投入可以研判企业长期竞争优势,天坛生物拥有最高的研发投入占营业收入比例,与它发展到可以从血浆中提取出14 个品种(全行业最高)的产品数关联极大。

九、血制品行业总体评价(2021.7.11数据)

综上所述,血制品行业具有进入壁垒高、毛利率和净利率极高、行业增速稳健、天花板较高、安全管控极严的特点,具有非常高的护城河。

各大上市公司血制品营收年复合增长率均低于20%,中枢在10%,整个行业处于稳健增长的状态,营收增长主要靠采浆站获批带动的产量增长,行业毛利率处于极高的状态,通过提价来推动营收增长不大现实。同时,由于新设采浆站需要政府审批,对行业公司的增长性带来极高的不确定性。对每个公司点评如下:

天坛生物(市值544亿):公司具备依托国药集团和中国生物强大股东资源的国企独特优势,在长生生物爆出疫苗生产问题(2018年)之前的2017年获批新设29家采浆站,“好爸爸”的优势独一无二,而长生生物事件之后,民企要获得审批更是难上加难,天坛生物毫无疑问在未来相当长时间内会是血制品行业不可撼动的龙头老大。

上海莱士(市值489亿):公司各项指标明显异常,背后的资本运作令人眼花缭乱,在血制品这样视安全为生命的行业,这样的公司建议慎重投资。

华兰生物(市值655亿):公司就像行业内的三好学生,在缺乏“好爸爸”的情况下,一方面深度挖掘管理和技术潜力,公司毛利率和净利率位居前列,而且公司从血浆中可提取品种保持过多年的行业第一。而后,研发出重磅流感疫苗,在单抗等基因工程产品也有所布局,可以说短期现金奶牛(血浆制品)、中期业绩保证(流感疫苗产能释放)、远期未来想象(单抗等药物)全部具备,值得重点关注。

泰邦生物:从美股退市,退市前几年ROE逐年下滑,不知是否有刻意做差业绩退市的意图?公司退市前市值46.5亿美金,约300.8亿人民币。

派林生物(市值234亿):派林生物的资本运作为它提供了跨越式发展的机会,今后达到1000吨级血浆采集量是非常可能的,而作为血制品行业市值最低的公司,公司发展潜力值得重点关注。同时,对于并购和代管血制品公司的安全管理也必须紧密跟踪。