算算时间,还有半个来月就过年了,很多打工人的心早就蠢蠢欲动,盼着回家过年、亲朋欢聚,更盼着期待了一整年的年终奖快快到手!

我已经在社交平台看到不少网友晒出自己的年终奖了,着实令人羡慕得紧:

辛辛苦苦一整年,好好犒劳自己一番是自然的,不过,千万别春节过完“两手空空”地回城搬砖哦。作为一名理财博主,我坚持认为:最靠谱的攒钱方法就是“先储蓄后消费”,每次工资/奖金到手后,立马先攒一笔,雷打不动。

经年累月下来,小金库越来越充实,生活也越来越有底气,喜滋滋~~

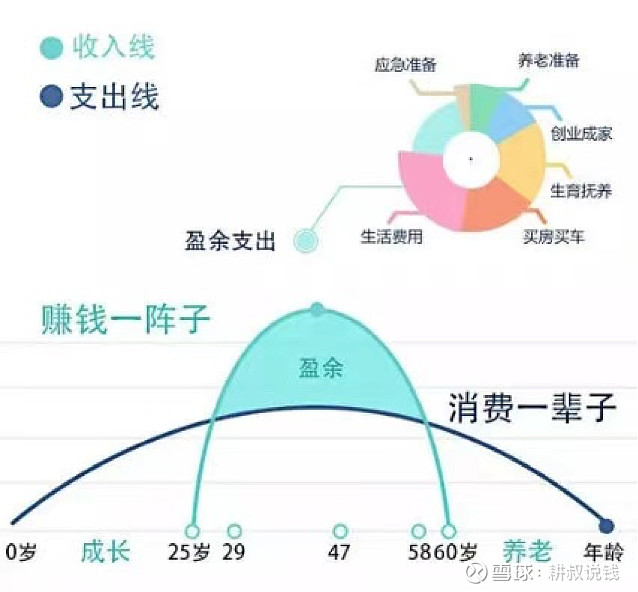

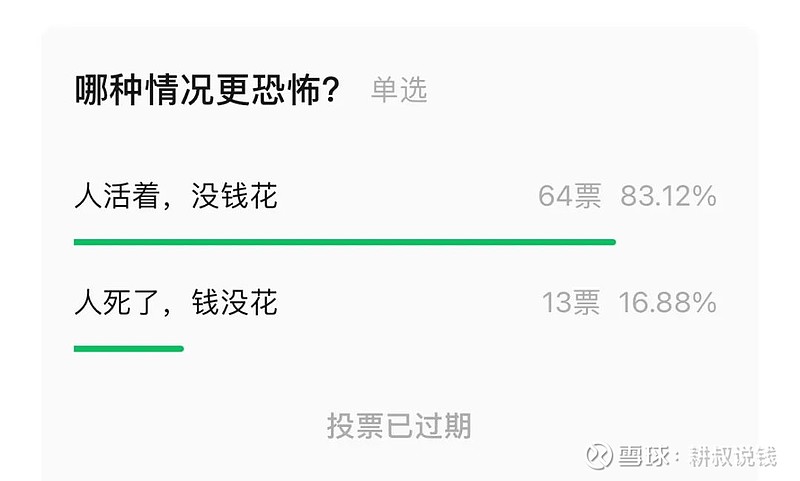

今年的年终奖到手,我又加多了一份商业养老金,毕竟老龄化加剧、延迟退休、利率下行等情形未来避无可避,真不敢指望社保养老金的那点钱。前些天我正好做过一次投票,小伙伴们所见略同:“人活着,没钱花”更令人忧心。

那就趁着现在年富力强能挣钱,多攒点钱,包括提前规划养老。

关于商业养老金,我也琢磨过市面上不少产品,比如腾讯微保联合央企太平人寿出品的e养添年养老年金险,属于预定利率3%的产品,什么时候开始领钱、领多少钱它都白纸黑字写进合同里,还对接了高端养老社区,真是撞到了不少人的心巴上。

点击下方卡片即可了解

01

规划清晰:

最早55岁开始领钱,终身现金流不断

这款产品专为养老规划而设计,面市几年依然畅销,最早55岁(女)/60岁(男)就可以开始领钱,不受社保的延迟退休政策影响,早点退休享受晚年生活也无妨,而且活多久领多久,终身现金流不断,活得长寿也能保障生活质量。

02

锁定收益:

保证领取至80岁,活得越久领钱越多

既然是“活多久领多久”,当然是活得越久领的钱就越多啦。

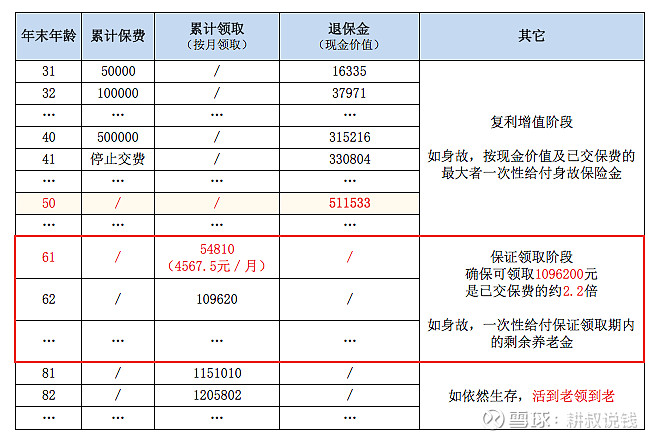

举个例子:30岁的小唐(男)为了以后更好养老,买了太平e养添年养老年金险,每年交5万保费,连交10年,60岁后开始领取

点击图片可放大查看

50岁,保单现金价值511533元,已经回本

71岁,累计领取602910元,约为已交保费的1.2倍

81岁,累计领取1151010元,约为已交保费的2.3倍

91岁,累计领取1699110元,约为已交保费的3.4倍

.....

不过,肯定有人担心:万一自个还没领钱或者刚开始领钱就game over了呢?

没啥好担心的哈,太平e养添年养老年金险有两个关键条款保证你不亏钱(提前退保,仍有损失保费的可能性):

① 开始领取后身故,保证给付至80岁

② 开始领取前身故,提供身故保险金

细节我已经在上面的表格里标注出来啦。

03

品质养老:

可以提前锁定高端养老社区权益

越来越多人追求有品质、更自在的养老生活,也争取不给小辈们添负担,我当然也不例外。太平e养添年养老年金险对接了太平人寿的高端养老社区,提供24小时的管家服务,医、养、娱相结合。关键是,它的获得门槛比很多产品都低,不用几百万,只需保费满150万(含未支付)就可入住,灵活选择在昆明、三亚、苏杭、上海、青岛等多个城市旅居养老。

04

足够亲民:

100元/月起投,还能随时灵活加保

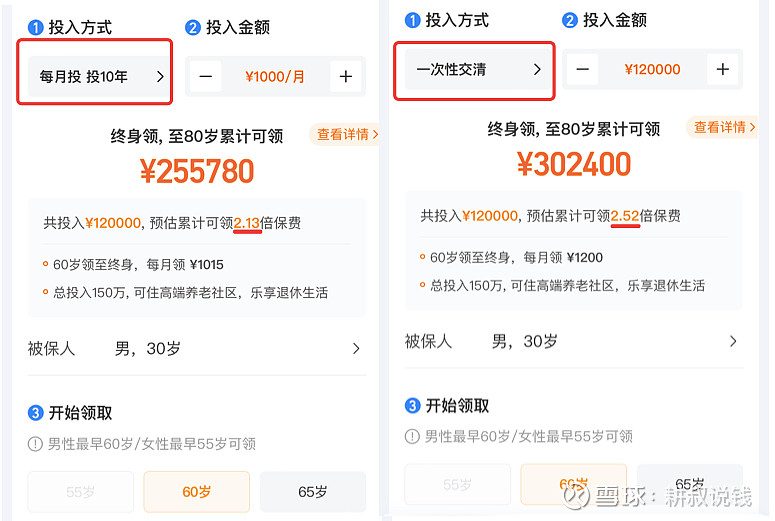

100元/月起相当于没门槛啦,绝大多数人都买得起,还支持灵活加保,产品的缴费期也有多种,大家可以结合自己的资金情况来安排,我的建议是:

① 普通工薪族:可以按月买、多年交,每月发工资后就存一笔,奖金、外快等随时加保,这样一来就能实现“强制储蓄”,未来养老也有依靠。

② 手头闲钱多:可以一次性买一笔,这样资金进入账户的时间长、复利久,未来能领的钱就更多啦,当然后面还可以加保。

太平e养添年养老年金险还有一剂“强心针”:腾讯微保联合央企太平人寿出品,前者是腾讯旗下的官方保险代理平台,服务超过1亿+用户,后者是注册资本超100亿的大牌保司,品牌实力杠杠的,完全可以放心买。

具体能领多少钱,大家可以自行测算,买得明明白白:

点击下方卡片即可了解

赚钱一阵子,消费一辈子,还是那句话:最靠谱的攒钱方法就是“先储蓄后消费”。接下来的春节置办年货、走亲访友、返乡车程、礼金红包等都免不了花钱,年终奖到手后大家最好先稳稳攒上一笔哦!

你的年终钱打算怎么安排呢?欢迎留言区分享好建议!