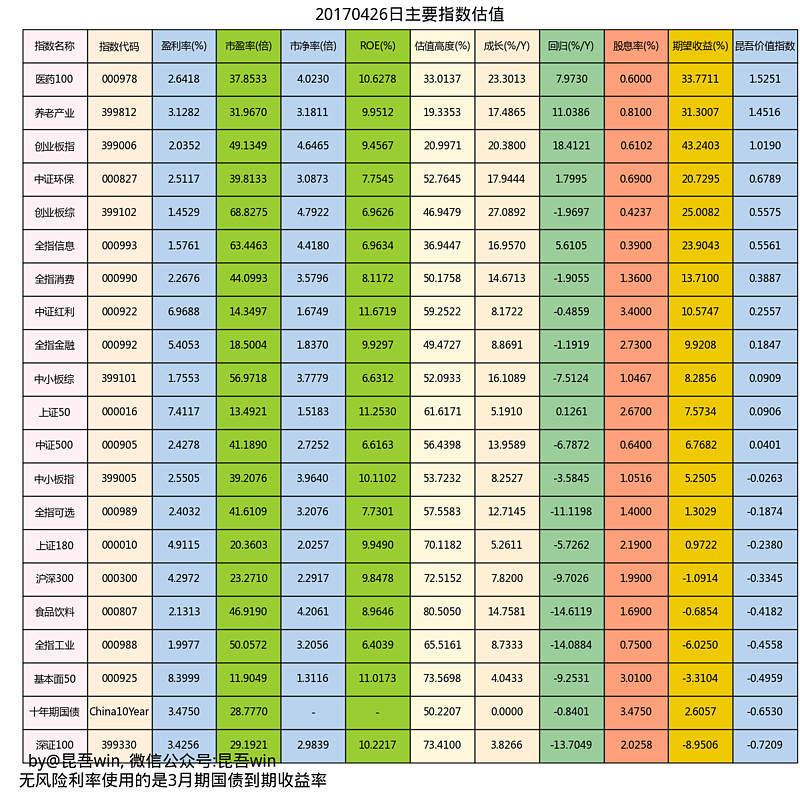

附上20170426日的主要指数估值,现在来逐项来讲一讲昆吾价值指数是怎么算出来的

市盈率、市净率

使用的等权算法,对于市值加权指数来其数值要比真实值高,因为A股小市值股票估值更高。

PE=股票数量/SUM(1/股票市盈率),对于亏损股票,用0表示1/股票市盈率

PB=股票数量/SUM(1/股票市净率)。

ROE = PB/PE,进行了微调。

SUM表示求和

估值高度

估值高度=0.67*HEIGHT(PB) + 0.33*HEGHT(PE)

估值高度表示指数当前的价格在历史中所处的位置,高度为60%表示目前的价格比历史上60%的时期要贵,估值高度越高,表示相对历史来说越贵。

注意:估值高度表示的是该指数历史上有多少比例的交易日比今天的价格更加便宜,而不是表示该指数最大可能下跌的幅度。

HEIGHT = 当前估值从小到大排列的位置/(统计的天数-1),位置是从0开始的,所以估值高度的值最小为0,最大为100%。

成长

度量指数的内在成长,相当于在市场和企业都没有发生太大变化的情况下长期投资该指数的年化收益率。计算公式如下:

成长=EXP(SLOPE(LOG(CLOSE), T)) - 1.0

SLOPE表示求线性回归的斜率,CLOSE表示指数的点位,T表示交易日期的序位,例如以20000101的T为0的话,那么20000101日T的值就是1/365.25,以此类推,每增加1天,T值增加1/365.25,LOG表示求自然对数,EXP表示指数。

不使用年化收益率的原因是防止泡沫时对指数的成长过度高估或者在估值洼地的时候对指数的成长过度低估。

回归

回归表示指数的估值回到历史平均的情况下当前的指数值会增长多少。

回归=0.67*EXP(LOG(当前市净率) - SVG(LOG(PB)) + 0.33*EXP(LOG(当前市盈率) - SVG(LOG(PE)) - 1.0

SVG表示求平均指,SVG(LOG(PE))表示求历史市盈率对数的平均值。

股息率

不用多说了吧,表示指数的现金分红与价格的比值,数据引用自中证指数网或者自己计算得出。

期望收益率

度量指数的可能年化收益

期望收益率=(1+成长)*(1+回归)*(1+0.8*股息率) - 1.0

第一部分(1+成长)表示指数的内在增长部分带来的收益率,第二个部分(1+回归)表示指数的估值(PE/PB)变化带来的收益率,第三个部分(1+股息率)表示指数的分红带来的收益率。

成长+估值变化+股息率就是投资指数带来收益的全部来源。

当然,这个公式暗含了一个假设就是指数的回归会在1年时间完成,但是考虑到指数不仅会出现低估,还会出现高估的时候,所以即使在1年内不能够完成价值回归,但是只要在高估的时候价格卖得足够高,还是可以将这部分收益补完。

波动率

度量指数的风险

波动率=STD(0.33*PE/当前市盈率+0.67*PB/当前市净率)

STD表示标准差,PE,PB表示历史统计数据中的市盈率和市净率

无风险利率

这里面使用的3个月期国债的到期收益率。

昆吾价值指数

昆吾价值指数=(预期收益率 - 2*无风险利率)/ 波动率

没有考虑的因素

这里的计算都考虑的是理想情况,有下列因素没有考虑:

1、指数基金的管理费、托管费、交易费等摩擦费用,

2、指数基金会有一定的现金仓位,这里也没有考虑现金仓位和股票申购赎回对指数收益率的影响,

3、没有考虑指数基金的申购费和赎回费。

假设

这里的计算使用了许多假设:

1、市场参与者结构不发生变化,

2、经济不发生长时间大规模恶化,企业的经营能力在长期情况下不发生变化,

3、历史会重复,指数的估值在价值附近波动。

市场的价格不变,一些指数的调仓收益就不会变化,例如中证红利持有100只股息率最高的股票,每次调仓的时候,某些股票就会因为价格上涨而被调出成本股或者降低权重,这就是所谓的高抛低吸产生的调仓收益;

经济环境不变 ,企业经营能力不变表示的是股票的内在成长不会变化;

历史会重复,估值在价值附近波动,便是我们能够以合适的价格卖掉给别人。

大家还有什么问题,可以问我哦。