| 发布于: 修改于: | Android | 转发:0 | 回复:18 | 喜欢:7 |

藏格现在提估值主要是靠铜,未来想要达到千亿估值必须靠锂。锂不会一直在10万徘徊的。

大股东减持虽说有需要资金兑现承诺等高尚理由,但如果觉得股价便宜,他完全可以抵押贷款,或想其它办法解决资金缺口,毕竟超百亿身价的大老板,不必为了区区小几万而贱卖本已占股不多的优质控股股份,肯定是觉得现价不便宜了…当然,跟A股无数垃圾相比,藏格还是值得我关注的股票,我声明自己目前已有一定底仓,没有看空,但也不想跟着画饼。

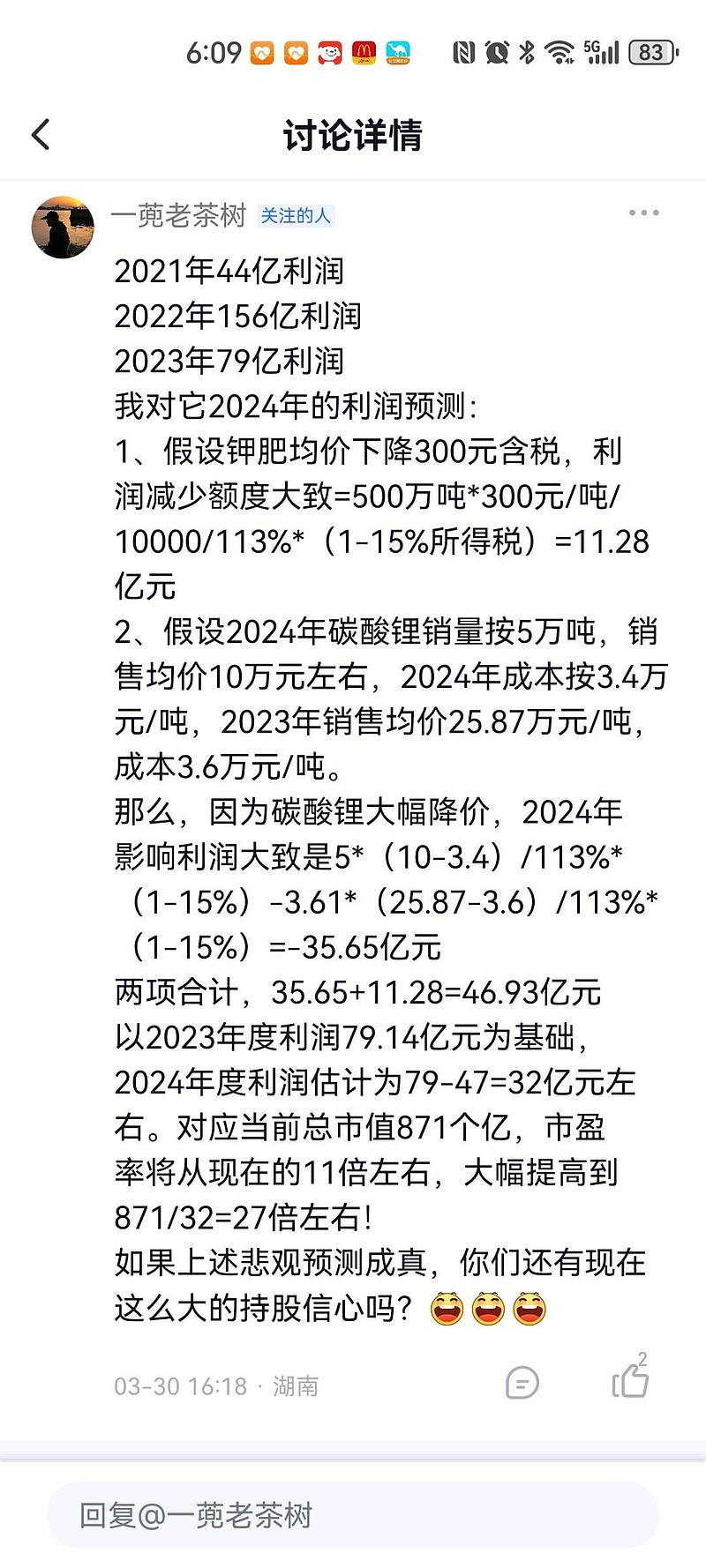

钾肥那块还勉强可以这样算,碳酸锂5万吨算多了,今年顶多4万吨,而且4万吨不是全是盐湖股份的,只占52%不到,所以利润降低应该在30亿左右,但23年计提了18亿矿业税,所以今年利润应该在60亿左右(假设产品价格维持到年底不变)

24年业绩是低谷是有共识的。

假设因有色金属炒作股价过高就兑现一部分,跌下来再接回。

假设股价波动不大就持有,分红再投入。

以上主要目的是增加股份数量。

Mark 一下,中报比对一下。我没持有,仅观察。

对,还是要把困难估计的更充分一点。

23年利润79研究清楚了吗?直接减少不合适。23年有一次性费用,而且24年碳酸锂到不了5万吨,而且碳酸锂权益只有51%。

没有考虑铜。

500亿市值确实空间不大。

利润下降这么多,所得税应该也要减少。上面这个计算好像有问题。还有铜矿的股权分红呢?