三是营运能力。营运能力应收、存货、固定资产、总资产周转率都比较优秀(我偷个懒,没做上市医药企业相关数据的对比,印象中是处于4分位的上游),尤其是上市以来一直是向好的趋势。

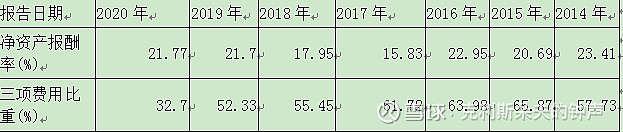

四是盈利能力。ROE除了2017年,都在20%以上,进入了优秀行列,但是2019年以后新冠核酸检测利润大幅度增长,为啥ROE没涨呢?结合净资产的增长率就明白了,ROE的分子分母都在同步增长,侧面说明某些净资产是无效的,企业没有条件或能力将净资产流动起来产生利润,想起什么了?想起企业有8个亿的交易性金融产品了吧,大部分赚取银行的理财收益,没有为股东创造额外的收益,这是一个扣分项。另外关注三项费用比重,真的是太高了,总体来说企业的利润创造,需要大量的成本去拓展,毛利润就是这样被吃掉的。再分项查看一下发现约40%的用于职工薪酬,30%是市场推广费用,财务费用基本可以忽略,说明企业属于拓展阶段,下一步需要观察这个比重,是否能用更小的人力成本、推广费用创造更多的利润,说明企业所在的市场成熟了。

最终是估值了,上次预估2020年凯普生物非新冠业务收入在9亿元左右,按照2019年前的平均净利润率18.78%左右,预计在1.7亿元左右,2021年预计在2亿元左右。凯普生物的PE倍数在25-47倍之间,对应的市值50~94亿元左右,简单外推三年,2024年利润在4亿元左右,对应市值在100亿元~188亿元左右。我将新冠核酸检测利润视为安全边际,不参与估值。目前市值93亿元,在保守估值区间的上沿,三年后可能翻番,也可能原地踏步,至于怎么抉择,就看个人了。