目前凯普生物的股票涨势真的是一步三回头,流传最广的原因就是凯普生物目前的主营业务收入来自于短期的核酸检测收入,不可持续,企业价值内在含金量不足,所以相对来说现在的价格是高估的。到底凯普生物的收入是否可持续,我们就来具体分析一下。

一、先看市场空间。

凯普生物的主要业务集中两个方面,一是分子诊断行业,是IVD(体外诊断产品)的重要子行业,很多同学把这两个等同。二是ICL(第三方医学实验室)。这两个业务是相辅相成的,可以理解为中国移动的订制手机,手机搭配通讯费。那这两个业务能不能分开呢?当然可以,你可以“带机入网”(外购部分检测产品,单独提供检验服务),也可以单纯销售分子诊断产品。

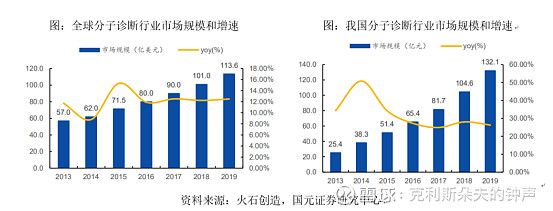

财报显示的我国分子诊断行业2013 年 -2019 年全球分子诊断市场规模由 57 亿美元增长至 113.6 亿美元,年复合增长率为 12.18% 。 2013 年 -2019 年,我国分子诊断市场规模由 25.4 亿元增长至 132.1 亿元,年复合增长率达到 31.63% 。虽然国内市场规模仅占全球总规模的 16.86% ,但是增速约为全球增速的 2.6 倍。说明凯普生物赛道增长速度快,空间潜力大,但是具体到凯普生物的现有生殖健康、两癌、新生儿检测等方面确没有明确的阐述,比较鸡贼。换个角度凯普生物也有一定的基础能力去进入其他分子诊断行业细分市场,也是凯普未来的潜在增长点。个人想法,就现有业务来讲,国家一方面在提倡优生优育,另外一方面个人观念的改变比较重视健康(人各方面都满足了,就像古代帝王一样追求长寿,享受这些的时间长一些),所以这个细分行业的增速不会低于行业增速,受生育率下降的影响可能降低相关产品的检查收入,老龄化加剧将拉动宫颈癌检测的需求,但是具体的空间容量大概占比多少?天花板在哪里,个人不专业不好估算。

二、销售收入增长速度

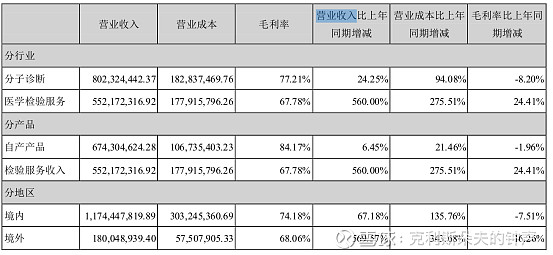

主营业务收入逐年增长,年均复合增长率32%,个人建议分成两个部分。一个是2019年疫情发生之前,探究其原有业务的增长速度,2012年的13901增长至2019年的72939,年均复合增长率26%。另外一个就是新冠疫情对业务的拉动作用,2020年到今年,具体到新冠检测收入占比多少,我查了相关资料没有确切的数据,有的网友直接把检测服务收入视为新冠核酸收入,我认为是不妥的,因为其中包含了原有业务收入,而且与外购的产品、试剂和仪器有所抵销。例如19年收入中,体外诊断试剂有7.2亿元收入,检测服务收入有0.9亿元收入,分部间抵销0.9亿元。

2020年财报显示,公司实现营业总收入135,449.68 万元,比去年同期增长85.70%;报告期内,公司自产产品实现销售收入67,430.46 万元,同比增长6.45%;外购仪器、试剂、耗材等实现销售收入12,801.98万元,同比增长943.32%;实现医学检验服务收入55,217.23万元,同比增长560.00%。个人猜想外购仪器、试剂、耗材业务是在19年以后的报表中出现的,另外19年分部间抵销金额与医学检测服务基本相等,2020年抵销的余额应该是新冠检测收入,因此估计新冠检测收入应该在4.1-4.5亿元之间,推测凯普生物原来业务收入应该在9个亿左右增长了23%,也符合按照之前原有业务增长率26%的推算。

总体来看,凯普生物除了新冠疫情检测带来的临时性增长,其原有基础性业务本身也在增长,下一步继续分析利润,看刨除新冠检测的临时利润,企业价值是否高估?