二、企业质量量化分析

一是竞争力。08-19年平均毛利率31%;赊销比率在下降,同时应付/应收的比值在19年首次超过1,说明企业议价能力提升。

二是营运质量。总资产、固定资产周转率都在提升,说明产能利用率,运营效率都在提升。存货周转率下降是因为囤积纸浆。

三是增长情况。净利润增长速度快于主营业务收入增长速度,高效高质增长。

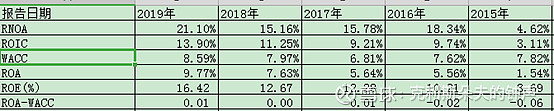

四是盈利能力。经营性资产、净资产、总资产、投资资本收益率都在上升,尤其是经营性资产收益率提升较快,变动6个点。18年起总资产收益率才高于加权平均资本成本,说明在18年以前整个企业回报状况不佳。

@@四、企业投资回报

一是价值增长回报。巴菲特说长期看投资回报率基本等同于ROE,企业10年平均ROE为12.16%,至上市起年均回报率约13%,高于同期沪深300回报率约4个点。

二是股利回报。08年-15年企业扩产没有进行现金分红,10年分红率约0.73%。

五、企业估值

一是相对估值。目前市盈率33倍左右,高于恒安国际13倍,维达国际15倍的市盈率;ROE高于维达17%,低于恒安24%;营收增长率18%高于维达7%,恒安-15%,A股流动性较港股高,有一定的溢价,结合营收增长率是2倍左右,相对估值约20-25左右比较适合,ZH,对应股价约18-21元左右。

二是绝对估值。根据剩余收益估值法,绝对估值在160亿-190亿元之间,对应股价约12-15元之间。

建议在20元以下就可以逐步建仓,保守派在18元开始建仓更为合适,跌至15元以下以下可以重仓。