不計貿易戰這些因素, 可以說這份業績是因OFAC打算制裁陰霾下的句號.

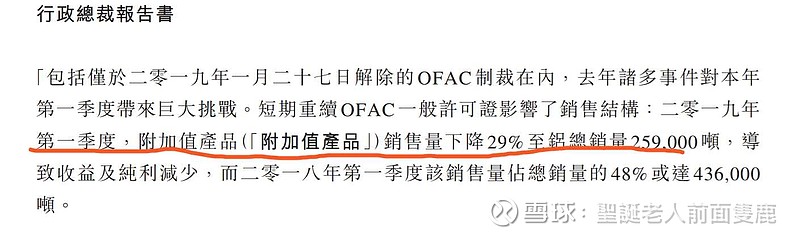

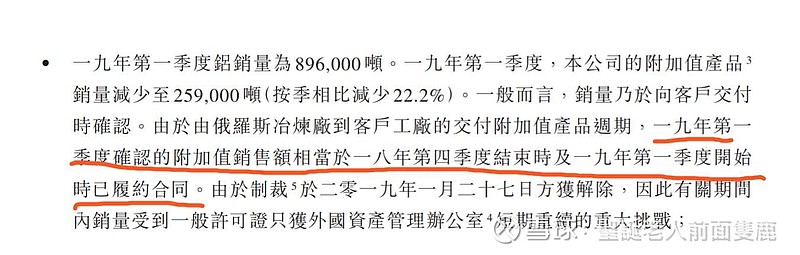

"一九年第一季度確認的附加值銷售額相當於一八年第四季度結束時及一九年第一季度開始

時已履約合同" - 即當是11月到1月左右的銷售額吧.

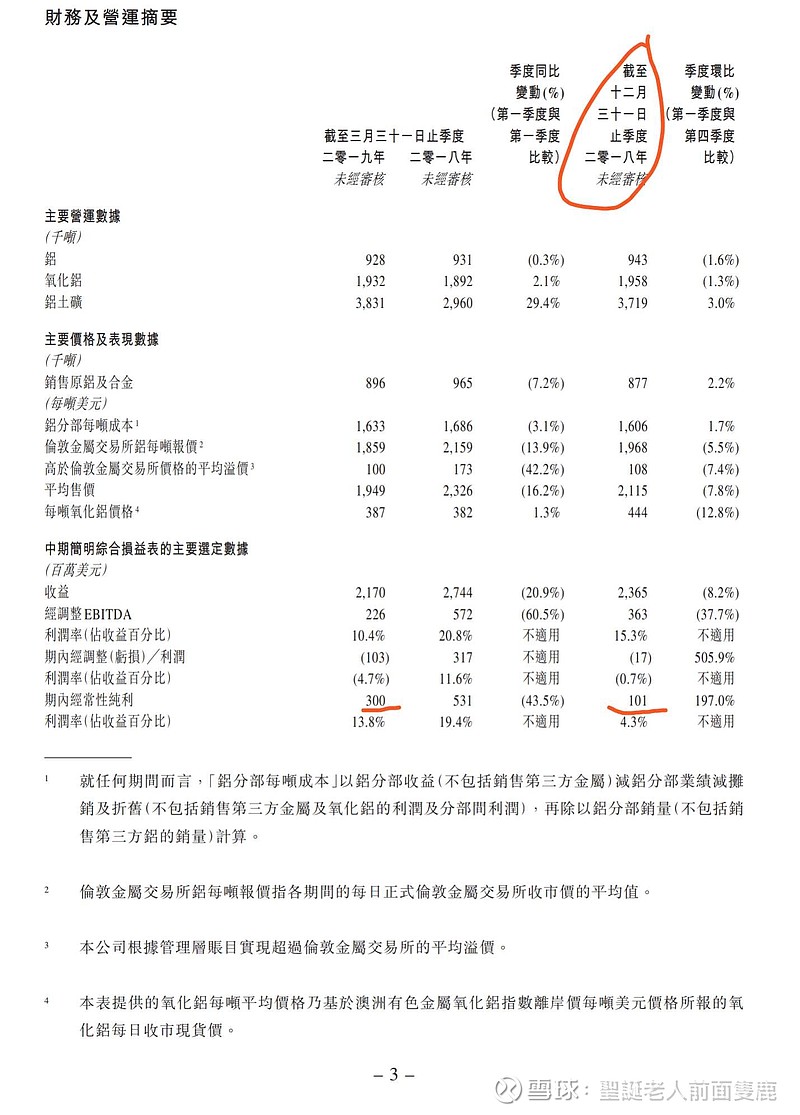

再比上季度Q4那份業績, 今季期內經常性純利為3億美元(主要計入俄鎳收入, 俄鎳幫忙賺了很多), 比上季1億同樣已高出2億.

到第二季度, 計回第一季度末第二季度初(2月到4月), 加上俄鎳貢獻, 純利4-5億應該沒問題(就算加入鋁價鈀金價回調因素, 也應該不差於本季3億).

18年2個季度受禁影響(首2季好, 後2季差), 今年只1個季度受禁影響(首季差, 後3季度好), 乘一下, 再加上俄鎳幫助(比上年貢獻大), 全年業績應該不會比上年差.

我很粗鬆的想法, 大家覺得呢?