一、前言

在水电行业中,除了行业标杆长江电力,还有另一家知名度很高的企业,在市场上以“成长性好”、“有提价潜力”而被众多投资者津津乐道。2023年,是A股投资者迷茫、失落的一年,也是其他很多公司跌落神坛的一年。但正是在这样的一年中,这家公司的市值从不到1200亿,一路升至最高1600亿,伴随着高股息资产的牛市高歌猛进。

它就是我们今天的主角—上海证券交易所—600025—华能水电。

注:本文中,华能水电的简称为“华水”

图 1 华能水电股价走势(2022-2023)

不过,在涨了这么多之后,最显而易见的问题就是,华能水电是否已经高估?除此之外,我相信还有很多投资者有以下这些疑问:市场对华能水电成长性的预期是否真的能兑现?这家公司的资产质量究竟如何?华能水电与长江电力有哪些共性和差异?

带着这些问题,让我们开始一步一步探索这个2023年的明星股……

二、行业分析

有关行业的分析本文就略过了,因为华能水电和长江电力同属水电行业,大部分内容是完全重复的,感兴趣的读者直接回看长江电力的文章即可:长江电力价值分析(一):核心竞争力

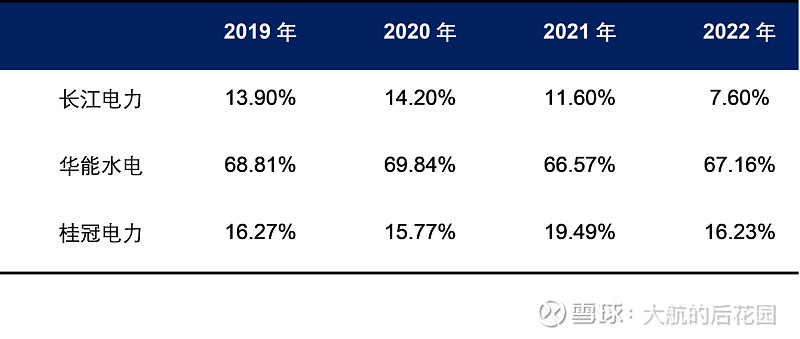

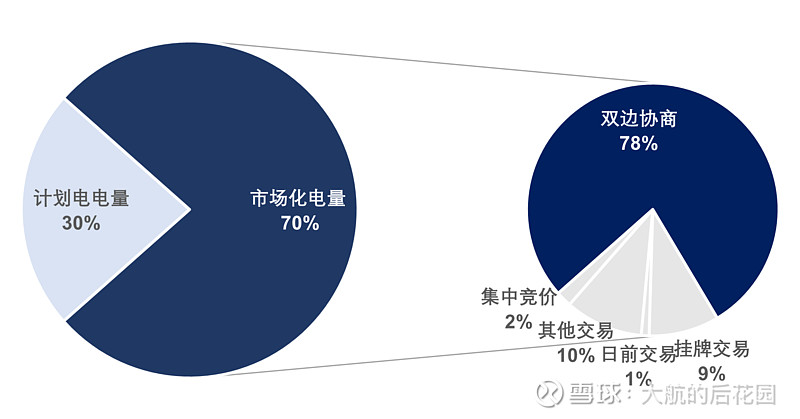

不过,有一点倒是需要单独强调。在长江电力的分析文章中,我曾经提到过,目前很多水电公司市场化程度并不高。但是,华能水电是个例外,华能水电大部分的业务位于中国云南省,而云南省恰好又是市场化程度最高的省份。

根据长江证券之前的研究报告,云南省市场化电量的占比可以达到70%左右,具体形式以双边协商为主。

正因如此,华能水电的市场化电量占比一直显著高于同行。市场化比例高,意味着弹性大、波动大。我们在拆解、预测华能水电收入量价关系的时候,需要时刻记住这一点。

表 1 水电上市公司市场电比例

图 2 云南省电能交易各模式占比

(数据来源:长江证券研究报告《一文看懂我国电价机制》)

三、公司概况

(一)公司发展简史

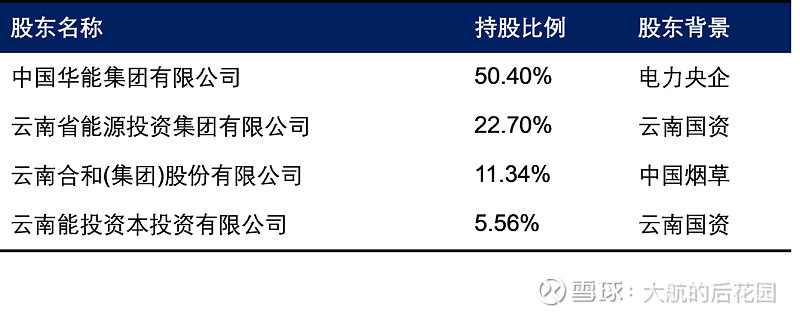

华能水电的大股东是华能集团,实际控制人是国资委,华能水电可以看作属央企的二级子公司。根据公司2023年三季报,华能集团的持股比例为50.4%,属于控股股东。除了华能集团之外,云南本地国资以及云南中烟也是华能水电的重要股东。云南本地国资通过云南省能源投资集团(云能投)持股,而云南中烟通过合和集团持股。

表 2 华能水电主要股东

(数据来源:华能水电2023年三季报)

华能集团是中国电力行业的骨干央企,创立于1985年,也是五大发电集团之一。2022年,华能集团的可控发电装机规模已超过2.2亿千瓦,并拥有1亿吨煤炭产能。2022年《财富》杂志发布的全球500强企业榜单显示,华能集团排名第215位,领先于五大发电集团中的电投、华电、大唐,仅次于国家能源集团。

而我们今天分析的华能水电正是华能集团旗下唯一的水电上市公司,掌握着集团大部分水电资源。接下来我们将目光聚焦到华能水电之上……

华能水电的前身是云南澜沧江水电开发有限公司(澜沧江有限),成立于2001年,成立之初就以澜沧江水电开发作为主业。

说起“澜沧江”,可能绝大多数人知道这个名字,但是没有什么感觉……但其实澜沧江的境外段有一个更加耳熟能详的名字:湄公河。这条河流本被誉为“东方多瑙河”,但十几年前因为金三角地区的“湄公河惨案”和后来的电影《湄公河行动》而被大众熟知,从此“湄公河”三个字多多少少让人感到害怕……

扯远了……在澜沧江有限在刚刚成立时,中国正处于电力市场化改革的前夜,发电厂和电网都归属于国家电力公司统一管理,刚刚提到的华能集团只是国家电力公司的一个子公司。因此,国家电力公司掌握着澜沧江有限的大部分股权,直接与间接持股比例合计达到56%,剩余的44%股权则归属于云南省地方国资以及云南中烟。

2002年,中国正式拉开第一轮电力体制改革的大幕,命运的齿轮开始转动……在这轮改革中,国家电力公司的发电业务和电网业务被拆分,电网业务被归口到国网和南网,发电业务被拆分到几大发电集团。我们的澜沧江有限就在此时被划归到华能集团,后者自然而然地继承了国家电力公司的大股东地位。

当时,澜沧江的水电开发还处于非常初期的阶段,只有下游少部分水电资源得到开发,分别是华能集团旗下的漫湾水电站,以及国投集团旗下的大朝山水电站(华能集团作为小股东持股10%)。

华能集团取得澜沧江有限的控股地位后,自然而然就开始进行内部的资源整合,很快就将漫湾水电站整合进新生的澜沧江有限,但大朝山水电站的大股东一直仍是国投集团,一直到现在都没能整合进澜沧江有限(华能水电)。

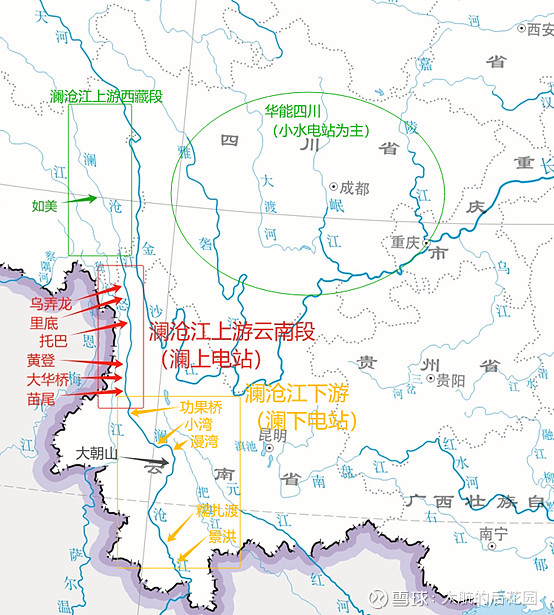

在澜沧江有限成立之初的十年间,正是澜沧江水电开发最快的时期。到2013年,景洪、小湾、功果桥、糯扎渡、龙开口五座澜沧江下游水电站(澜下电站)先后建成投运。

澜下电站的规模较大,光是小湾和糯扎渡两个多年调节电站的合计装机就可以达到1000万千瓦。澜下电站生产的电量会并入云南电网,因此影响澜下电站的最主要因素是本地电力市场需求、本地市场定价模式。

注:通过比较水库容量大小和多年平均来水量,水电站调节能力可以划分为日调节、月调节、季调节、年调节和多年调节水电站,多年调节电站可以将丰水年的多余水量蓄存起来,用以提高枯水年的供水量,平滑来水波动,提升发电量。

在此期间,国家能源局也正式明确,澜沧江干流水能资源开发权归属于澜沧江有限,这意味着在澜沧江下游资源开发完毕后,澜沧江有限可以名正言顺地开发云南、西藏的澜沧江上游水电资源,大大拓宽了公司发展空间。

在澜沧江水电资源之外,华能集团也开始将其他流域的水电项目向澜沧江有限整合。2013年6月,华能集团将持有的23%金沙江中游水电开发公司(金中公司)的股权用于对澜沧江有限的增资,后者开始涉足金沙江的水电项目。

由于金中公司的大股东是华电集团,通过金中公司这个通道,澜沧江有限只是金中公司旗下水电站的参股股东。但需要注意的是,虽然这家公司名字叫做“金沙江中游水电开发公司”,但其实它手中的水电站只是金沙江中游水电站的一部分,主要是龙盘、两家人、梨园、阿海这四座水电站。

而金沙江中游其他水电站的控制权分散在很多主体手中,包括华电、华能、大唐,以及民营企业汉能集团,股权结构相对复杂……这里面,澜沧江有限能控制的电站是龙开口电站。

随着澜沧江下游水电站的全面投产,再加上华能集团水电资产的持续注入,澜沧江有限逐步成长为一个成熟的水电企业,开始迈出筹备上市的步伐。2015年,澜沧江有限整体变更为股份公司,同时更名为“华能澜沧江水电股份有限公司”,也就是我们现在所熟悉的“华能水电”,此后于2017年成功上市。

上市时,华能水电被定位为“华能集团水电业务最终整合的唯一平台”,明确了华能水电资产注入的预期。

上市之后,华能水电加快了澜沧江上游电站(澜上电站)的建设进度。2019年,乌弄龙、里底、黄登、大华桥、苗尾五座澜沧江上游云南段的大电站已经投产发电。截至2023年6月底,公司总装机容量为2433.28万千瓦,规模仅次于我们之前分析过的长江电力,后者的装机规模达到7180万千瓦。

与澜下电站不同的是,澜上电站产出的电能会直接进入南方电网,通过特高压向广东送电,上网电价高于云南市场化交易电价。

2023年三季度,华能集团兑现了水电资产整合的承诺,华能水电以现金收购的模式获取了华能集团在四川区域的水电业务(华能四川),耗资85.79亿元。依据华能四川审计报告(9月7日公布),华能四川2022年的归母净利润4.33亿。本次收购价格的“静态市盈率”约为19.8倍,与华能水电自身估值差不多。通过本次收购,华能水电的装机规模增大了265.1万千瓦。

不过,与云南澜沧江水电项目不同的是,华能四川的水电站基本都是小电站,已投运的电站装机规模均在30万千瓦以下。

到这里,经过20余年的发展,华能水电已经形成以云南为核心,覆盖四川、西藏、缅甸、柬埔寨的庞大水电版图。目前,华能水电在开发的水电项目主要是托巴水电站(澜沧江上游云南段),以及四川硬梁包水电站(四川大渡河),预计将于近两年投产。

此外,西藏段的如美水电站、云南段的古水水电站也已经开工建设,预计会在未来10年投运。

图 3 华能水电电站分布版图

(二)其他业务

除了水电业务,华能水电旗下还有一些风电、光伏的新能源业务。截至2022年底,公司风电、光伏装机规模为61.5万千瓦。根据公司规划,未来将以澜沧江水电项目为依托,采用“风光水储一体化”发展模式,在澜沧江云南段、西藏段建设“双千万千瓦”清洁能源基地。

所谓“双千万千瓦”,华能水电在之前的公告中做过解释,指的是1000万千瓦水电站加上1000万千瓦光伏电站。

注:公告指【2021-032】华能澜沧江水电股份有限公司关于开展澜沧江上游西藏段项目前期工作的公告

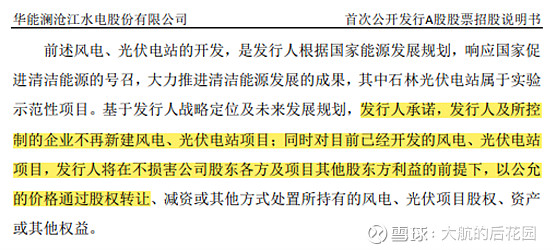

但是,目前华能水电的风电、光伏项目还处于非常初期的发展阶段。而且从过去几年的年报来看,公司是从“十四五”时期才开始重视风光项目的发展和布局,此前曾一度表示要剥离风电、光伏项目。比如在招股说明书中,华能水电是这样说的:

从公司调整战略的时间点来看,我估计商业上的考虑是次要的,更大的意义在于响应国家“双碳”战略。反映到投资上,风电、光伏项目肯定存在价值,但不应设定太高的预期,我个人觉得项目规模、建设进度、经济效益还存在很多变数。分析华能水电时,关注水电项目就基本足够了。

(三)小结

与长江电力类似,华能水电也享受较低的发电成本,以及优先上网的消纳确定性,在与火电的竞争中具有显著优势。同时,在来水水源方面,长江电力和华能水电都比较单一。长江电力的来水几乎全部取决于金沙江中上游以及雅砻江;华能水电的来水大部分取决于澜沧江,但也有一定比例的小电站分布在云南、四川的各个河流之上。

与长江电力第一个不同之处是,华能水电的水电项目小而多。长江电力一共只有6个电站,但有5个水电站的装机量位于世界前十。华能水电光在澜沧江干流上就有十余座水电站,如果大大小小水电站全部加起来,我估计应该有40多座电站……在日常运营时,长江电力会更加集约,管理效率更高,有助于控制度电成本。

与长江电力第二个不同之处是,华能水电的市场电比例很高。这个差异会给华能水电的度电收入带来非常大的影响,具体内容后面会分析。

与长江电力第三个不同之处是,华能水电更聚焦于省内市场。长江电力的6座巨型电站不仅给湖北、云南、四川本地供电,同时也会向江浙沪、广东等发达省份供电,终端用户覆盖范围极广。华能水电的大部分产能集中于澜下电站,向广东送电的澜上电站的电量占比并不算高。澜下电站和澜沧江以外其他电站的购电方主要是云南电网,受省内用电供需格局的影响自然更大。

到这里,华能水电的公司故事就讲完了,但这只是华能水电的“分析前奏”。经过本文的“热身”,下一篇文章,我们将走入华能水电的三张报表,将公司家底说清道明~