一、分析思路

借季报披露的机遇,跟踪锂电产业各个细分领域的最新动态,是为了从行业的视角评估宁德时代的竞争优势,看看宁德时代是否还是锂电行业内最好的投资标的。这一次跟踪锂电行业的三季报,主要从价值链,毛利率、净利率及其变化,资本开支等方面入手分析。

价值链反映的是产业链价值分配格局,在一个产业链中,创造最大价值、对产品最重要的产业链环节往往能获取更大的收入及利润占比,长期来看更容易涌现出具备议价权的龙头企业。

各个细分领域的毛利率、净利率反映的是各领域当前的利润空间,利润率较高的领域往往有着更高的“超额收益”,会吸引社会资本入局。如果一个相对高利润的细分领域没能吸引太多资本,那很可能说明这个领域存在进入壁垒,具体会体现为技术、规模、成本等方面的差异。

毛利率和净利率的变化速度能够反映供需格局变化速度,这与议价权、行业门槛也有一定联系。通常来说,如果某个细分领域的利润率变化幅度很大,那就说明这个行业的供给弹性较小,经营业绩就会呈现非常明显的周期性特征。

资本开支能够帮助我们预判未来的竞争格局,进而反映未来的“内卷”程度以及行业盈利能力。如果可以的话,我们希望尽可能规避掉资本开支增速太快的细分领域。此外,如同前面所说,将资本开支与毛利率、净利率结合分析,可以反映行业的进入壁垒。

二、价值链分析

价值链分析主要从各个细分领域占整个行业营收、利润比例出发,找到整个产业链中创造最大价值的环节。大体上来说,新能源汽车的产业链包括上游的锂矿、碳酸锂,中游的电芯材料及电池制造,以及下游的整车制造。

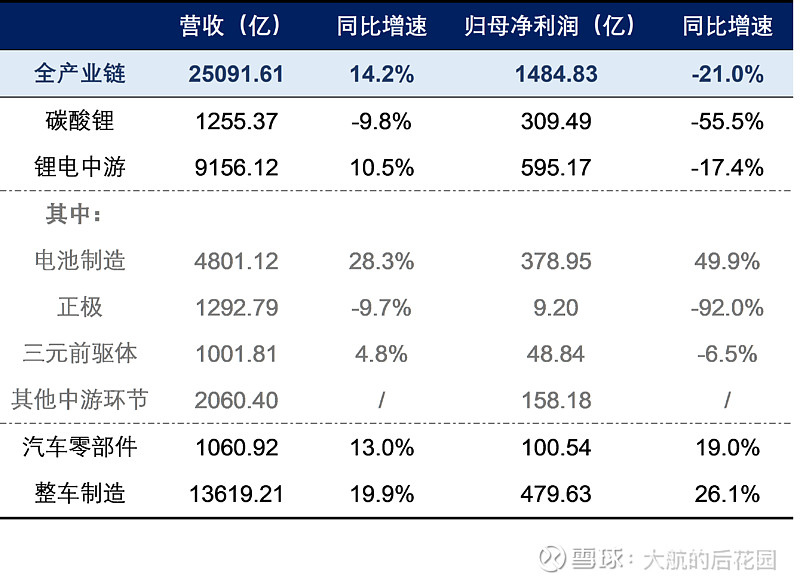

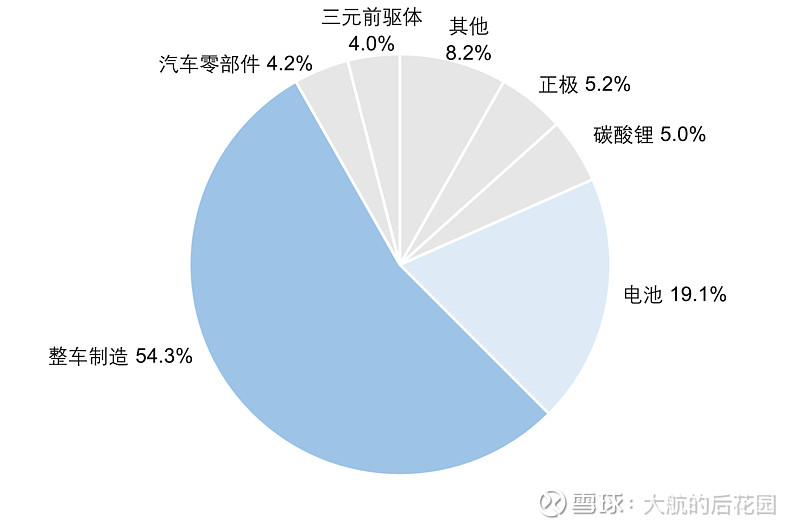

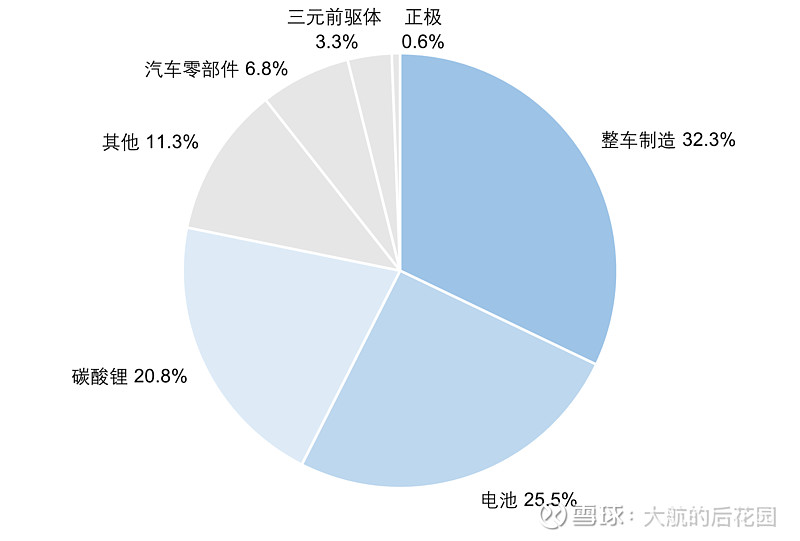

根据东吴证券给出的统计数据,新能源汽车的主要细分领域在今年前三季度的营收、利润占比如下:

从营收的角度来看,整车制造和电池制造的占比相对高一些,分别占比54.3%和19.1%。从归母净利润的角度来看,依然是整车制造和电池制造的占比更高,分别为32.3%和25.5%。

我们能得到的第一个结论是,整车制造和电池制造两个环节是锂电产业链中最重要的两个环节。只有这两个环节能够承载起锂电巨头,我们非常熟知的两个万亿巨头就“恰好”都来自于这两个行业,一个是“整车+电池”的比亚迪,另一个是“电池+上游布局”的宁德时代。

我们能得到的第二个结论是,电池制造环节的竞争格局比整车制造更好。锂电产业下游的整车制造使用54.3%的营收创造了32.3%的利润,说明整车环节利润率的平均水平明显低于全行业平均。相比之下,电池制造环节只用了19.1%的营收就创造了25.5%的利润,说明电池制造环节的议价权在整个产业链中处于优势。

三、利润率

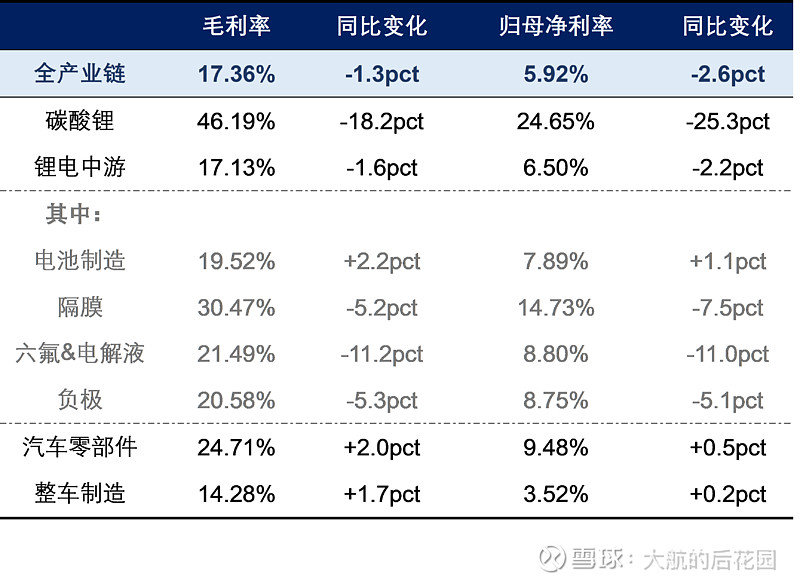

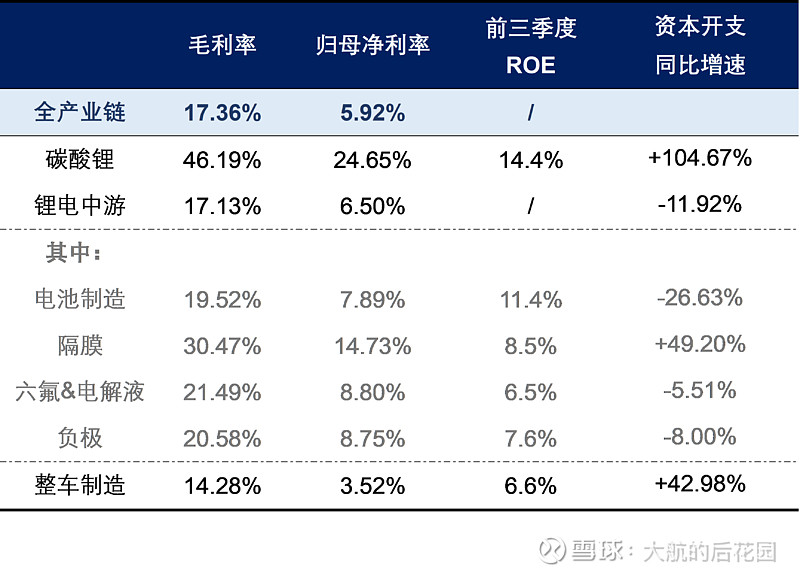

接下来我们看一看锂电产业链不同细分领域前三季度的毛利率、净利率情况,看看哪些领域对产业投资方显得“更加诱人”;由于锂电中游的细分领域实在太多,我在表格中就不一一列举了,仅仅列出利润率高于中游平均水平的细分领域。

首先,上游的碳酸锂是目前产业链利润率最高的环节。如果基于当前的盈利能力,产业资本会有很强的意愿切入这一赛道,扩大对上游材料生产。如果上游碳酸锂的进入门槛不高,或者现有锂矿很容易实现放量,那相应的资本开支也会比较高。但在过去的一年中,上游的利润率下滑很快,净利率下滑幅度超过了20个百分点。由于价格由市场供求决定,因此这就说明两个问题:第一,上游材料很可能并不稀缺,很容易实现放量;第二,上游碳酸锂面对下游客户并没有什么议价权,风吹草动之下,盈利能力会有明显波动。

在锂电中游环节之中,除了宁德时代所在的电池环节之外,隔膜、负极、电解液的利润率高于行业的平均水平,这几个环节也相对更容易吸引产业资本的新增投资。从毛利率波动的敏感性来看,六氟磷酸锂及电解液的波动相对更为剧烈,周期性更为明显。

从整个产业链来看,我们会发现,利润率回升的领域都集中于下游,而上游的毛利率、净利率都在下降。今年前三季度,只有整车、汽车零部件、电池制造三个偏下游的环节利润率在提升。这说明各个产业链环节的供需格局已经出现了一些变化:过去几年间,“扩产过快”的行业集中在“电池制造之前的中上游环节”,这些领域的供给弹性更大,扩产门槛可能相对低一些。

四、资本开支

分析资本开支对于新能源汽车这种处于快速成长期的行业显得尤为重要。在跑马圈地的过程中,大企业为了抢占未来的市场份额,会倾向于将自己的扩张计划设定的比市场扩容速度更快。这种企业个体的行为一旦被投射到整体之中,就会很容易演变出供过于求的供需格局,侵蚀未来利润预期,增加企业持续运营的风险。如果可以的话,尽量选择那些扩张没那么激进的细分领域……

我们将目光聚焦到之前已经筛选出的细分领域之中,看看他们的资本开支表现:

首先,上游碳酸锂、中游隔膜、下游整车制造的资本开支正在快速增长,投资的激进程度比去年还要高。这说明,这些行业未来“供过于求”的风险有所增加,竞争趋向于激烈,相关企业的盈利能力有比较明显的下滑风险,即使目前的盈利能力较好,也应当谨慎投资,开展更详细的测算。

电池制造、电解液、负极的资本开支有所下降,其中电池制造环节的降幅最大。我们发现,虽然毛利率、净利率高于行业平均水平,但是电池环节的扩产积极性有所下降,产业资本没有去年那么激进。我认为,这背后就是我之前提到的龙头优势,并没有那么多公司想要和这哥俩竞争。从今年三季报的情况来看,电池制造环节的竞争预期并没有变得更差。

五、聚焦电池制造

在电池制造领域中,根据今年三季报展现的情况,宁德时代相比于其他公司依然有较为明显的优势:

首先是净资产收益率的优势,根据我们的统计,面对同样的环境,宁德时代前三季度加权ROE是18.25%,而刨除宁德时代之后,按照营业收入作为权重计算其他电池企业的加权ROE平均值只有6.07%……宁德时代的净资产收益率表明,公司拥有其他电池企业难以复制的竞争优势,我认为这是研发技术、规模效应、制造能力的综合结果。

第二是毛利率、净利率的优势,宁德时代前三季度毛利率为21.92%,销售净利率为11.03%。如果刨除宁德时代,其他企业的平均毛利率只有15.77%,平均销售净利率更是只有3.53%。

第三是业绩增速的优势,今年前三季度,宁德时代营收同比增速为40.10%,跑赢行业整体水平11.76个百分点;归母净利润同比增速为77.05%,跑赢行业整体水平27.19个百分点……这说明,宁德时代的经营韧性也很强,顶住了行业“供过于求”的第一波冲击,我相信这与公司管理水平、技术优势密不可分。

当我们将镜头从宁德时代单个公司拉到细分领域甚至整个行业时,不难发现,宁德时代依然是新能源汽车行业最耀眼的一颗星。最后,我用简单的几句话总结这篇文章的核心结论:

从市场空间看,只有电池制造和整车制造能够支撑起平台型的大型企业,但电池制造环节无论是竞争格局还是盈利能力都好于整车制造环节。

如果我们将电池制造与其他盈利能力较强的细分环节比较,我们会发现,电池制造未来的竞争压力很可能会小于锂矿、隔膜、负极、电解液等细分领域。

在电池制造领域中,宁德时代在多个维度上都体现出极强的竞争能力,二线锂电厂商暂时不具备挑战宁德时代的能力。

综上所述,通过与整个行业三季报情况的交叉验证,我认为之前宁德时代三季报的分析结论没有什么问题,无需修改投资决策。