前情回顾

在美的第一篇分析中(美的集团第一篇:从家电走向制造巨头),我曾提出三个要研究的问题。

第一,家电龙头持续获得高ROE的护城河是什么?

第二,白色家电巨头之间有什么异同?

第三,怎样看待美的未来的发展空间?

针对第一个问题:

基于大家电长生命周期的特质,消费者会优先考虑他们认为可靠的品牌,单纯用价格优势很难攻破消费者的心智,这是大家电龙头企业的护城河。美的集团的技术和品牌完全能够抵御行业二线公司的竞争,但对标顶尖高端市场,美的品牌及产品还有提升优化空间。在小家电领域,美的制造能力非常强,能够在具有长期稳定需求的赛道中,提供最具性价比的产品,我认为这也是美的产品线最多元的根本原因,未来美的依然具有产品扩张的能力。

针对第二个问题:

白色家电龙头公司的现金流情况都很好,产业链地位很强。虽然需要面对大宗商品价格的波动风险,但从历史实际表现来看,家电巨头的毛利率波动性不算很大,竞争格局和产品结构反而有更大的影响。从企业战略来看,美的和格力都在往更具科技属性的制造集团转型,而海尔持续深耕家电,以高端化、国际化、智能化牵引成长。美的集团的制造能力、运营效率最强,并且在家电行业内表现出较强的并购整合能力,相比于竞争对手,美的在多元化发展和品类扩张上有更大发展空间。

今天,我们将开始回答最后一个问题,看看各个业务线未来的发展空间~

一、智能家居事业群

1、空调板块

大家电主要就是三个品类:空调、冰箱、洗衣机。

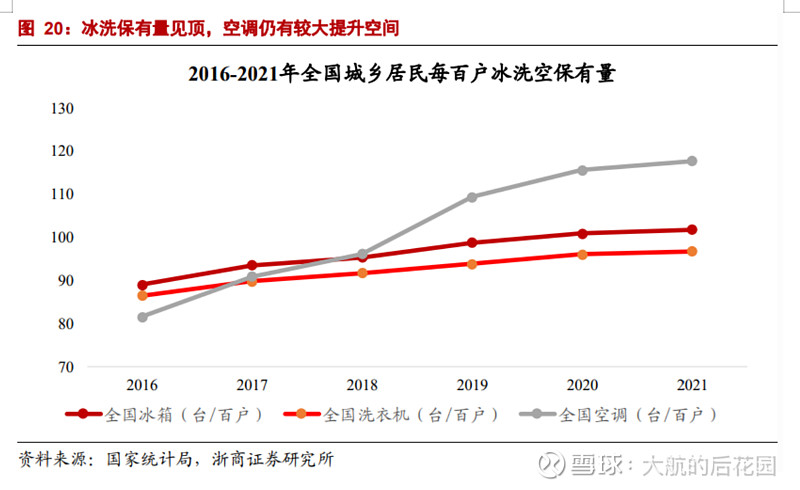

这里面,冰箱和洗衣机的发展阶段比较类似,而空调的发展阶段不太一样。这一点很多研报和分析者都写到过,那就是空调的渗透率提升空间比冰箱和洗衣机更大。

一般来说,一户家庭之中只有一台洗衣机,大多数家庭只会配置一台冰箱。但是对于具有一定消费能力的群体来说,一户家庭往往会有多个空调。

目前,百户家庭冰箱和洗衣机的保有量已经接近100,相当于户均一台冰箱、洗衣机,市场空间已经接近饱和。而空调的情况不同,2021年,百户家庭空调保有量为120台左右,其中百户农村家庭空调保有量只有74台,还没有达到一户一台的水平。

之所以出现这种差异,我认为原因在于空调的刚需属性没有洗衣机和冰箱那么强。即便是物质充足的现在,对于天气比较舒适的地区,空调也是改善性需求。正因如此,空调需求和消费升级有一些关联。

未来,随着居民收入水平、生活水平不断提高,即使使用频率不高,很多人也愿意给家里加上一台空调。再加上现在的气候越来越异常,空调逐渐从“可选消费品”变为“必选消费品”。因此,我相信空调的渗透率还会持续上升,再加上存量空调的替换,空调这一赛道仍具备一定成长性(但不会太高)。

不过,空调赛道具有一定成长性并不意味着空调需求没有周期性。对于那些空调“可有可没有”的地区,居民购买空调是需要“契机”的,而这个“契机”一般就是买新房装修。随着城镇化率见顶,现在搬入新房的人基本都是为了改善住房,基于这种“改善生活”的心理,很多人就顺便装了个空调。

因此,房地产市场表现很容易影响空调渗透率的提升节奏。可能有些年份的空调渗透率增长就比较快,而有些年份的增长就比较慢,体现在空调销售上就出现比较明显的周期性。类似的,洗衣机、冰箱的存量更新也和房地产市场密切相关。

2022年,在经济增速下滑、房地产销售疲软的影响下,家电市场就出现了一轮比较明显的下行周期。根据《2022年中国家电行业年度报告》,家电行业国内销售规模为7307.2亿元,同比下降9.5%。空调、洗衣机、冰箱都出现了不同程度的下滑。我们要对家电行业的周期性有充分认知。

2、增长方式

除了空调渗透率的提升,家电行业还有没有别的增长方式?

我认为高端品牌、国际市场、套系集成、品类扩张是家电龙头企业增长的其他途径。

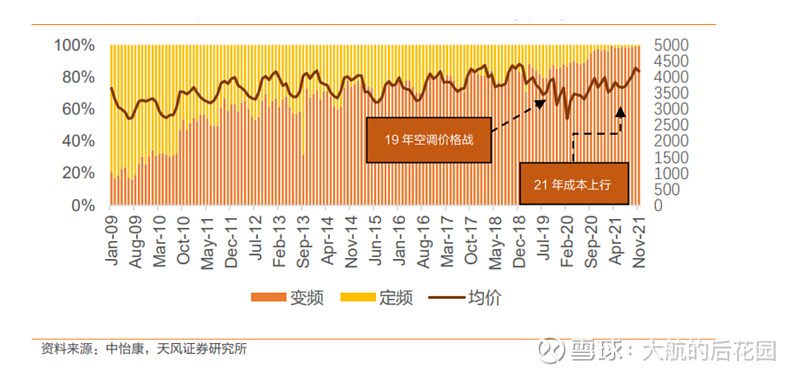

在过去十年主流品牌的竞争中,家电行业的平均价格并没有太大变化,产品价格并没有给企业增长提供动力。以空调行业为例,根据天风证券整理的数据,2009年空调均价在3000-4000的价格带,到了2021年均价仍然没有远离这一价格带……这说明,主流品牌的品牌提价能力是有限的。

在这种背景下,培育高端品牌是“曲线提价”的方式(直接拉到万元以上),高端家电品牌的本质在于将品牌和身份进行绑定,有那么一点圈层的味道。海尔在高端家电领域是比较领先的,前面提到过,卡萨帝零售规模已经突破300亿,海尔经验说明高端家电的增长逻辑是通顺的。

目前,美的高端品牌主要包括COLMO和东芝。美的高端品牌发展虽然落后于海尔,但是这几年的发展比较顺利,增速很快,可以期待。COLMO品牌2021年同比增速300%,2022年也实现接近翻倍的增长,销售额突破80亿。同期,国内东芝品牌零售额也超过20亿元,同比增长超过55%。此外,根据5月股东大会上得到的信息,东芝今年一季度增速依然超过100%。

在国际市场方面,家电企业的成长空间在于提升附加值,从“提供产能”蜕变为“提供品牌”。在国际化程度上,海尔的国际化水平最高,尤其在品牌方面有明显的优势。美的国际化规模也不小,有着能够支撑国际化发展的基本布局。

在上一篇文章(美的集团第四篇:从稳健中发现一个不足)中,我从毛利率出发,分析到美的牌的一个弱点,那就是高端化及品牌力对比顶级企业仍有差距。在当前情况下,我认为美的牌想要在海外提升价格带的难度比较高。美的想要推动海外自有品牌的增长,可能还需要靠东芝。目前,东芝在日本、东南亚、中东的发展情况还不错,但欧美市场的表现还不理想。

2022年,美的集团海外收入1426亿元,也就是200亿美元左右。在美的股东大会上,美的高管表示,海外业务发展目标是2027年达到350-400亿美元左右,目标对应的年化增长率在12%左右。如果单纯考虑家电业务,我个人推测海外增速目标也会在10%左右。

在套系集成方面,我个人认为“全套家电”的发展机遇在于“智能化”、“高端化”。

在家电这个使用场景下,单个家电的智能化可能不会带来多少溢价,但所有家电集成到一个智能平台具有一定的吸引力,智能化带来的便利性会随着联网设备的增加而加速上升(网络效应)。

在智能化的大背景下,客户本身也希望购买能够统一联网使用的家用电器,因此对品牌的选择会比过去更集中。在这一趋势之中,龙头家电企业受益程度更高。一方面,龙头企业的产品品类更全,套系更完整。另一方面,套系化比拼的不单纯是单个产品的产品力,而是公司从软件到硬件再到制造的综合能力。

从这个角度出发,凭借产品品类优势、制造能力优势、较完整的数字化转型,美的在几大家电龙头之中的受益程度最高。

此外,我认为高端化也会在一定程度上推动套系化的发展。前面已经提到过,高端品牌的本质在于品牌和身份标签的绑定,某种程度上带有一点社交属性,因此客户本身就会产生对品牌的粘性。

在品类扩张方面,我认为考验的主要是两方面能力,一个是制造能力,另一个就是收购整合能力。从历史表现来看,美的这两种能力都比较强。

美的能够在维持这么宽的产品线的同时,保持很高的运营效率,这就说明美的在柔性制造上有比较深的积累,进而打破规模效应的限制,这并不是每一个企业都能学的来的,因为这个过程比较反经济学……。

此外,美的在很多品类的市占率都能打到市场前列,这说明美的产品很好地契合了大众需求,这说明美的在用户需求分析、产品设计、技术、产品性价比等方面都做得不错,以上这些共同组成了美的的制造能力。

而在收购整合方面,历史数据表明美的在家电产业内的整合成效还是不错的。从国内市场来看,在美的收购小天鹅后,小天鹅目前一直稳居洗衣机市场第二,离海尔仅一步之遥。

而东芝的整合成效更加传奇,在美的收购前,东芝已经连续亏损了15年;美的整合之后,东芝不仅在两年内扭亏为盈,更是赶上了美的集团平均盈利水平。东芝的整合成效充分说明,美的模式可以在家电收购整合中得到复制,品类扩张更加容易。需要注意的是,这个结论不能外推到跨行业并购之中。

3、小家电

在美的集团第二篇分析中(美的集团第二篇:白电巨头,各有千秋)我提到,小家电是消费电器的主要组成部分。按照我的推算,小家电的销售规模预计在450亿左右,跟洗衣机的体量差不多,比冰箱的体量更大。

小家电这个赛道的竞争和迭代比大家电要激烈很多,而且极度零散。举个例子,主打“年轻时尚”的小熊电器就抓住了很多“精致需求”,满足各种各样的细分小场景,比如压面机、温奶器、奶瓶消毒器等等。

在这样的市场之中,美的应当专注到市场印证过、有稳定需求的成熟小家电上,做时间的朋友,发挥制造优势打造最具性价比的产品,不要过于追逐潮流和热点。

一方面,美的规模太大,决策流程相对比较长,在控制经营风险的同时也削弱了经营的灵活度。另一方面,很多小家电的潮流来得快去的也快,有些看似美好的场景实际上不实用,产品生命周期很短。这种产品更适合有网感、会炒作、擅长吸引年轻人的新生企业。

在美的股东大会上,王建国总也提到了美的决策机制稳健、网红产品生命周期短这两点,并指出美的将着重发展咖啡机这种稳健增长、需求长青的小家电品类,我个人是非常赞同的。

此外,在股东大会上,美的管理层也提到,2022年小家电业务走了一段弯路。2020年新冠疫情爆发之后,小家电行业在大众居家的影响下,出现了需求的爆发,涌现出很多产品创新和模式创新,美的也被裹挟进这一次浪潮之中。但最后发现,这一场所谓的“新消费浪潮”中,很多产品只是昙花一现。2022年,美的小家电关停并转了900多个SKU,这些业务总体约亏损2000多万元。

展望未来,可能小家电还会涌现出很多新兴品类,但我认为很多品类并不适合美的这种大体量、细水长流的行业龙头,“短平快”的一阵热潮更适合灵活的小企业来把握。由于美的在选择上存在一定限制,我保守推测,美的小家电板块增速会低于行业平均水平。

二、总结

1、伴随着居民生活水平的提升,空调渗透率仍有一定提升空间,因此空调板块仍具有一定成长性。但大家电的销售节奏会受到地产周期的影响,在给家电估值时要充分考虑周期下行风险。

2、高端品牌、国际市场、套系集成、品类扩张是大家电板块的其他增长方式。海尔在高端品牌和国际化发展已经处于领先地位。美的高端品牌的追赶速度很快;国际市场规模很大,并且已有清晰的发展目标,重点观察东芝在全球的发展进程。而凭借制造能力、品类优势、并购整合经验,美的在套系集成和品类扩张上较其他巨头具备竞争优势。

3、在小家电领域,由于决策机制较长及产品生命周期短,美的虽然能够凭借制造优势在成熟品类中取得竞争优势、市场地位,但难以在新兴品类的热潮中受益,对美的小家电的期待不宜过高。

4、综上所述,由于增长逻辑相对通顺,美的历史表现、发展趋势也不错,我判断美的集团智能家居板块整体上具备一定成长性,但增速预期不宜过高,年化增速维持在5%以上应该是比较有把握的。