前情回顾

在前两篇文章中,我们先是明确了分众传媒的重点研究问题:不可复制的竞争优势、周期属性、未来成长空间。随后在报表分析中发现,分众的现金流很好,账面拥有大量类现金资产,经营资产创造价值的能力很强。

然而,近年来公司迟迟没有扩大经营资产规模,仅从表面上看,这似乎进一步说明公司主业有丧失成长性的风险,要加强针对这一问题的研究。此外,利润表显示,营业收入和营业成本是造成分众传媒周期性的重要来源。今天,我们将从分众传媒2019年和2022年的周期性下滑出发,聊一聊我们该如何看待分众的周期属性。

一、两次周期下滑

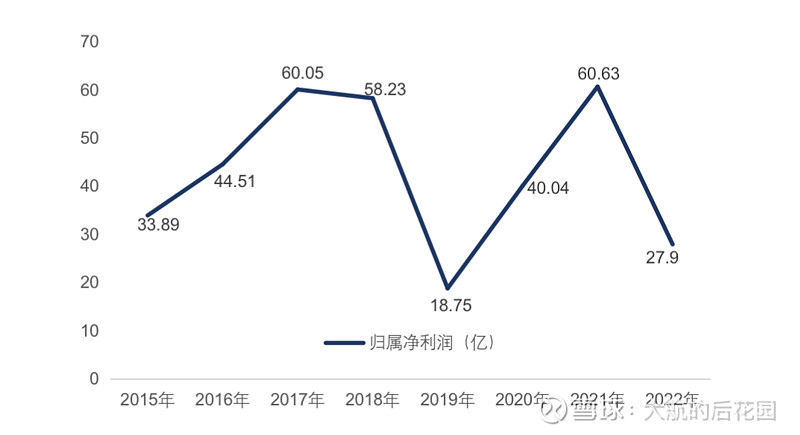

2019年和2022年是分众传媒业绩出现大幅下滑的两年。2019年,公司归属净利润由上一年的58亿下滑68%到19亿;2022年,公司归属净利润从上一年的61亿下滑54%到28亿。

乍看之下,两次周期下滑似乎非常类似。然而,如果深入分析原因,会发现两次周期性下滑的背后逻辑有巨大差别。某种意义上,2019年和2022年就像两次非常极端的压力测试,告诉我们投资分众要面对的最差经营状态是。

之所以说两次业绩下滑背后的原因不同,是因为2019年的下滑主要由成本上升造成,而2022年的下滑主要由收入下降造成。

2019年,分众传媒的营收其实并没有太大变化,仅仅下滑约17%,但归属净利润直接大跌68%,这说明2019年的业绩下滑主要由成本端造成。

2022年,收入下滑幅度达到36%,但归属净利润的下滑幅度比2019年低,只有54%,说明成本端的压力没有之前那么大,营收是造成业绩下滑的主因。

先看2019年,我们在上一篇分析文章中(点击查看:分众传媒第二篇:太有钱了!)提到过,分众传媒最主要的成本是媒体租赁成本,也就是向上游供应商租入广告点位的成本,并且这部分成本属于刚性成本,基本不随出租情况的变化而变化。

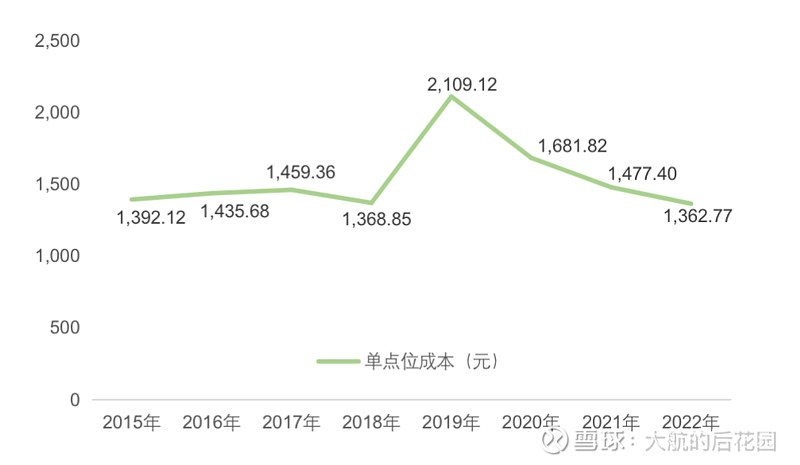

既然是营业成本驱动的业绩下滑,我们就从楼宇媒体单点位营业成本看看,2019年发生了什么?

2019年,分众楼宇媒体单点位营业成本大幅上涨54%,从不到1400元跃升到2100元以上,这是2019年分众业绩下滑的主因。媒体租赁成本是营业成本的大头,分众向上游租入广告点位的租金大涨,是营业成本大涨的直接原因。

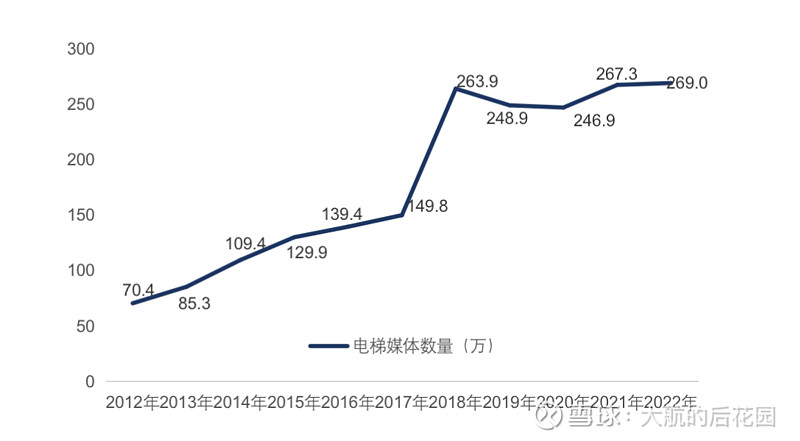

再回顾一下公司电梯媒体数量的变化趋势:

从2012年到2017年,分众传媒的电梯媒体数量基本维持着稳步增长、稳步扩张的趋势,公司单点位营业成本也基本稳定在1300-1400元的水平。然而,2018年公司电梯媒体数量大幅扩张,增幅达到76%。结合前面单点营业成本的变化,我们看到,公司在短时间内用很高的成本抢占了大量媒体点位。

或者说,在2018-2019年这段时间,发生了一些事让广告点位租金水平大幅升高。

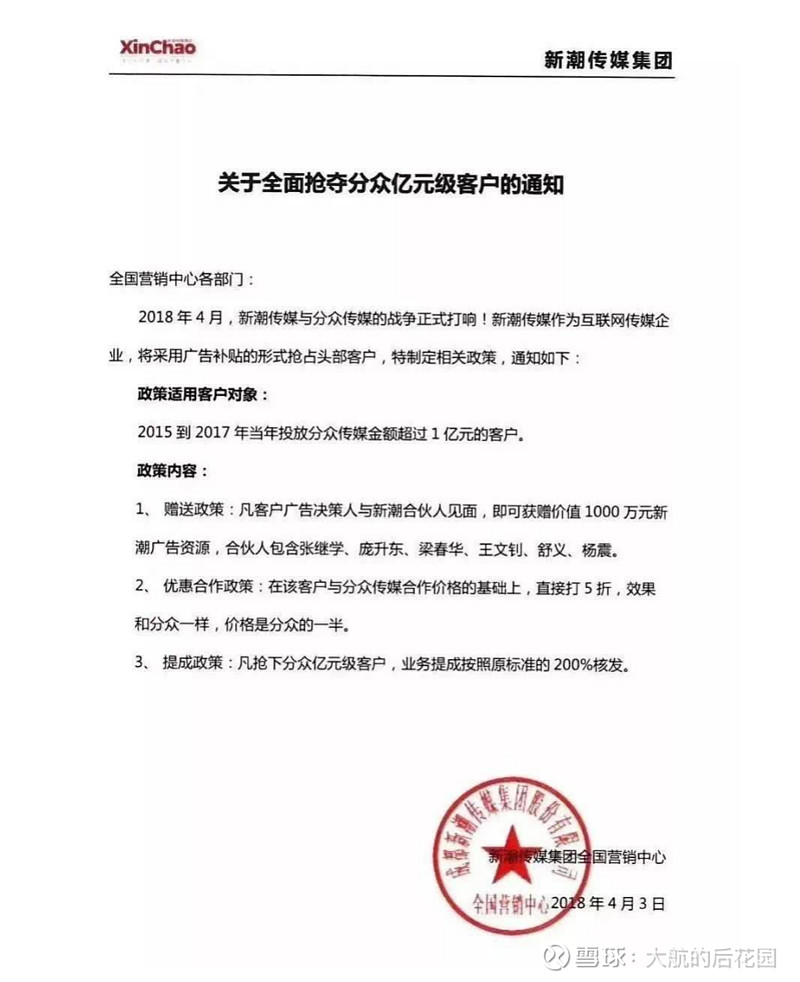

其实,这就是新潮传媒高调冲击分众传媒的直接结果,是典型的“供给冲击”。

在2018年,新潮传媒是行业内的老二,地位仅次于分众。当时,新潮传媒也在开展如火如荼的“全国化”进程,并且获得了大量资本融资的加持。这一年,新潮决定向行业老大分众发起冲击,于是有了这一份文件:

新潮公开向分众宣战后,一方面,新潮公开抢夺分众的大客户;另一方面,广告点位作为“战备物资”肯定是少不了的,新潮也开始在全国抢夺点位资源。

此时,分众作为行业内的老大哥,也丝毫没有退却的架势。根据后来发布的2018年年报,分众的点位扩张正是从当年二季度开始的,时间点上与新潮大举进攻刚好重合。

随着两方都开始争抢广告点位,点位租金上涨是必然的。在分众第一篇分析中(点击查看:分众传媒第一篇——抓住主要矛盾!)我就提到了,上游物业并不在乎广告点位要租给谁,他们只要最大限度获得点位租金,并不会因为分众是行业老大就给分众租金打个折。最终,伴随着2018年点位的大幅扩张,分众的单点位营业成本也对利润造成了挤压。

(这里也可以看出广告点位对分众和新潮很重要,因为它直接关系到公司在行业内的竞争优势,这一点我们在后面文章中会说明)

然而,分众固然“肉疼”,2019年的利润下滑了68%,可竞争对手新潮就不仅仅是“肉疼”的问题了,而是生存的问题。2018年,新潮传媒营收达到10亿,但亏损超过10亿。

最终,在融资热度下滑、经营压力增加等多方面的因素下,新潮选择走一条与分众构成差异化的路线。现在我们可以看到,新潮传媒在很多居民社区中仍然占有很多的点位,而分众主要占领了写字楼等人流密集的商务场所。

2020年8月,新潮传媒董事长在接受采访时表示:

“分众传媒是很优秀的企业,江南春老师本身就是很优秀的企业家,我们为什么一定要跟他比一个你死我活?”

在新潮最终选择差异化路线之后,电梯广告领域的竞争强度快速下降。2022年,分众传媒的单点位营业成本已经基本回到了2018年之前的水平,这一次“供给冲击”彻底翻篇了。

至于2022年的业绩下滑,则由“需求收缩”造成,这里就不展开说了,经济环境比较困难是大家都知晓的。

无论是2019年的“供给冲击”,还是2022年的“需求收缩”,我认为都属于足够极端的情况。未来,有了新潮冲击分众的先例,再加上一级市场投资趋于理性,我认为短期内新潮的冲击很难重演。

而新冠疫情也属于百年难遇的意外,我相信2022年的宏观环境也属于历史罕见的状况。

在估值时,将2019年和2022年的业绩考虑在内,是一种比较谨慎的做法。

二、未来的周期性

首先,分众传媒是一家有周期属性的公司,这一点毋庸置疑。广告支出与宏观经济情况密切相关,在经济状况不好时,下游广告主会缩减广告开支。

而且不幸的是,分众的广告属于品牌广告,不像短视频广告能直接转化成线上销售。品牌广告就像是基础性投资,是占领用户心智的途径,不强调即刻变现。然而,在经济环境不好时,广告主更容易缩减这类无法短时间见效的开支。

不仅如此,由于分众的营业成本以刚性成本为主,分众的经营杠杆就比较高,经营杠杆导致营业收入的波动会在放大之后传导到利润上,进一步增强分众业绩的周期性。

从历史数据来看,除了2019年和2022年的业绩下滑,分众传媒在2008-2009年的金融危机中也出现了显著的营收和利润下滑,并且一度陷入亏损,而在2010年到2018年间分众保持着非常稳健的增长趋势。

目前来看,分众传媒的周期性只有在宏观经济出现很大变故时才会显现。

从这个角度出发,我认为没有必要对分众未来的业绩波动抱有太悲观的预期,如果宏观环境大体稳健,分众的下游需求应当是相对稳定的。

此外,客户结构的变化也会逐步削弱分众的周期性。

近几年,分众传媒的主要客户群体已经从互联网公司逐步转变为日用消费品公司。2018年,公司日用消费品客户营收占比为23.75%,互联网客户营收占比为38.52%;到了2022年,日用消费品客户营收占比上升到了52.41%,而互联网客户营收占比下降到11.1%。

这里之所以没有采用更早的营收占比数据,主要是因为分众传媒在2019年重新对客户行业分类做了一次划分,当前的统计口径最早只能追溯至2018年。

在日用消费品这个赛道中,广告主普遍有高而稳定的广告投放预算,投放广告的持续性和稳定性更强。这是因为,几乎每个细分品类的消费品都有很多竞品,产品迭代速度比较快,品牌建设工作需要持之以恒的开展。在开展品牌宣传时,需要以饱和式的曝光来建立品牌认知,占领消费者心智。

另一方面,日用消费品多属于刚需型商品,头部品牌受到宏观经济波动的影响相对较小。随着日用消费品客户的增加,宏观经济对分众营收的影响有可能会有所减弱。

行业层面的数据也能证明这一判断,CTR数据显示,在2022年整体投放花费下滑的情况下,饮料、食品行业在电梯LCD及电梯广告的投放出现增长,说明日用消费品客户确实具有更强的需求韧性。

然而,我们不能期待客户结构变化将周期完全熨平。分众的很多客户属于新消费品牌,虽然也具有日用消费品客户的普遍特征,但新生品牌抵抗宏观经济波动的能力较弱,并且容易受到市场融资情况的影响。

一级市场融资火热,新消费品牌弹药充足,给分众的投放就会更充足。反之,当融资遇冷时,分众的营收就有可能受到影响。简而言之,在可预见的未来,分众的营收仍会受到一级市场热度波动的影响。

三、总结

分众的周期性主要由宏观经济波动所带来,而2019年的业绩下滑有一定特殊性,是新潮传媒所带来的供给冲击。面向未来,2019年和2022年的情况属于比较极端的情况,重复出现的概率不大。但是,由于分众周期属性难以被客户结构变化所熨平,且宏观层面的超预期因素难以预测,为求谨慎,我们在估值时仍需考虑分众的周期性。