前情回顾

在疫情之前,免税行业就有较快的增长速度,中免在此过程中充分收益,实现了营收和利润的高增。不过,疫情前中免有高额的租赁开支,销售费用率超过30%。

在疫情爆发之后,离岛免税和线上有税业务维持住了中国中免的营收基本盘。此外,疫情冲击下租赁开支的大幅压缩进一步提升了公司的净利率。不过,随着竞争格局的恶化,当前中免离岛和有税业务都面临毛利率下降的问题,而且未来竞争可能会进一步加剧。另一个不确定性来自于疫情期间增量市场的持续性,当前我无法排除线上有税业务在一定程度上受益于疫情的可能。

今天,我们从驱动因素盘一盘中国中免业绩增长的可持续性。

上一篇文章中提到,中国中免的免税业务一直保持较快速的增长。在2016至2019年,免税业务的内生增长率大约为38%,这一增速可谓是远远高于名义GDP的增长速度。疫情后,离岛免税和线上业务又出现了大爆发。

弄明白过去几年各业务高增长的驱动因素,才能分析其持续性,进而做出投资决策。

免税业态的主力商品为香化、奢侈品、高档烟酒。

在过去的十几年间,香化类产品受益于“颜值经济”大潮,再加上大陆香化产品人均消费量较低,行业增速较快。2014-2022年间大陆人均化妆品消费金额复合增速超过10%。

我个人相信,由于功效不完全透明,香化产品的消费者主观上会倾向于认为高价商品的功效更好,所以消费者对高价香化的接受度较高。

此外,香化类产品有一定依赖性,跟医美一样,一旦开始用就难以停下来,消费者粘性较强。

奢侈品及酒类都具有面子属性、社交属性,这就意味着消费者支付意愿也较强,2011-2019年奢侈品市场的年复合增速也大约达到10%。

目前来看,只要经济总量维持正增长,消费升级的逻辑从底层来说就是通顺的,香化、奢侈品等主力产品将有望推动免税行业以高于名义经济增速的速度继续发展。

我国免税行业最主要的渠道是口岸免税和离岛免税,这两个渠道的流量都与居民出行有着非常密切的关联。

我个人认为,免税购物属于居民出行的伴生需求。

对于有足够支付能力的人来说,买东西往往只是出行过程中顺便做的一件事。即使东西便宜一些,为了买东西跑出国或者跑去海南的动力也没那么强,退一步说也可以通过代购或者跨境电商解决。

根据官方统计数据,2015-2019年,海南接待游客总人数从5336万增长到8311万,复合年增长率达到11.7%。同期,机场国际航班出入境人数也在持续增加。以上海浦东机场为例:2015年,国际及地区旅客吞吐量为2970.6万,2019年增长至3851.4万,复合年增长率为6.7%。

海南游客量的增长,以及机场出入境人数的不断增加,给免税创造了更大的流量,这也是免税跑赢其他零售渠道的底气之一。

展望未来,海南地区依然有较强的政策支持,海南国际旅游岛的定位没有变化。我个人认为,海南地区的游客总量依然有望以10%左右的速度持续增长,给离岛免税带来新的流量。

而出入境人流方面,我觉得存在一定不确定性,当前的国际形势比疫情前要紧张很多,人们的心态也发生了很大变化,出入境恢复速度可能低于我们的预期。

自离岛免税推出以来,免税政策在不断放宽,体现在免税品类增加、单件商品价格限制放宽、全年免税额度提升等。

2020年7月,单人年度免税额度提升至10万元,单件8000元限额取消,电子产品等热门商品被纳入免税范围。目前,离岛免税政策已经较为宽松,能够满足大多数游客的免税购物需求。

而在购物环境方面,2010年以前,我国免税店规模较小,品类也相对有限,这一现象在离岛免税的发展初期也普遍存在,消费者对于免税购物的认知也相对较少。

我认为,2014年三亚国际免税城的开业是一个关键节点,此后我国免税行业朝着大单体、多品类的方向快速发展。

现在,主要的离岛免税商城和机场口岸免税店面积已大幅增加,装修风格趋向高端,购物体验得到优化。免税政策及购物环境的优化带来免税渗透率的提升以及客单价的提升。

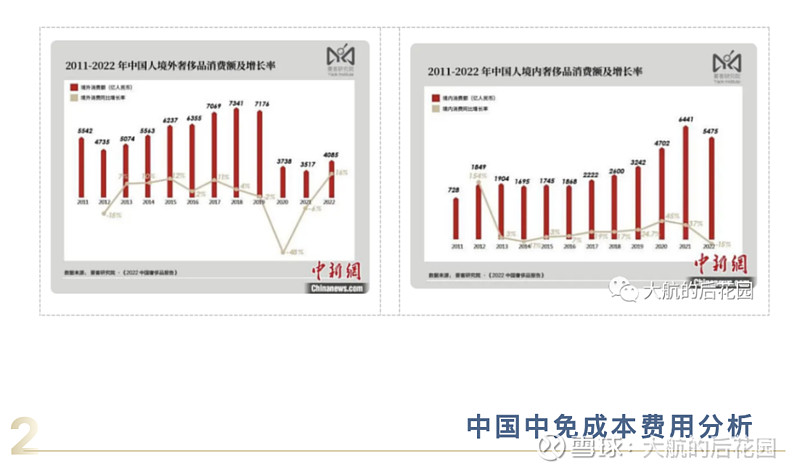

2013-2019年,离岛免税渗透率从3.0%提升至4.5%,离岛免税客单价从2946元提升至3590元。这里面,我认为存在海外消费回流的因素,也是符合政策导向的。

未来,购物环境优化的边际效应可能会有所减少,因为现在海南离岛免税已经有国际一流的购物体验了。而政策进一步放宽的效果可能也不会有想象中那么明显,这里是我基于我个人的感受,10万元的免税额度和当前的免税品类已经能基本满足消费者的实际需求了。

刚刚谈到的政策放松及购物环境优化,我认为可以解释2013-2019年的离岛免税渗透率及客单价的提升,但是很难解释为什么2020-2021年渗透率和客单价的跨越式提升。

我个人认为,2020年的疫情直接扩大了免税行业的代购比例,这可能是离岛免税渗透率和客单价提升的主要原因,疫情也给中免线上业务的大发展创造了绝佳机遇。

如上文所述,香化、奢侈品的需求是相对稳定的,甚至处于需求增长的通道之中。在疫情前,人们可以自由出入境,前往国外及港澳台地区的游客会在出行同时购买大量的香化及奢侈品。然而,疫情完全阻碍了境内外人员的流动,这导致一大块香化及奢侈品需求无法被有效满足。

在疫情期间,这部分需求缺口可能会补充到代购渠道之中。如果代购蓬勃发展,那么客单价会摆脱以往增长趋势而出现跳跃式提升……

而客单价的跳跃式提升,正是海南离岛免税呈现出的状态,从疫情前的单人3500元左右直接跨越至7000元的水平。无独有偶,韩国免税数据也呈现出类似的趋势:疫情期间外国人客单价大幅提升,而且常规游客的减少导致客单价涨幅远大于海南。因此,我认为代购可能是驱动疫情期间离岛免税市场扩容的重要原因。

与此同时,可能还有其他更具持续性的因素推动了渗透率与客单价的大幅提升。首先,2019年以来的供给端大幅扩容对提振了行业需求,海南大多数大型免税城的开业时间都在2019年之后(见下表)。

这几年,以海口国际免税城为代表的大型免税综合体正不断落地。随着供给端的扩容,离岛免税的知名度、市场热度、可触达性也在不断提高。

另外,当行业渗透率突破5%后,一般会迎来加速增长期,摆脱线性的增长,电动车、智能手机等行业都经历过这样的阶段。所以,2020年以来的离岛免税快速爆发可能也有行业本身加速渗透的规律在内。

整体来看,2020-2021年的离岛免税爆发式增长可能与多重因素相关,这些因素的可持续性有较大差异。因此,预测疫情后离岛免税市场规模是非常困难的。

如果代购需求占绝对主导,那么疫情后离岛免税的规模可能会萎缩,因为这一增量难以持续。如果是供给驱动的需求增长或者是行业发展规律带来的加速增长,那么疫情后离岛免税市场规模还有增长空间。

此外,疫情冲击之下,线上有税渠道可能也承接了一部分海外消费需求。毕竟中免日上App主打的商品和免税或海外购物的品类重合,包括香化类产品、时尚精品、洋酒等。

针对线上有税这块,我更多是怀有一些隐忧,主要是因为疫情之下高端消费存在“被迫回流”的可能(消费者无法出国)。要客研究院的《2022中国奢侈品报告》显示,疫情期间境内奢侈品市场大幅增长,而国人在境外的奢侈品消费快速萎缩,这种趋势显得不太自然。2023年,疫情管控优化后,可能会有一部分需求重新流到海外。

在当前的利润表中,当前的中国中免刚性成本不多,毕竟机场免税渠道还没恢复……

营业成本主要是由购买的存货带来,不存在太多刚性的折旧摊销成本。

税金及附加主要由特许经营费构成。2022年税金及附加一共12亿,特许经营费就占到接近10亿。按照我们国家的规定,离境免税业务需要按照收入的1%缴纳特许经营费,离岛免税按照4%缴纳特许经营费。因此,税金及附加这一项目与免税业务规模密切相关。

疫情前,由于口岸免税的高租金和高扣点,中国中免的销售费用率非常高,2019年的销售费用率达到30%以上。疫情后,随着机场口岸免税租金的快速下调,销售费用率下降至不到10%的水平,这也是2020-2021年中免业绩能够快速扩大的重要原因。

排除掉租赁费用下调的影响因素,2021年、2022年的销售费用分别为47.1亿、47.6亿,销售费用率分别为7.0%、8.7%左右。2022年销售费用率的上升,有收入非正常下滑的原因,也有海口国际免税城开业的影响,我认为未来两年有小幅下降的空间。

2019-2021年管理费用率稳定在3%左右,2022年上升至4%以上,我认为与销售费用一样,是短期经营波动的结果,之后存在下降空间。

2020年及以前,有效税率基本维持在25%上下波动。但是有效税率在2021年及2022年出现了显著下滑,略高于15%。这主要是因为海南地区所得税优惠在2021年得到明确,由于离岛免税属于产业结构调整指导目录中的鼓励性产业,可以按照15%的优惠税率纳税。我个人认为,这一税收优惠是可持续的。

支撑免税行业发展的很多因素依然存在,包括免税业态主力产品需求韧性强、免税符合消费升级趋势,海南游客量在疫情后有望持续提升等等。

然而,这些因素难以解释疫情期间免税和有税线上业务的超快速增长。疫情期间离岛免税和线上有税商品的大幅扩容是否可持续?这是中国中免第一个重要不确定性来源。

疫情期间的快速增长,最主要原因肯定是公司主观上的不懈努力。然而从客观因素看,这里面可能有行业渗透加速或供给驱动的原因,但也可能存在持续性相对较弱的代购需求,或者是短期被迫回流国内市场的消费。我个人认为,当下对疫情期间增长来源作出判断是比较困难的。