这一天,格雷厄姆开讲估值:“上一次我们讲到,买股票就是买生意或者生意的一部分,这一次讲公司定价。基于生意的角度考量公司,那么一个公司的价值就是未来现金流的折现和......”

前排的施洛斯同学感觉这个太抽象,举手提问格老师:有没有简单一点的表述?

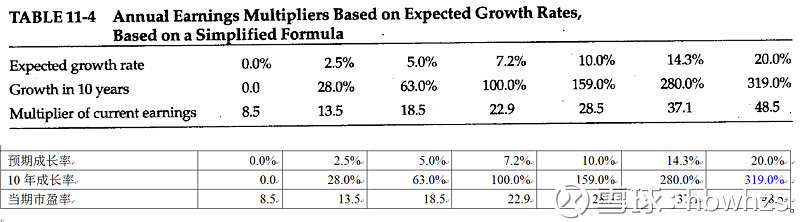

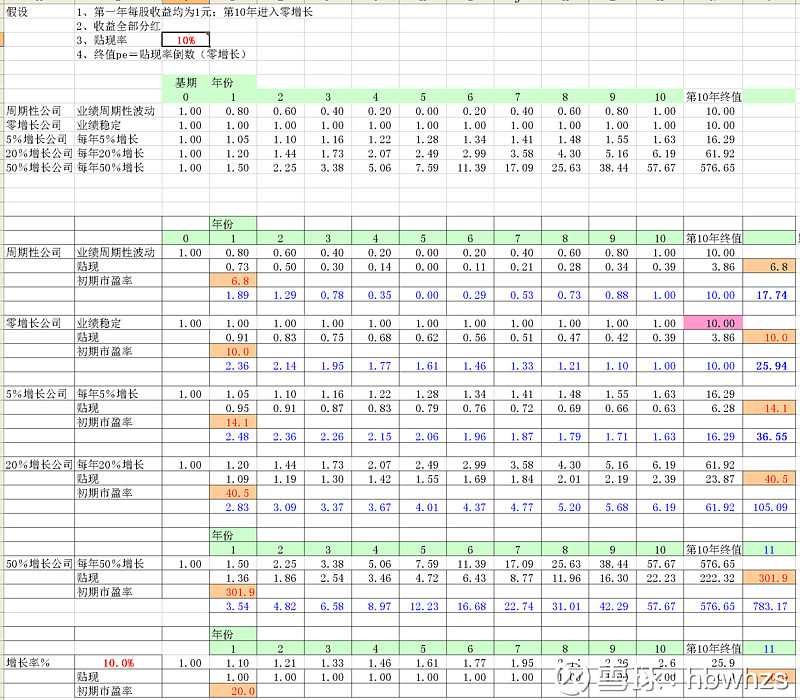

格雷厄姆心知这个学生资质一般,就在黑板上写下一个公式:

【合理市盈率=8.5+2*预期成长率】

格老师对施同学说:“照这个公式往里套就行了,切记此法2个要点:1、组合一定要尽量分散;2、买入市盈率一定要低。最好不要超过10倍。以你的个性,用这个方式就算捡一辈子烟蒂,也会比华尔街大多数人做得好。”

后面的林奇同学盯着这个公式念念有词:“pe、g,pe、g——peg.......老师我明白了!!”

格老师知道这个同学脑子快,笑着问:“你悟出什么了?”

林同学:“一个公司成长率越高,合理市盈率就应该越高,如果再简化一点,用pe/g做公式,只要peg小于1,就是好机会吧?如果能不断选出pe/g小于1的公司,就不断有好机会?”

格老师点头:“你前面说的是对的,但后面的简化需要非常严格的限定条件,否则......”

格老师话被打断,教室外有人敲门,开门一看,是邻校过来旁听的凯恩斯老师和费雪老师。

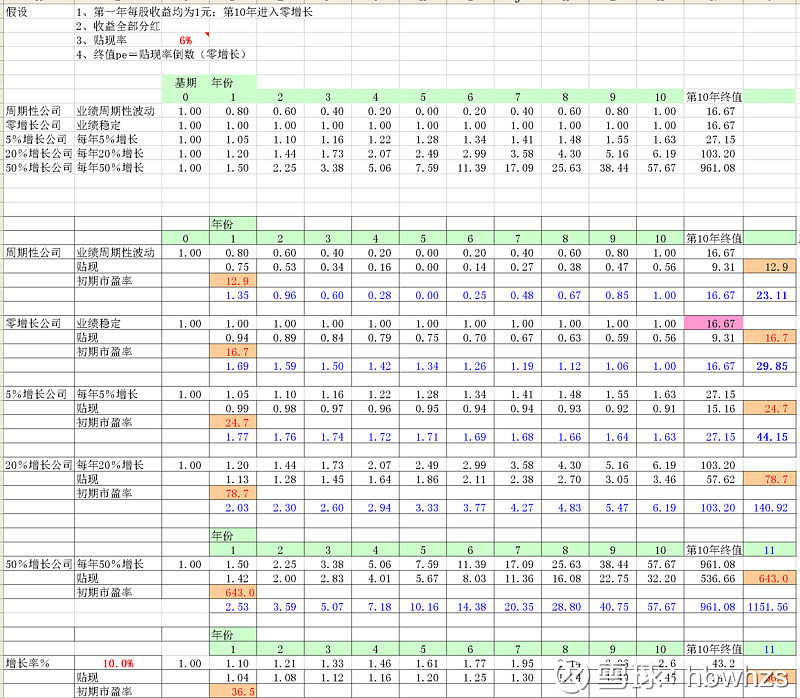

遂请到后面坐定。 这时,戴维斯同学举手发言:“接着林同学的思路,如果一个公司成长率高的时候,合理市盈率也高,成长率低的时候,合理市盈率也低,这不是有很大的交易空间吗?您看我用双杀或双击这个比喻如何?”

格老师知道戴同学向来喜欢取巧。有机事者必有机心,这种弟子本来不愿多教,格老师想想还是勉强道:“这种思路有点跑偏,判断成长率的高低和市盈率的高低看上去很容易,其实很难——你怎么知道今年增长30%的公司明年不会增长50%?或者今年增长10%的公司明年不会负增长?市盈率判断也是一样,你觉得30倍高了,未必不会上到40倍,反过来10倍的市盈率继续下到5倍市盈率,又有什么不可能呢?”

说到这里,格老师想起了大萧条期间生无可恋的亲身经历(都是泪),对戴同学说:“拿你这套东西去试试,你就知道什么是纸上谈兵了。如果又想赚公司的钱,又想赚市场的钱,最后很可能两个都抓不到。”

戴同学心里还是不服,先坐下了。过了一会林同学递过纸条,上面写:“环游世界,同去?——罗杰斯”

罗杰斯是隔壁邻班的同学,和戴同学、林同学都是聪明人,总觉得格老师这套体系有点傻大笨粗。小罗同学的投资信条是:“我只管等,直到有钱躺在墙角,我所要做的全部就是走过去把它捡起来。”在他们几个看来,投资不就是为了赚钱,赚钱当然是为了享受人生嘛。

戴同学收起纸条,看格老师正在黑板上画一个表格,拽上林同学悄悄溜出教室后门,找罗同学去了。

格老师从黑板转身发现少了两个同学,也不以为意,他问新来的两个插班生——利维摩尔和艾略特,“你们觉得戴同学的思路如何?”

利维摩尔摇摇头:“我感觉他那套东西,在判断上是高难度的,老师不是说过投资不要挑战高难度吗?像他那样搞,不如趋势交易省心了。我好不容易转班,就是要寻找性价比更好的投资方法啊。”

艾略特说:“戴同学的双杀双击论,和我用过的波浪理论有一比,事后回看头头是道,事前预测全是空炮——学了也不会,做了整稀碎。”

格老师连连点头,看后面有两个同学一直在抄笔记,一位是巴菲特,一位是芒格。对又聪明又勤奋的同学,格老师向来不遗余力:“小巴同学,你有什么观点?”

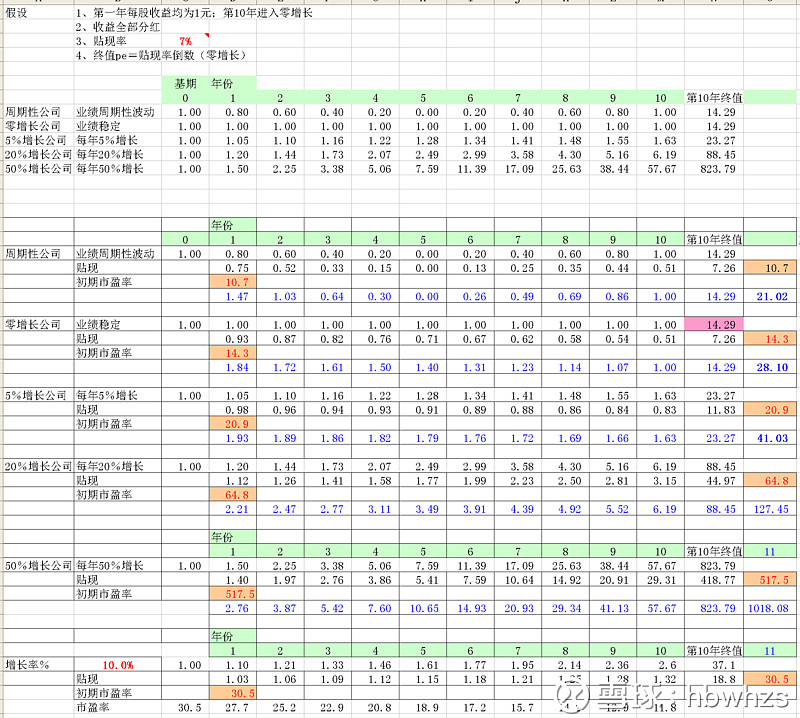

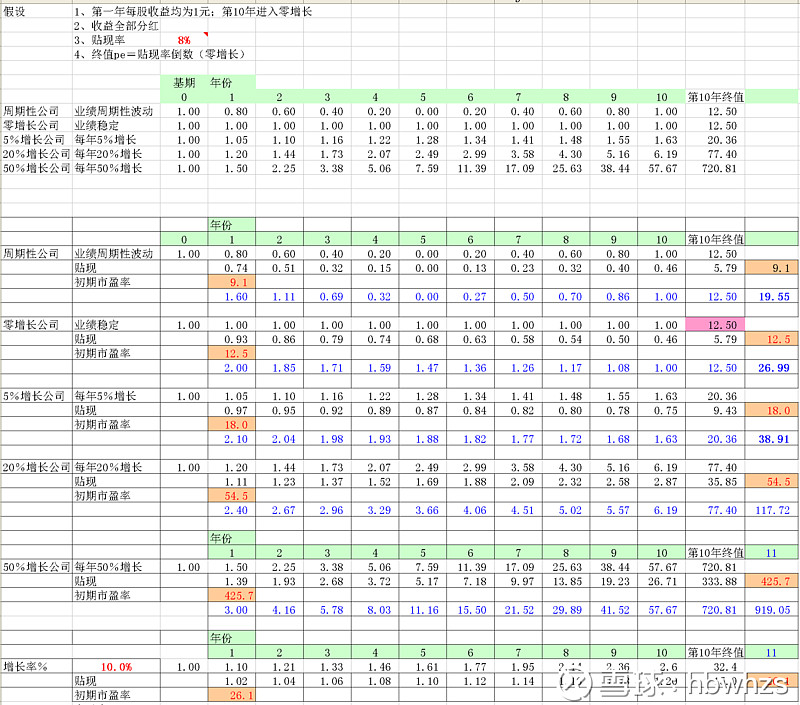

巴菲特看着黑板上的表格,反问格老师:“您用的贴现率是5~7%吧?我推下来只有贴现率在这个区间时,您上面的表格对应的市盈率才是相当的。根据上表,48.5倍市盈率买入预期成长率20%的公司,和18.5倍市盈率买入预期成长率5%的公司,假定预期都兑现,两种投资的收益率是一样的——都等于贴现率。但判断一个公司未来复合20%的成长,要比判断一个公司复合5%的成长,前者的难度和失误率都要高很多吧?”

格老师还没回答,芒格举手提问:“格老师,您这个表格最后一列的第二行,数字应该是“519.0%”吧?”

格老师回头看了一下,暗自心喜。这是他故意留下的bug,《聪明的投资者》校订了这么多次,竟然从没人指出过,太多的人等着现成的答案,少有人勤快到自己再走一遍。芒格继续问:“林同学提出的peg,老师前面指出了严格的限定条件,是不是这个g,必须是长期复合的g?这就要求公司未来的可预测性极强,仅这一点,就排除了绝大多数的公司。找到真正好的东西很难,所以,就算90%的时间都在说‘不’,也不会错失太多的东西,而好的研究标的一定是基于聚焦和长期凝视?此外,贴现率的选取,应该和经济发展阶段有关吧,或者说,经济增长越快时,贴现率越高,反之越低......”

还没等格老师说话,后排旁听的凯恩斯和费雪一起鼓起掌来。

凯恩斯站起来:“Excuse me,林、戴同学的体系中还有一个致命的缺陷——当一家公司出现季度甚至年度负增长时,他们的体系就会完全崩塌,负增长的公司总不能跌成负数吧?而就算长期最好的公司,无论是季度业绩的下降还是年度业绩的下降,都是难以避免的。随着时光的流逝,我越来越相信正确的投资方式是将大部分的资金投入在自己认为了解且相信的事业之上,而不是将资金分散到自己不懂且没有特别信心的一大堆公司,每个人的知识与经验一定有其限度,就我本身而言,我很难同时有两三家以上的公司可以让我感到完全的放心。而如果你有70个妻妾,那么你将不会了解她们中的任何一个。”

这时候格老师转身拿起一本书:“关于‘市场先生’的描述,凯老师在《通论》第十二章的描写和我不同,不仅有趣而且意味深长,我和大家分享两段:1、在老式的私人企业中,投资决策一经决定是不大可能收回的。这不仅对于整个社会是如此,对于个人也是如此。但在今天,由于普遍流行所有权和经营权的分离,由于有组织的投资市场的发展,一种特别重要的新的因素产生了,它有时方便了投资,有时又给经济体系增添了极大的不稳定性。在没有证券市场的条件下,对我们承诺的投资反复进行再估价是没有意义的。但是,证券交易所每天都对许多投资进行重新估价。这种重新估价又经常向个人(虽然不向整个社会)提供修改承诺的机会。这就像是一个农夫,早饭后根据气象记录,于早晨10至11点决定从农业经营中撤走资本,并重新考虑是否在本周稍后再回到农业经营中来。但是,证券交易所每天的重新估价,虽然能够为旧的投资从一个人转移到另一个人提供方便,却不可避免地会对当期投资量施加决定性的影响,因为如果建造一个新企业的成本大于购买一个类似的现存企业,那建造新企业就没有意义了。 2、现有投资的利润经常发生暂时和无关紧要的波动。然而,这种波动趋于对市场施加远为过度的影响,其影响甚至到了荒谬的程度。例如,据说美国制冰公司的股票的价格在夏天比冬天高,因为季节性使夏天的利润高于冬天,在冬天没有人需要冰。全国性节假日的重现,使英国铁路公司股票的市场价值提高了数百万英镑。”

格老师接着对芒同学说:“我的学生中,你的天资最高。但从未来的成就看,巴同学可能是最大的,因为他知道什么时候选择权宜。人生太短暂,能够使用长期角度思考问题的人必然是少数,这注定了林同学和戴同学的思路会变成市场主流——上面公式里的g是未来7~10年的预期增长率,但我相信林、戴同学会把它简化成1年甚至1个季度的g带入公式,那就真疯掉了。并且他们一定会相信市场有效、存在即合理。人们对待投资大多数只有一种态度——股价的态度。但我希望我的学生在此之外,至少还保有另一种态度——随着股价的下跌,看到积极的另一面,新增资金收益率的提升。那么你们就会比其他的投资者有更强的波动承受力。市场并不总是有效的,否则我们的位置何在?对于最好的一类公司,市场先生是没有能力高估他的,但这并不表示他们不会用自己的投票权掩埋你的正确判断,那种时候,只有你这个学弟知道如何屈伸。他的父亲教给他的‘内部计分卡’和我讲过的‘能力圈’、‘市场先生’是远比‘安全边际’更重要的护身符。”

最后,格老师走到巴菲特跟前,在他耳边轻轻说道:“就宏观而言,表现为冲动、轻率的动物精神是人类社会进步的源动力,但就投资领域而言,谨慎、保守才是值得赞许的品质。在《聪明的投资者》扉页,我引用维吉尔诗句:‘我们伺机、待时,勇往直前......’其中深意少有人理解。每一百年中,现金资产有九十五年都面临其他资产新增产出的摊薄——不是通胀,是摊薄,所以只要拥有一颗资产的心脏,大多数时候都该勇往直前——去寻找产出能力最高且稳定的资产。但百年一遇的大萧条出现时,适当的现金资产是最好的过冬棉袄,这时候才需要伺机、待时。你这辈子不会遇到大萧条了——勇往直前吧。做一个平常人并不比做一个不凡的人更容易。记住一件事,沃伦,钱并不会让我和你的生活有太多不同......如果年轻时找到了毕生的事业,仅此一点,你就会很幸福了。”

......

下课了,黑板上留下了格老师的演算。

【长镜头】格雷厄姆和凯恩斯并行渐远。

●画外音● 大萧条是经济学的圣杯。尽管很少有人能读懂凯恩斯的《通论》,凯恩斯还是因为这本书赢得了后世的尊敬,位列少数几个历史上最伟大的经济学家之一,但他的投资思想却没有产生太大的涟漪。与此相反,格雷厄姆视《储备与稳定》为一生中最重要的著作,希冀能在经济学著作中占有一席之地,遗憾的是人们只能读懂一点《证券分析》和《聪明的投资者》,格雷厄姆真正的天才思考却少人问津。

或许,曲高和寡是躲在云层之后的命运女神永恒的玩笑。又或许,他们泄漏了天机,人类注定需要阶段性的苦难才能真切地体会幸福?

【背景音乐】贝多芬《悲怆奏鸣曲第二乐章》