分析员:陈宜飚

威胜集团是中国智能计量、智能配用电与能效管理整体解决方案的领先供应商之一。主营收入源自智能电表(SM)、智能计量业务(AMI)和智能配用电业务(ADO)

该集团在 AMI 和 ADO 该两项较高毛利的业务方向上进展顺利。受惠于中国整体行业需求增长和公司的技术产品能力提升,这两项产品的销售前景较好,特别是ADO 业务仍然存在毛利提升空间和销售增长空间

集团国际化业务进程良好,目前已经进入多个海外市场;未来有望继续受惠于“一带一路”之下的基建建设

管理层认为目前 ADO 仍然处于初期发展阶段,整个业务板块的毛利率仍然有提升空间

集团成功实现业务布局的更新。威胜集团是中国智能计量、智能配用电与能效管理整体解决方案的领先供应商之一。过往主营业务为智能计量业务(AMI),智能配用电业务(ADO)和智能电表(SM)三部分。公司在 2014 年成功将 ADO 的收入占比从 2013 年的4%骤升至 2014 年的 11%,同比增长 225%至 3.1 亿元(人民币,下同)。显示公司向更具备技术含量及更符合行业发展前景的领域取得了较大的突破。

海外业务开始逐步放量。公司的海外的业务有两种发展策略,一是通过自身团队和自有渠道进行,这一方面的基础有许多年,公司目前已经进入埃及、印尼、坦桑尼亚、孟加拉等多个市场,特别是在非洲和东南亚地区已经开始“上量”。另一种海外策略是通过西门子等较强势的行业企业进入海外市场,目前已进入巴西、墨西哥等市场,并取得突破。在上述市场,除了提供智能计量产品外,已开展 AMI 改造计划。近期中国媒体报道称该公司获得坦桑尼亚国家电力公司约 1,230 万美元的预付费功能智能计量系统合同。

ADO 业务毛利仍然有提升空间。公司 2014 年 SM/AMI/ADO 的毛利率分别为22%/41%/32%。除 ADO 业务比 2013 年提升 3 个百分点外,SM/AMI 分别下滑 3 个、1个百分点,拖累整体毛利从 35.1%下滑至 34.24%。管理层认为 ADO 处于行业偏低水平。一是该业务仍处于发展期,公司需要提升行业客户粘性,因此需要有整体考虑;二是去年刚收购的湖南开关公司的传统定单有负面影响;预计未来 ADO 业务的毛利会逐步上升至 35%水平。此外,随着中国人工成本的上升和对产品服务价格敏感度的降低,未来配电服务方面的运维会有一定的提价空间,客户会愿意接受更高的价格。

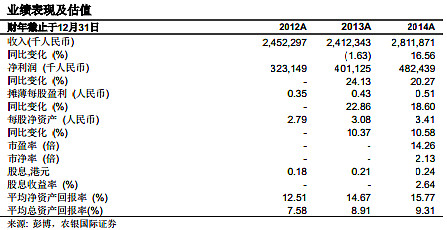

盈利能力突出。集团毛利率虽然在 2014 年下跌至 34.2%,但仍高于 2012 年的 32.8%;并且经营利润持续 3 年改善,反映期成本管控能力较强。集团 ROAA 从 2012 年的 7.58%升至 2013/2014 的 8.9%/9.31%;同期 ROAE 也从 2012 年的 12.5%升至 2013/2014 年的 14.67%/15.77%。截止 2014 年的净借贷/总权益比为 12.8%,反映财务状况良好。

行业在中国发展前景良好。中国智能电网行业受惠于以下驱动因素:

1、节能减排是中国政府的长期国策,而建立一个稳定、安全以及可以方便接入清洁能源的智能配用电网络,对中国的节能减排至关重要。

2、中国已进入全面建设坚强智能电网阶段,根据国家电网规划,“十二五”末电网智能化预期达到较高水平。2015 年国家电网公司计划投资 4,202 亿元建设电网,投资重心仍然是特高压、配电网与智能化。国家电网将完成 30 个重点城市市区、30 个非重点城市核心区配电网建设改造,重点城市市区配电网自动化覆盖率超过 50%。预计配电网建设在 2015 年将迎来新高潮。

3、根据南方电网公司此前披露的 2013–2020 年发展规划,到 2020 年,城市配电网自动化覆盖率要达到 80%,实现包括提升电网节能增效等任务。

4、中国政府倡导的“一带一路”国家发展战略也将带动沿线覆盖区域的基础建设,由于有关区域多为中国西部地区,以及不少发展中国家,电力消费水平低,也欠缺先进的电力计量及配用电设备生产力。预计一带一路政策的实施,有望令中国企业将方便将智能电网产品或服务输入相关的市场。

5、中国启动了新一轮的电改方案,市场普遍认为能鼓励社会资本投资售电业务和增量配电业务,引入新的市场竞争主体,催生电力市场发展的新机遇。业务风险仍存,应收款账期在未来一段时间或难以大幅削减。公司 2014 年应收账款及票据金额同比增长 49%(2013:25%);远高于 2014 年收入的同比增幅16.56(2013:-1.63%);根据公司财报测算的应收款在外天数从 2013 年的 243天增至 2014 年的 258 天。管理层解释,目前业务中,由于来自国家电网采购的应收款天数相对偏长,因此对应收款有所影响。虽然 AMI 和非电网业务的账期会较短,但是受到仍处于发展期的 ADO 业务的影响,整体公司的应收款账期并无特别明显的回落。

风险因素: 1)该行业受宏观经济及政策影响较大;2)高毛利的新业务或会吸引同业进场,引发竞争;3)水、气及其他公共事务的智能读表产品和服务的成熟或需要更长时间;4)应收占款占销售收入比重较大,回款问题若不能有效解决,或有收款风险;5)ADO 业务增长不及预期;6)人民币持续升值导致成本上涨或海外市场开拓受挫

(来自农银国际)