文 | 小李飞刀

近期的香港新股市场较活跃,阿里巴巴的上市更将气氛推向巅峰。但是,11月15日上市的中国鹏飞集团(03348.HK)就略显低迷,该股现价1.11港元(12月5日收市价)较发售价1.58元折让近三成。

价值是跌出来的。如今的$中国鹏飞集团(03348.HK)$,现在的市盈率仅为6.72倍(数据来自雪球),市净率为1.05倍,公司的投资时机是否来临呢?值得投资者去思考。

先让我们来看看公司的情况。

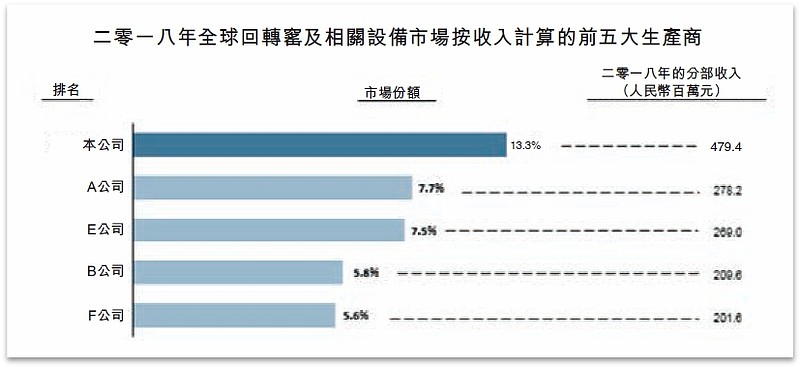

公司还是蛮有行业地位的。据弗若斯特沙利文的行业研究报告,按2018年业务分部收入4.79亿元计(货币单位:人民币,下同),$中国鹏飞集团(03348.HK)$在中国回转窑及其相关设备市场参与者超过500名中,居于市场领导地位,占市场总份额的22.0%,紧随其后的A公司及B公司,分别占市场总份额的12.8%及9.6%;在全球回转窑及其相关设备市场共逾1,000 名参与者中,公司也占据榜首,并占全球市场份额约13.3%,而排名第二的A公司则占7.7%,排名第三的E 公司占7.5%。

此外,按2018年中国粉磨设备及其相关设备市场的收入计算,公司当年的分部收入是4.03亿元,是中国市场的第二大公司,所占市场份额为13.1%;并排名全球第二,公司占全球市场7.9%的市场份额。

其实,中国回转窑、粉磨设备及其相关设备市场的进入门槛较高。一是环保、节能及大规模生产的性能特征均需要搭配先进技术。由于缺乏开发经验,新进入者在掌握市场趋势及相应地提升其技术方面将遇上困难。二是中国现时已对进入水泥生产行业的新进入者制定更高的标准及进入门槛要求。国家质监总局对水泥企业使用的回转窑实施更严格的要求。因此,更严格的要求及标准对市场新进入者构成更高的监管障碍。三是回转窑、粉磨设备及其相关设备市场是资本密集型行业。该行业通常要求企业在运营初期在固定资产投资及建设方面拥有资本优势,设有一定的资本门槛。因此,行业新进入者很难对现有行业竞争格局造成很大冲击。

公司无惧中美贸易磨擦升温,继续受惠「一带一路」市场的需求提振。中国鹏飞集团已向超过50个「一带一路」沿线国家客户销售产品及提供一站式解决方案服务,并与这些「一带一路」国家的客户建立了稳固的业务关系,此等丰富经验有助于集团挖掘更多「一带一路」国家的潜在商机,增强集团的盈利能力及竞争力。由行业报告亦可见,随着「一带一路」倡议下的海外需求上升,回转窑及其相关设备的出口价值预期于2019年近人民币15.56亿元的规模,增加至2023年的人民币23.15亿元,年复合增长率为10.4%,与过去5年相关需求的增速相若。相信该股2019年全年仍会受惠来自「一带一路」国家的需求提振,基于「一带一路」国家的城镇化需求仍继续提速。

$中国鹏飞集团(03348.HK)$主要产品除了包括回转窑、粉磨设备及相关设备的制造及安装业务外,中国鹏飞集团亦担任EPC服务提供商为中国境内及海外客户提供建设生产线相关定制一站式解决方案的服务。而提供这些生产线相关全面解决方案的能力,不仅能突显集团的竞争优势,亦可确保集团未来的长期盈利能力。

中国鹏飞集团(03348.HK)本来已拥有一支经验丰富并拥有强大研发实力的研发团队,而早前上市所得款项亦将投入在回转窑的最新焙烧及热解技术,扩大其自身的竞争优势:公司有一支由128名平均行业经验超过10年的雇员组成的研发团队。雄厚的研发实力使集团获认证为国家火炬计划重点高新技术企业,且获选承接国家产业振兴和技术改造项目等国家项目。自集团成立起,集团内部开发或与研究伙伴合作开发的产品或技术于中国成功取得55项专利。

鹏飞本身已为知名品牌,拥有良好的市场声誉:集团的「鹏飞」品牌于2010年获中国国家商标局认可为中国驰名商标及于2017年获江苏省商务厅认可为江苏省重点培育和发展的国际知名品牌。现在,该股现价较上市价1.58元折让近三成,股价近期已在1.01元以上筑底整固,投资者可在现价观察并适时考虑买入。