文 | 一宛

7月1日晚间,中国船舶、中船防务、中国重工、中国海防、中国动力、中船科技、久之洋、中国应急等8家上市公司同时发布公告称,中国船舶工业集团有限公司正与中国船舶重工集团有限公司筹划战略性重组,但有关方案尚未确定,方案也需要主管部门批准。

军工改革正在持续推进 “两船”合并提振市场

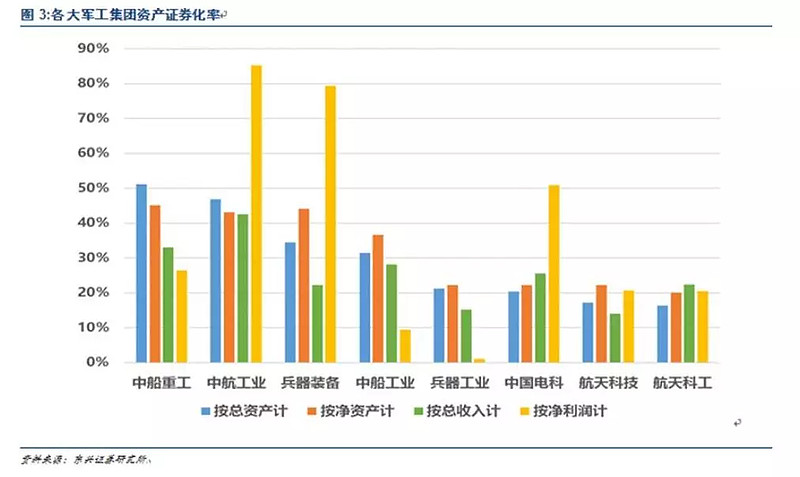

“两船”合并全面提振了市场信心,是军工资产证券化的重要战略举措。军工资产证券化历来备受关注,而资产证券化有利于军工企业集中优势做大做强,优化资源配置和上下游产业链协同。据美国防务新闻网,2015年全球最大的100家军工企业中80%为上市公司,资产证券化率大都在70%-80%,如波音、洛克希德马丁等军工巨头都是通过不断的资产剥离、兼并收购等重组行为,逐渐跻身世界级军工上市巨头。相比之下,我国的军工集团资产证券化率仍有较大的发展空间。招商证券指出,目前国内军工行业资产证券化率整体仍偏低,行业总资产口径和总收入口径的资产证券化率分别约为43%和34%,各大军工集团均有大量非上市的优质资产,借助资本市场继续壮大的潜力较大。

(图自东兴证券研报:国防军工行业事件点评:新一轮军工重组将加速推进)

各大投行报告均指出今明两年是十三五最后两年,军工央企资产证券化率承诺可能到了兑现期,资本运作有望提速。而近一年来,国睿科技、洪都航空相继发布资产重组方案,加之如今“两船”合并都证明了军工改革正在持续推进,预计军工资产证券化主题将持续发酵。

自军民融合上升到国家战略以来,各项政策红利也在不断释放。6月5日,国务院国资委印发《授权放权清单(2019年版)》,明确35项授权放权事项,涵盖规划投资与主业管理和薪酬管理等各种中长期激励和重大财务事项管理等各改革领域。授权放权清单的印发,表明改革已经步入落地阶段,改革效果有望逐步凸显。加之近期证监会就修改《上市公司重大资产重组管理办法》公开征求意见,重大资产重组报审条件的放松,将促进并购重组市场的发展,也拓宽了军工领域的资产证券化的空间。

建议重点关注低估值白马股和成长确定的龙头股

随着国企改革和军工资产证券化的推进,军工行业基本面也将不断提升,个股方面建议关注低估值白马股和成长确定的龙头股,如$洪都航空(SH600316)$。6月1日洪都航空公布拟将零部件制造业务及相关资产负债与洪都集团导弹业务及相关资产负债进行置换。资产置换完成后公司将成为航空集团现阶段唯一的导弹类资产上市平台。根据公告,洪都航空该部分置出资产盈利能力较差,是公司当期营业利润出现亏损的重要负担,本次置入资产的收入规模和盈利能力远优于置出资产,同时本次交易中上市公司还将收到8.46亿元现金。预期资产置换完成后,洪都航空的资产负债率、盈利能力和现金流将得到改善,利好公司的中长期发展。

军工连接器龙头$中航光电(SZ002179)$将受益5G布局加速。公司日前表示全面参与了5G通讯用连接器研发,产品涉及室外光纤连接器及光缆组件、室外电源连接器及电缆组件、板间高速连接器、板间电源连接器、电源分配连接器、高速背板连接器等众多产品,与国际一流企业处于同一水平线,目前正在按进度开展。随着中国5G发展的进一步提速,5G产业链相关公司的业绩可能提前兑现。

港股方面,$中航科工(02357)$作为香港资本市场唯一的航空高科技军民通用产品及服务旗舰公司,也将受益国企改革大背景下资产证券化加速的步伐。中航科工母公司航空工业集团作为首家军工集团入选国有资本投资公司试点,在授权放权清单印发后,有望争取到更多自主权和支持政策,开展更多的混改动作。日前,大和发表报告指预计今年大股东资产注入动作加快,并相信中至长线将有利中航科工业务发展,同时中美贸易战下,估计中央政府会加快军工业重组,以维持竞争力,因而值得重新关注中航科工,并将买入价升至5.4港元,和当前价格相比仍存较多潜在升幅。