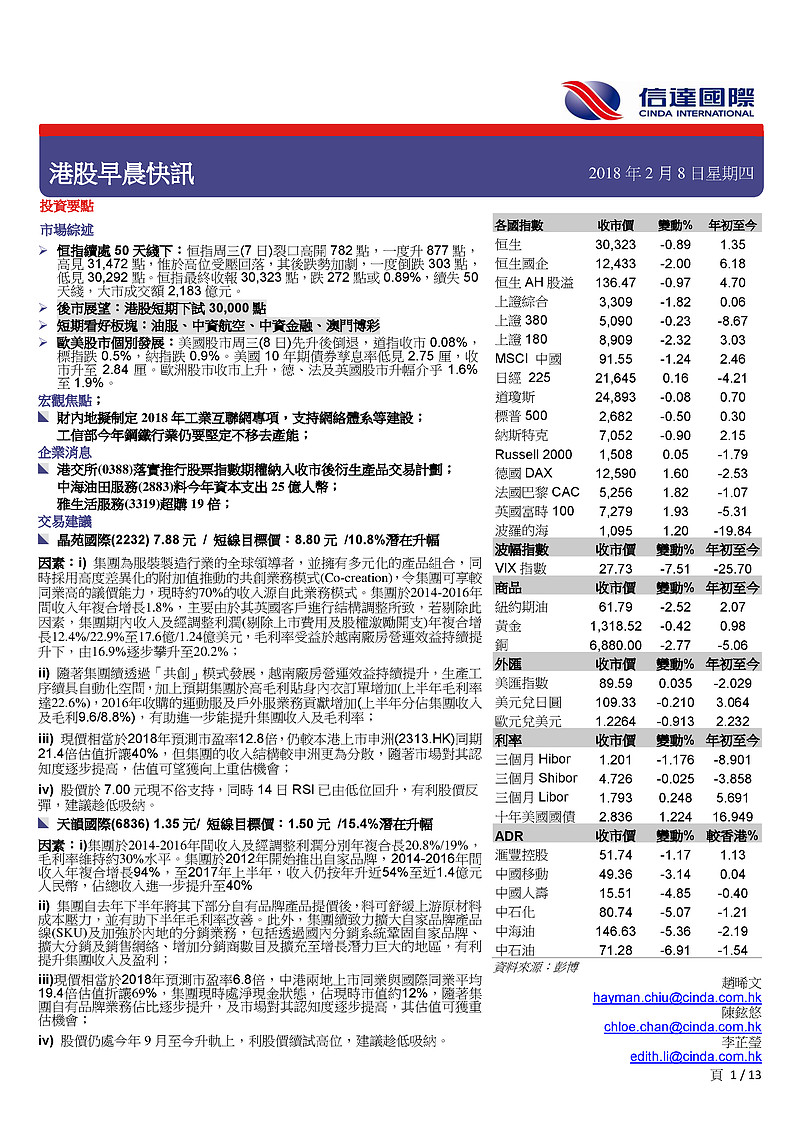

市场综述

l 恒指续处50 天线下:恒指周三(7 日)裂口高开782 点,一度升877 点,高见31,472 点,惟于高位受压回落,其后跌势加剧,一度倒跌303 点,低见30,292 点。恒指最终收报30,323 点,跌272 点或0.89%,续失50天线,大市成交额2,183 亿元。

l 后市展望:港股短期下试30,000 点

l 短期看好板块:油服、中资航空、中资金融、澳门博彩

交易建议

买入 天韵国际(6836) $天韵国际控股(06836)$

买入价:1.30元 (建议时股价:1.35元)

短线目标价:1.50 元 (15.4%潜在升幅)

支持位:1.20元

基本面:集团于2012年开始推出自家品牌,2014-2016年间收入年复合增长94%,至2017年上半年,收入仍按年升近54%至近1.4亿元人民币,占总收入进一步提升至40%。集团早前公布,以现金加股票形式,向独立第三方收购湖北省加工水果产品产销业务全部股权,总代价5,500万港元,包括现金3,300万元;及发行1,718.8万股代价股支付,发行价1.28元,较收市价溢价25.49%,交易完成后,除可扩阔现有产能外,同时可进一步丰富产品线。

催化剂:集团自去年下半年将其下部分自有品牌产品提价后,料可舒缓上游原材料成本压力,并有助下半年毛利率改善。此外,集团续致力扩大自家品牌产品线(SKU)及加强于内地的分销业务,包括透过国内分销系统巩固自家品牌、扩大分销及销售网络、增加分销商数目及扩充至增长潜力巨大的地区,有利提升集团收入及盈利。

估值:我们预期2016-2018年间每股盈利年复合增长15.0%,现价相当于2018年预测市盈率6.8倍,中港两地上市同业与国际同业平均19.4倍估值折让69%,集团现时处净现金状态,占现时市值约12%,随着集团自有品牌业务占比逐步提升,及市场对其认知度逐步提高,其估值可获重估机会,随着集团自有品牌业务占比逐步提升,及市场对其认知度逐步提高,其估值可获重估机会。

技术走势:股价仍处去年9月至今升轨上,利股价续试高位,建议趁低吸纳。

买入 晶苑国际(2232) $晶苑国际(02232)$

买入价:7.80 元 (建议时股价:7.88元)

短线目标价:8.80 元 (12.8%潜在升幅)

支持位:7.30元

基本面:集团为服装制造行业的全球领导者,并拥有多元化的产品组合,同时采用高度差异化的附加值推动的共创业务模式(Co-creation),令集团可享较同业高的议价能力,现时约70%的收入源自此业务模式。集团于2014-2016年间收入年复合增长1.8%,主要由于其英国客户进行结构调整所致,若剔除此因素,集团期内收入及经调整利润(剔除上市费用及股权激励开支)年复合增长12.4%/22.9%至17.6亿/1.24亿美元,毛利率受益于越南厂房营运效益持续提升下,由16.9%逐步攀升至20.2%;

催化剂:随着集团续透过「共创」模式发展,越南厂房营运效益持续提升,生产工序续具自动化空间,加上预期集团于高毛利贴身内衣订单增加(上半年毛利率达22.6%),2016年收购的运动服及户外服业务贡献增加(上半年分占集团收入及毛利9.6/8.8%),有助进一步能提升集团收入及毛利率;

估值:现价相当于2018年预测市盈率12.8倍,仍较本港上市申洲(2313.HK)同期21.4倍估值折让40%,但集团的收入结构较申洲更为分散,随着市场对其认知度逐步提高,估值可望获向上重估机会;

技术走势:股价于7.00 元现不俗支持,同时14 日RSI 已由低位回升,有利股价反弹,建议趁低吸纳。