数字经济、数据要素作为经济发展的新提法、新思路,重要性不言而喻,求shi网几乎每周一篇相关评论,国家政策这里就不再赘述。

数据要素的交易可以简单对比股票、债券等交易(模式上对比),并且由于数据的隐私性以及政务数据的广泛存在更决定了存储、确权、交易只能有国企承担,一如券商、股票交易所、中债登都是国企。

国资云在数字经济中自然而然成为中坚力量,很多国企、政务相关业务,采购方都是指定要部署在国资云上,市场数据也给出了验证。

2023年可以说是数字经济元年,随着数字经济的推进,国资云收入占比的迅速提升,三大运营商国资云将迎来本质上的价值重估——

一、云业务增速显著:

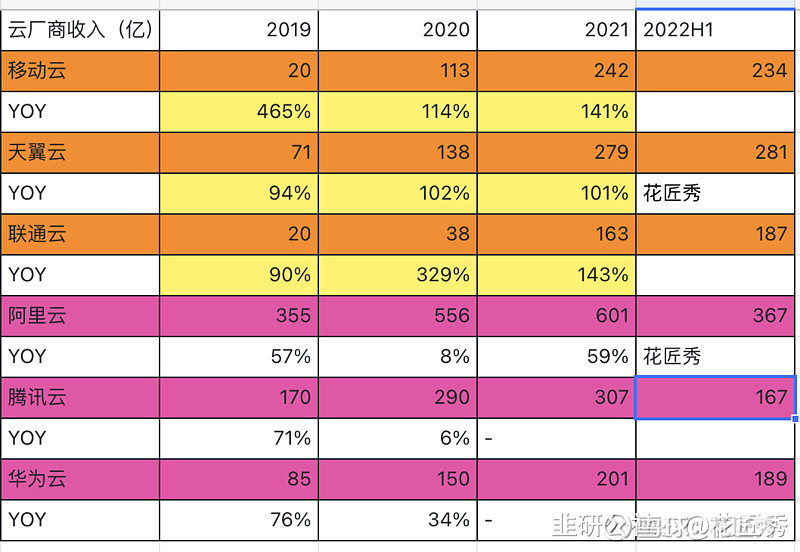

根据浙商证券整理数据,联通云、天翼云、移动云增速已经显著超过阿里、华为、腾讯

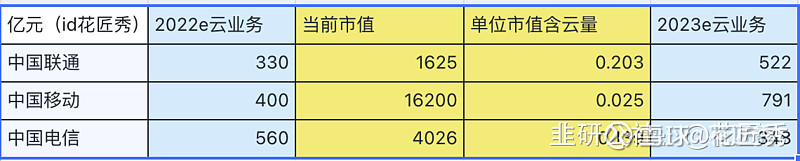

根据市场分析报告分析云业务和当前市值情况:

当前市值中所包含的云业务由于在2021年之前占比较小,市场是和整体业务(移动通信、宽带等)包在一起进行估值,而随着数字经济的推进,云业务爆发式增长,估值逻辑必然发生变化。

二、价值重估

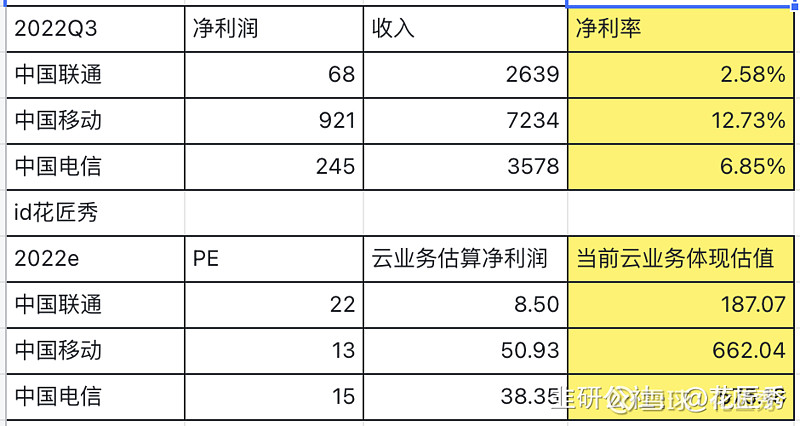

按照当前综合净利率和云业务收入、PE可以算出目前云业务体现的估值

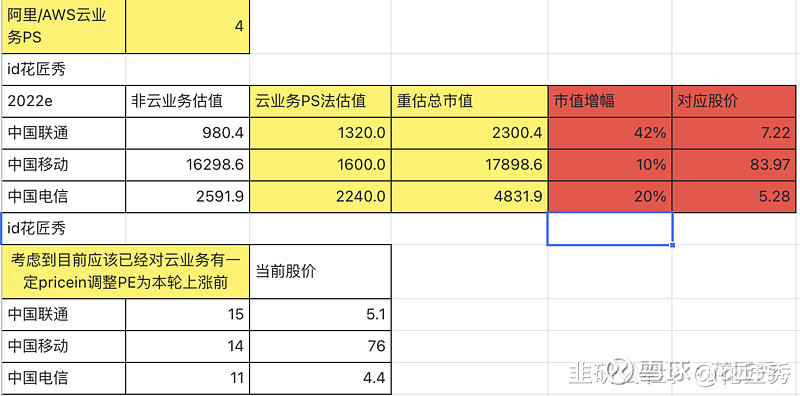

而云业务在联通中收入2023年占比即将接近20%,数字经济深入这个数字还将快速翻倍,参照亚马逊、阿里云的估值方法,市场普遍给予4-8PS估值,这里选保守4倍PS测算。

2022年的数据来看相当于再造一个联通——

按2023年预估的云业务增速,三大运营商的市场估值将彻底迎来爆发:

三、数据资产入表:

运营商除去云计算业务的估值体系发生变化带来的估值增长预期,实际上数据要素中运营商有得天独厚的优势,那就是其本身“拥有”海量数据,包括大家的各类缴费、服务、个人信息,这些数据完全可以转化成信贷、营销等增值服务。这部分数据资产估值进入报表,那更是一个巨大的增幅。这一部分目前没有明确的计算方法,这里就不列出了,但可以确定的是数据资产入表最利好的一定是拥有数据最广泛的运营商。

以上数据基于发文日期附近的数据及市场报告计算

国资云除了中国联通、中国移动、中国电信还包括中国电子云等公司,但由于市场报告较少、业务规模无法推算,暂不列出。

不要低估数字经济的深远变革