2021年至今,在A股和港股市场上市的生物创新药企业几乎都在一个月内破发。堪称打新坟场。

2021年2月18日,创新药ETF(159992)创下1.622的阶段高点之后一路阴跌至今刚好一年,上周低点差0.001就破1,跌去了38%。堪称最惨赛道。

作为曾经的顶级赛道——创新药ETF为什么这么惨?能投了吗?

一、创新药ETF其基

创新药ETF由银华基金于2020年初发行,目前规模近40亿元,前十大持仓实时占比58.24,明细如下:

我们来看看这只ETF的重仓股在过去一年发生了什么(股价均为前复权)。

第一大重仓恒瑞医药从21年初97.22元的历史高点,到本月的39.6元跌了近60%;

第二大重仓药明康德从21年中172.49元的历史高点,到本月的81.82元跌了52.57%;

第三大重仓智飞生物从21年中230.69元的历史高点,到本月的103.78元跌了55%;

第四大重仓沃森生物从21年中96.73元的历史高点,到本月的47.89元跌了50.49%;

第五大重仓长春高新从21年中522.2元的历史高点,到本月的159.26元跌了69.5%。

虽然ETF“只”调整了38%,但它的前五大重仓股无一不是腰斩有余。

以上5家公司的股价表现概述,有三个关键词“21年中(初)”、“历史高点”、“本月”。分别代表了创下上市以来最高价的时段、最高价以及本轮调整的阶段低点。

我们顺着这三个关键词,分别来看看。

二、为什么是21年创下历史高点?

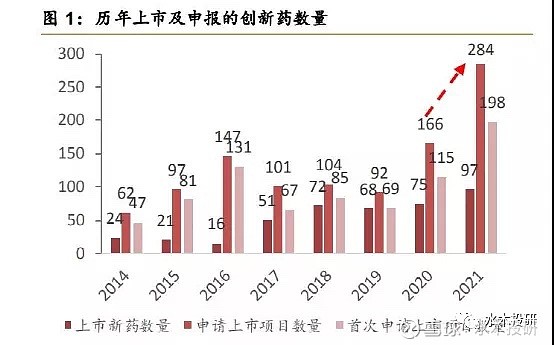

2016年开始的中国创新药狂潮在巨大的人口基数、老龄化趋势、GDP高速增长的逻辑下一路狂奔。大量的创新药基于fast follow如雨后春笋般地产生,CDE受理的创新药上市申请也出现了井喷式的增长。

以下西南证券发布的“历年上市及申报的新药数量”统计表可见端倪。

在过去的几年里,国内生物制药公司的本质是仿创药。在资本的加持下,各路披着“创新”、“科技”外衣的生物医药公司一路高歌猛进。配合着媒体对医药行业“童话故事”般的美好描述,医药公司市值也屡创新高。

这主要表现在2方面,一是上市新药、新项目数量连年新高;二是生物医药行业迎来大量IPO,与已上市公司的估值泡沫化。

Me too 、license in 可以带来短期的业绩增长,甚至me worse 都可以大行其道。但若未能抓住窗口期做大做强的时候,遇到政策因素、市场因素等任何方面的风吹草动,都足以成为压死大象的那根“稻草”。

过去十年,我们的“创新药”企业能够在美国上市的新药。仅仅只有百济神州泽布替尼和石药集团的马来酸左旋氨氯地平片。我们的生物制药公司贡献给全球市场的新机制、新靶点、新技术,还没有出现。因此,当me too 、license in 玩不通了的时候,危机必然集中爆发。

这也是为什么港股、A股的医药公司普遍在21年达到市值顶峰——当投资者从童话世界梦醒时分,发现估值严重泡沫化与自身竞争力、业绩并不匹配。

三、“本月”低点调整到位了吗?

上面说到的3个关键词,可以发现创新药ETF的重仓股,几乎都在本月到达本轮调整的阶段低点,然后或多或少开始了反弹。

这样的反弹到底是跌多了反弹一点、还是反转?

先来看看历史上的暴跌。

近10年A股历史上,医药行业指数跌幅超过40%共三次。

分别是2011年、2015年、2018年,持续时间与幅度分别为7个月46%、14个月46%、7月个42%。

从暴跌的“原因”来看,最被接受的原因是:

2011年因为“政策风险”;2015-2016年的股灾;2018年的“政策风险”。其中政策风险都是“集采”。

21年至今的持续时间与幅度分别是1年、38%,表面原因也是“集采”。

除了股灾那次的暴跌,这一次和11年、18年的暴跌很像。都遭遇连续集采、都跌了半年以上、跌幅都在40%左右。

除了这些相似点,还有2点相似,那就是估值来到历史高位、基金持仓来到历史高位。

再来看看重仓股估值。

创新药ETF的重仓股都是上市3年以上的“白马”,经营稳健、无造假历史,就直接简单粗暴看PE吧。

恒瑞医药41.27倍,处于24.3%分位,22年预计EP1.13,对应35.9倍;

药明康德70.01倍,处于31.1%分位,22年预计EP2.39,对应35.48倍;

智飞生物21.1倍,处于15%分位,22年预计EP5.22,对应23.42倍;

沃森生物86.05倍,处于59.2%分位,22年预计EP1.13,对应45.01倍;

长春高新17.57倍,处于18.3%分位,22年预计EP13..36,对应12.91倍。

创新药ETF前五大重仓股都比较具有代表性,既有创新药龙头、CXO龙头,也有疫苗龙头,还有被集采大幅杀伤的生长激素龙头。从他们目前所处的历史分位值来看,基本上都出于合理偏低位置;从他们目前股价对应22年、23年的业绩来看,增速也基本上对得起当下估值。

最后来看看创新药未来的逻辑。

在思考创新药未来的逻辑时候,不妨问自己三个问题:

——曾经支撑创新药高估值的巨大人口基数还在吗?

——在。

——曾经支撑创新药高估值的人口老龄化趋势还在吗?

——在。

——曾经支撑创新药高估值的业绩高增长还在吗?

——不确定(因企而异)。

以上三个问题,最大的不确定性在于“业绩高增长”。业绩增长的不确定性由两方面决定,一是供给,二是需求。

从需求端来说,在我国巨大的人口基数和老龄化趋势下,是不存在问题的,也就是前两个问题是百分百确定:我国的医药行业不缺需求。

那么决定未来创新药企业增长的关键点就落在了供给。

如果没有集采,创新药企业当然会延续以往的高毛利、高净利、高增长,但是在集采常态化的情况下,创新药企业没有做到first class ,继续走me too 的老路,简单的fast follow,要想延续往年百分之三四十的增长是不太现实的。

个人认为,创新药企业的未来,还是要搞出点特有的东西、真正首创的东西,再有就是国际化。

创新药未来的的道路固然艰难,但是对于业务清晰、体量够大的企业来说,在需求充分的情况下,维持15%左右的增长也并非不可预期。

总的来说:

“以史为鉴”与以往的医药行业暴跌对比,时间与空间都差不多了;

与企业自身的历史估值对比,所处分位值也已经落入合理偏低区间;

对于行业未来的预期,或许难以维持以往的增速,但是好在市场需求充分且还会增长,对于龙头企业来说,并不会陷入停滞甚至倒退。

历史不会简单重复但总是相似,所有人都在叫“爱坤”“爱兰”的时候,一定要多一分冷静;所有人都在踩、认为这个行业没前途的时候,同样要理性看待、敢于逆潮流而为。

注:本人并非医药行业专业人士,仅仅从理性的角度谈论对创新药ETF的粗浅见解。其中或许充满不科学的地方,据此投资盈亏自负。

@今日话题 $恒瑞医药(SH600276)$ $中国平安(SH601318)$ $创新药ETF(SZ159992)$ @创新药ETF @医药ETF