我对着近2个G的数据,看了整整一晚上。最后在天亮鸡叫唤时,终于从字里行间认出五个字:“韭菜收割基”。

一个神奇的数据。

自2004年以来,这18年里,每一只百亿公募基金,都会在第二年大幅跑输平均水平,无一例外!

而且,越是前期业绩突出的“小基金”,蹿升为“百亿网红”后,糊的就越快越惨。

简直是用投资者的鲜血,阐释了什么叫做“爬得越高、摔得越重”。

不信?别急,咱们这就来用数据说话。公募基金历史上,首次出现百亿基金是2004年,咱们就从这个年份梳理起……

篇幅有限,我这里每年只选了一只基金,给大家展示下。但其实从我的底层数据看,这么多年了,每一只!注意,是每一只!每一只“百亿网红”都不能逃脱这个魔咒。

其实我一开始是选了每年规模最大的三只,这样总共是54只基金,基本上就囊括了这些年来被热追过的所有网红基金经理们。数据出来更有意思,不过限于篇幅,就没有全部放上来“走两步”。

而且单上面这张表,其实就已经很能说明问题了:

1.每年的“网红”,第二年都不会拔尖,甚至很难跑赢同类平均。

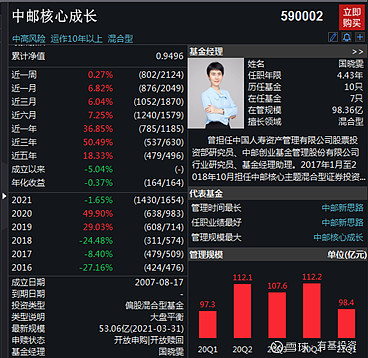

比如中邮核心成长(590002)。

别看中邮基金现在不怎么样,15年前人家可是第一代“顶流”。2007年它家发行的中邮核心成长,就已经将近500亿了。

啥概念?当年西藏全省人民辛辛苦苦干一年的GDP才342亿元,中邮发了一只基金,就比他们还多140亿。。。。。可惜第二年碰上全球金融危机,基金规模直接缩水到169亿元。

那一代网红的业绩怎么样?看下图——

成立快15年了,年化收益-0.37%。

说好时间的朋友呢?

明明是时间的杀猪刀好吗!![]()

![]()

2.中小基金公司的“网红产品”,第二年100%垫底,堪称“割韭菜专用刀”;

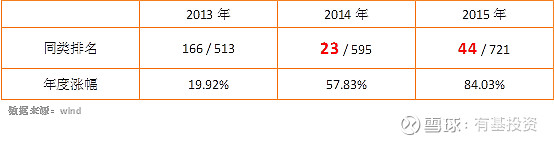

这类典型,比如长信量化先锋A(519983)。

连续三年业绩都不错,感觉有点像时间的朋友了对不对?

尤其是2015年的大熊市,表现堪称惊艳啊!很值得买有木有!![]()

于是2016年,基金规模从26亿直接干到了110亿!

然后就斯巴达了。。。。。![]()

![]()

3.小基金公司不灵,“大厂”人设是不是会稳一点呢?

大基金公司其实也没有好太多,产品规模上去后,第二年的投资体验都不怎么样。

典型的,如易方达新丝路、汇添富均衡增长,也是在业绩好的时候冲一波规模,然后就趴着了。。。。。

所以每次说到“基金赚钱、基民不赚钱”这件事儿,基金公司总会哇哇大叫:“冤枉啊!明明是投(韭)资(菜)者(们)拿不住啊!”

可事实是,基金公司的精英销售们,拿着光鲜亮丽的产品业绩,把投资者忽悠进来后,就直接开启“向下蹦极”模式,这谁能扛得住??您自己能扛得住吗……

为啥网红基金更容易“糊”?

这个问题其实也挺复杂的,下一期咱们可以好好聊聊。就简单说几个结论:

(1)很多“网红出没”的时刻,都是市场阶段性的顶部,风头上的猪摔下去自然惨。

(2)主动型产品,规模越大,越难管。很多小股票只能承受几千万的投资体量,而对于百亿基金规模来说,基金经理要找几十、上百个小股票来投,那显然是不现实的。而且几千万的小额投资,即使赚30个点,也很难体现到基金净值上。所以百亿基金基本上都需要去重仓大盘股,很难有特别多的超额收益。

(3)最最可怕的是,“网红基金”一般都比较虚胖,遇到极端情况时买卖股票的操作,肯定不如小基金跑得快。而另一方面,投资者可能会惶恐性出逃,进一步造成踩踏。

(4)“人走茶凉”。买主动型产品就是买基金经理,所以如果换人了,那可能就不是原来的基金了。

这次会不一样吗?

这两年,公募基金连续大幅跑赢市场后,腰杆子硬了,说话也颇有底气。“男神”“女神”“学霸”满天飞,百亿基金也成了家常便饭。

但这种“财大气粗”还能维持多久呢?这里真需要打个问号。

事实上,2007年公募基金就曾经大放光彩。有多风光呢?这里有个数据可以感受下。

2006年,主动权益基金规模超过100亿的只有7只。到2007年,这个数字增长至114只!!

那一年,买新基金就像“打新股”一样热闹,很多人会半夜排队到柜台买基金。为了多抢到一些份额,递条子、喝茶费、上杠杆,无奇不有。

那后来呢?后来就是一轮轰轰烈烈的大熊市,所有人都被打得鼻青眼肿。到2008年底,规模百亿的权益基金,只剩下了27只!

2005年公募基金才是个小孩子,伤害性很小。

2008年,“半大小子”的公募基金,把投资者们伤得特别特别深。所以一直到公募基金成立20周年时,全行业都在自我怀疑:为啥投资者们都不信任我?

而现在2021年了。

坤坤、兰兰、春春、浩哥、茹姐、国民女婿……当这股追星之风刮入严肃的公募行业,当百亿基金像白菜一样稀松平常时,你可曾想过,这些鲜亮的“网红基金”,未来很可能会辜负你的期待?

![]()

![]()

![]()

![]()

![]()

【原创不易,欢迎关注我们~】